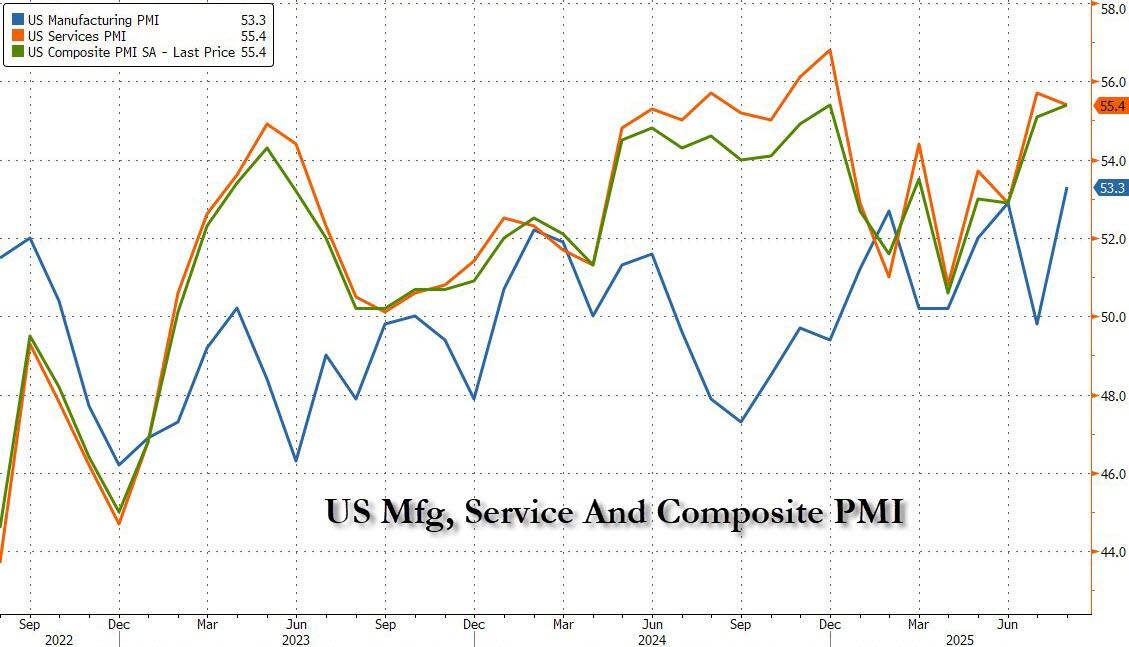

在8月21日星期四,根据标普全球发布的数据,美国制造业PMI以超过三年来最快的速度增长,这得益于需求的增强。制造业的复苏也带动了包含服务业在内的综合PMI指数在8月份达到今年最高点。然而,这也带来了持续的通胀压力——企业提高了定价能力,将关税增加的成本更多地转嫁给了消费者。

以下是8月份美国Markit PMI数据的初步读数,其中50是荣枯分界线。

制造业产出和积压订单指数均攀升至2022年中期以来的最高点。新订单指数也达到了自2024年2月以来的最高水平。

受此影响,制造商加快了招聘步伐,调查结果显示就业增长为2022年3月以来最强。

由于对贸易政策不确定性和未来供应状况的担忧,工厂成品库存指数升至自2007年有记录以来的最高点。

尽管服务业的商业活动指数略有下降,但仍保持在健康水平。销售指数创下今年以来最快增速,未完成业务指数则保持在自2022年5月以来的最高水平。

在市场关注的物价指数方面,进口关税的提高推高了销售价格综合指数,达到三年来的高点。报告还指出,消费者正在承担成本压力,因为服务业企业的收费指数升至三年来最高。

媒体分析认为,最新的Markit PMI数据表明,美国在下半年开始时需求依然强劲,经济前景看好,但这同时也加剧了持续的通胀压力。

标普全球市场情报首席商业经济学家Chris Williamson表示:

8月份强劲的PMI初值进一步显示,美国企业在第三季度至今表现强劲。该数据与美国经济2.5%的年化增长率相符,高于今年前两个季度1.3%的平均增速。

制造业和服务业企业都报告了更强劲的需求状况,但在满足销售增长方面仍然面临挑战,导致积压订单以自2022年初疫情导致产能受限以来从未见过的速度增长。制成品库存也以调查中创纪录的速度增长,部分原因是对未来供应状况的担忧。

尽管需求的回升带动了招聘激增,但也增强了企业的定价能力。因此,企业越来越多地将关税成本上涨转嫁给客户,通胀压力目前已达到三年来的最高水平。

商品和服务销售价格的上涨表明,未来几个月消费者价格通胀将进一步超过美联储2%的目标。实际上,结合商业活动和招聘的回暖,根据这些经济指标与联邦公开市场委员会(FOMC)政策变化之间的历史关系,调查显示的价格上涨使PMI数据更倾向于加息,而非降息。

美国PMI数据公布后,美元指数短线走高,日内涨0.22%。交易员减少对美联储今年两次降息的押注。