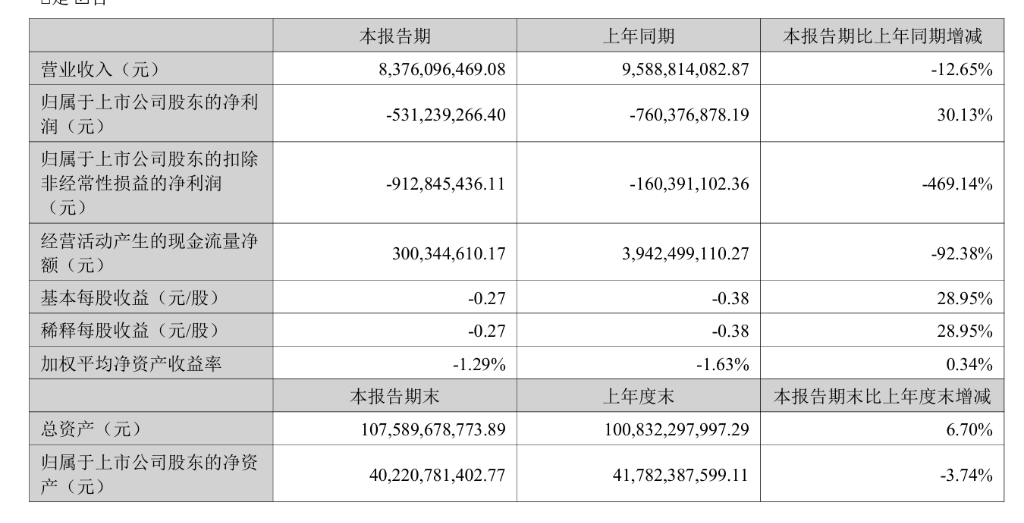

在2025年上半年,赣锋锂业的营业收入较去年同期下降了12.65%,而净利润亏损额为-5.31亿元,但与去年同期相比,亏损幅度有所减少,改善了30.13%。在公司的收入构成中,锂化合物业务占据了56.78%的比重,但同比下降了27.16%,这主要是由于锂价的下跌所导致的。与此同时,锂电池业务的营业收入却实现了同比增长,增幅为9.89%。

22日,赣锋锂业对外公布了其2025年上半年的财务报告:

核心业务进展情况

2025年上半年,全球锂盐行业经历了一次深度的调整。由于供需格局的变化,锂化合物的价格整体呈现出下降的趋势,从年初的850-900美元/吨下降至6月的620-640美元/吨,跌幅在25%-31%之间。这一市场变化对公司的经营业绩产生了直接影响。

尽管行业面临挑战,赣锋锂业的垂直一体化优势依然显著。作为全球唯一一家同时掌握“卤水提锂”、“矿石提锂”和“回收提锂”产业化技术的公司,赣锋锂业在成本控制和技术壁垒方面保持了行业领先地位。

根据财务报告,赣锋锂业的锂化合物业务占到了营业收入的56.78%,同比下降了27.16%,这主要是受到了锂价下跌的影响。但是,公司通过技术升级和工艺优化积极应对市场变化,毛利率仍然保持在8.36%。

相比之下,锂电池业务的表现更为出色,营业收入达到了29.75亿元,同比增长了9.89%,其在公司总收入中的占比提升至35.52%。特别是587Ah大容量储能电芯的规模化生产,展现了公司在储能技术领域的强大实力。

赣锋锂业在全球锂资源布局上也取得了进一步的完善,直接或间接拥有权益的锂资源总量超过了6000万吨LCE。马里的Goulamina项目一期已经投产,阿根廷的Mariana项目产能正在逐步提升,预计到2025年,公司的资源自给率将超过50%,这一比例显著高于行业平均水平。

公司在固态电池技术领域也取得了重要的进展:

需要指出的是,锂价的波动风险仍然是公司面临的最大挑战。虽然公司通过期货套期保值业务来管理价格风险,但在报告期内,碳酸锂的套期保值业务仍然产生了7,413万元的亏损。