在全球油价波动下行和新能源替代步伐加快的背景下,中国石化的营业收入和利润均有所下降,但经营现金流却实现了44.4%的显著增长。油气产量达到2.63亿桶,同比增长2.0%,创下了历史同期的最高记录。公司还宣布将全年的资本支出计划下调约5%。

尽管挑战重重,中国石化对下半年的生产目标提出了更高的要求。公司计划在下半年将原油加工量提升至1.3亿吨,这一数字高于上半年的1.2亿吨。同时,成品油销售目标被设定为8980万吨,相较于上半年的1.12亿吨有所减少。

21日,中国石化发布了2025年半年度报告:

核心业务进展情况:

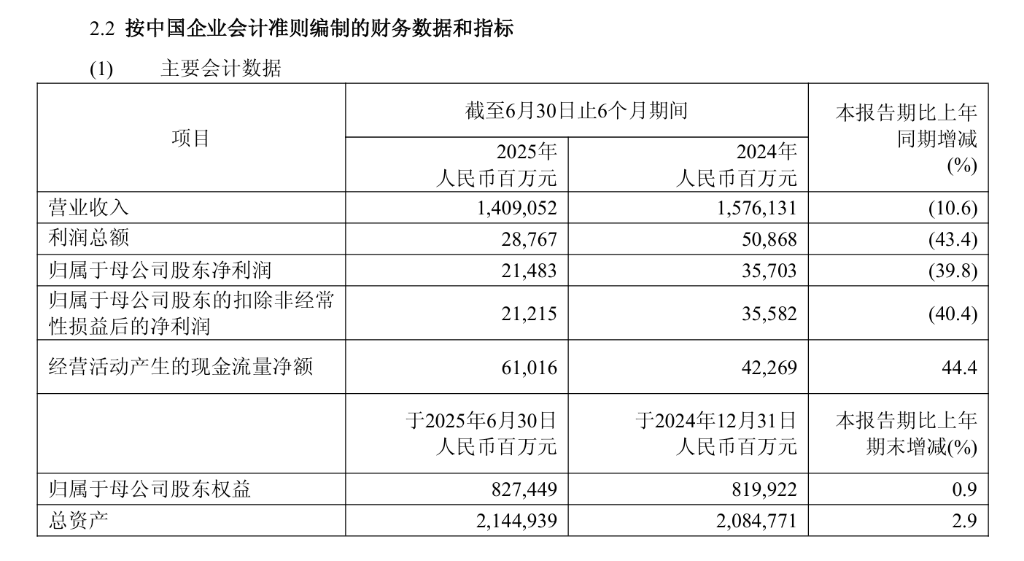

中国石化在2025年中期的营收面临较大压力。营收为1.41万亿元,同比下降了10.6%,这主要是由于国际油价的下跌和成品油需求的减弱。布伦特原油的平均价格为71.7美元/桶,同比下降了14.7%,而国内成品油消费量同比下降了3.6%,其中汽油和柴油的下降幅度分别为4.6%和4.3%。

归属于母公司的所有者权益利润为215亿元,同比大幅下降了39.8%,主要原因包括:

经营现金流的大幅改善是本期的最大亮点。经营现金净流入达到610亿元,同比增长了44.4%,公司主要得益于以下因素:

勘探开发表现尤为突出。油气产量达到2.63亿桶,创下历史同期新高,其中天然气产量增长了5.1%。在海域油气、四川盆地超深层页岩气等勘探领域取得了重大突破,为未来的储量增长和产量提升奠定了基础。天然气全产业链的盈利创下了历史同期的最佳水平,显示了公司在清洁能源领域的布局成效。

炼化业务面临较大压力。受油价下行和需求疲软的影响,炼油板块的经营收益仅为35亿元,同比下降了50.4%。化工板块更是出现了42亿元的亏损,反映出行业产能过剩的严重性。

营销转型的步伐正在加快。尽管传统油品销售面临压力,但公司积极推进向“油气氢电服”综合能源服务商的转型。车用LNG的经营量和充电量同比大幅增长,LNG零售市场占有率位居全国第一,非油业务利润增长了17.0%,达到31亿元。

尽管面临挑战,中国石化对下半年的生产目标提出了更高的要求。公司计划在下半年将原油加工量提升至1.3亿吨,这一数字高于上半年的1.2亿吨。同时,成品油销售目标被设定为8980万吨,相较于上半年的1.12亿吨有所减少。

资本支出集中在重点领域。在438亿元的资本支出中,勘探开发占据了63%,主要投向了济阳、塔河等重点油气产能建设项目。同时,公司宣布将全年的资本支出计划下调约5%,显示了公司在市场波动中的灵活应对能力。

重大项目正在稳步推进。茂名炼油转型升级、镇海150万吨乙烯等标志性项目的建设进展顺利,为公司向高端化工材料转型奠定了基础。