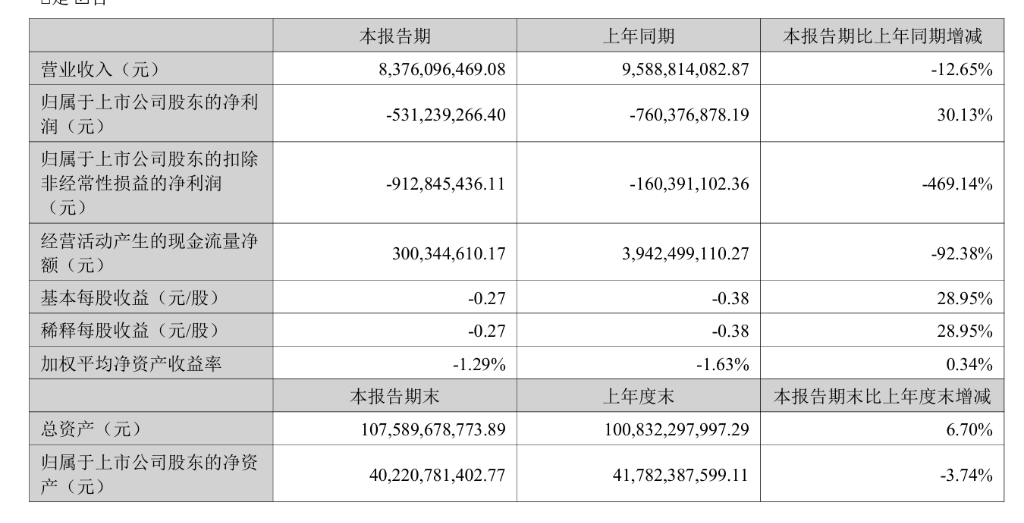

在2025年上半年,贛鋒鋰業的營業收入較去年同期下降了12.65%,而淨利潤虧損額爲-5.31億元,但與去年同期相比,虧損幅度有所減少,改善了30.13%。在公司的收入構成中,鋰化合物業務佔據了56.78%的比重,但同比下降了27.16%,這主要是由於鋰價的下跌所導致的。與此同時,鋰電池業務的營業收入卻實現了同比增長,增幅爲9.89%。

22日,贛鋒鋰業對外公佈了其2025年上半年的財務報告:

核心業務進展情況

2025年上半年,全球鋰鹽行業經歷了一次深度的調整。由於供需格局的變化,鋰化合物的價格整體呈現出下降的趨勢,從年初的850-900美元/噸下降至6月的620-640美元/噸,跌幅在25%-31%之間。這一市場變化對公司的經營業績產生了直接影響。

儘管行業面臨挑戰,贛鋒鋰業的垂直一體化優勢依然顯著。作爲全球唯一一家同時掌握“滷水提鋰”、“礦石提鋰”和“回收提鋰”產業化技術的公司,贛鋒鋰業在成本控制和技術壁壘方面保持了行業領先地位。

根據財務報告,贛鋒鋰業的鋰化合物業務佔到了營業收入的56.78%,同比下降了27.16%,這主要是受到了鋰價下跌的影響。但是,公司通過技術升級和工藝優化積極應對市場變化,毛利率仍然保持在8.36%。

相比之下,鋰電池業務的表現更爲出色,營業收入達到了29.75億元,同比增長了9.89%,其在公司總收入中的佔比提升至35.52%。特別是587Ah大容量儲能電芯的規模化生產,展現了公司在儲能技術領域的強大實力。

贛鋒鋰業在全球鋰資源佈局上也取得了進一步的完善,直接或間接擁有權益的鋰資源總量超過了6000萬噸LCE。馬裏的Goulamina項目一期已經投產,阿根廷的Mariana項目產能正在逐步提升,預計到2025年,公司的資源自給率將超過50%,這一比例顯著高於行業平均水平。

公司在固態電池技術領域也取得了重要的進展:

需要指出的是,鋰價的波動風險仍然是公司面臨的最大挑戰。雖然公司通過期貨套期保值業務來管理價格風險,但在報告期內,碳酸鋰的套期保值業務仍然產生了7,413萬元的虧損。