在过去的一年里,铜、金、银等商品价格的快速攀升,再次激发了市场对于“大宗商品超级周期”的憧憬。然而,人们不禁要问:这一轮的价格上涨,仅仅是结构性的变化,还是真正的商品大牛市的序幕?

国联民生证券在其最新发布的资产配置系列报告中,从1850年以来超过170年的长期视角出发,对商品牛市的形成条件进行了系统的回顾,得出的结论并不激进,甚至可以说是相当谨慎——认为当前的商品周期尚未“完成必要的步骤”。

国联民生证券指出,历史上真正的商品大牛市往往不是在经济繁荣时期开始,而是在经济低迷时期孕育,并在经济过热甚至衰退时期完成定价。

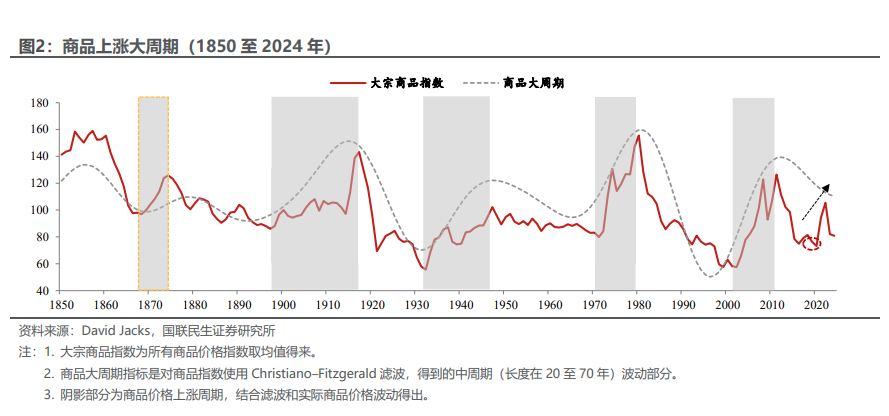

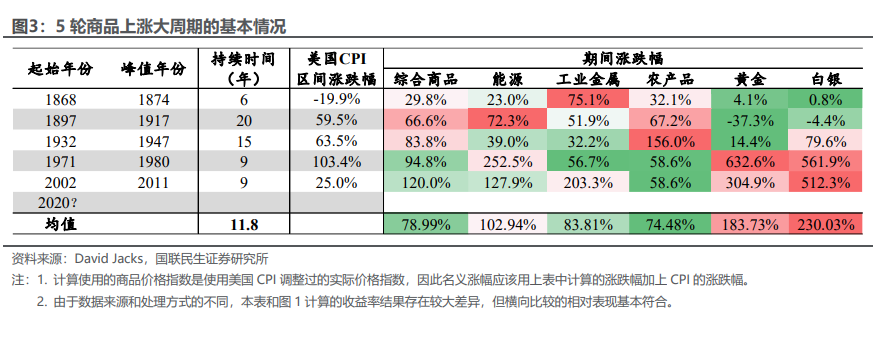

国联民生证券基于David Jacks的实际商品价格指数,并结合Christiano–Fitzgerald滤波技术,对1850年以来的商品价格进行了长周期的分解,识别出了5轮典型的商品价格上涨大周期。

这些周期具有几个高度一致的特征:

更重要的是,每一轮商品大周期的起点,几乎都与一次经济低谷或危机后的阶段性“出清”相对应:

1897年:长期通缩与工业调整之后

1932年:大萧条的底部

1971年:布雷顿森林体系的解体

2002年:互联网泡沫破裂后的全球复苏

2020年:疫情冲击下的全球经济衰退

国联民生证券强调:商品牛市不是在“最好”的时候开始,而是在“最差”之后启动。

从这个角度来看,2020年确实具备了“周期起点”的宏观特征,但问题在于——周期是否已经进入真正的扩张阶段?

如果与2002—2011年那一轮公认的商品大牛市进行比较,本轮行情的结构差异非常明显。

国联民生证券的统计发现:

在上一轮商品牛市中,大多数年份超过60%的大宗商品同步上涨

而近三年,商品上涨的广度明显不足

贵金属的涨幅显著领先,但能源、农产品、部分工业金属整体“滞涨”

从大类来看,历史上最具“周期属性”的仍然是:

能源与工业金属:与技术革命、基建扩张、地缘冲突高度相关

农产品:长期趋势跑输通胀,只有在战争或极端供给冲击下才会阶段性爆发

贵金属:在脱离金本位、货币信用下沉之后,才真正成为周期主角

国联民生证券认为,当前商品上涨更多体现为金融属性偏强的贵金属行情,而非由实体需求主导的全面商品牛市。

这也是市场分歧的核心:如果缺乏实体需求共振,商品是否真的进入“大周期”?

为了回答这个问题,国联民生证券从三个决定商品长期定价的结构性因素入手。

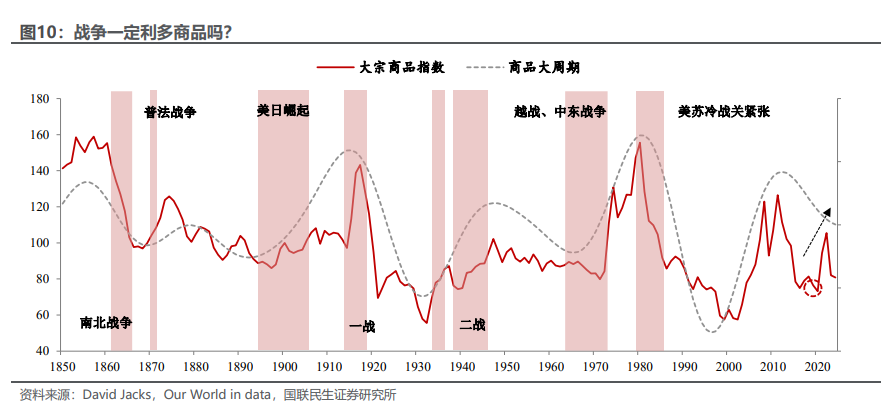

1、战争:并非所有冲突都利多商品,关键看“需求是否被摧毁”

报告明确指出一个容易被误解的事实:战争不一定推升商品价格,甚至可能压制商品。

只有两种情况,战争才会系统性利多商品:

世界大战级别,供应链全面紊乱 + 军需大规模扩张

冲突未显著破坏核心经济体需求

相反,长期的内战或区域战争,往往拖累需求,反而压制商品价格。20世纪80年代初,美苏冷战再度紧张,但美国和苏联经济同步走弱,反而引发了商品大熊市,就是典型例子。

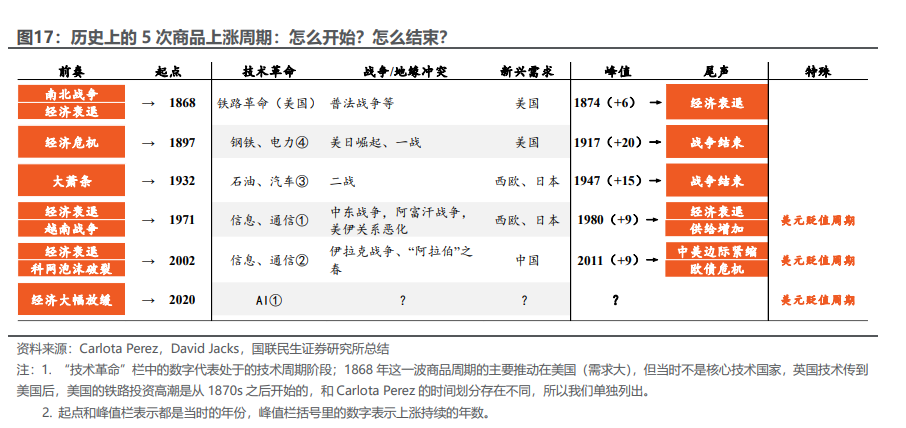

2、技术革命:商品牛市往往出现在两个“窗口期”

国联民生证券引用Carlota Perez的技术革命框架,将商品牛市与技术周期的关系总结为两类关键阶段:

技术爆发/狂热初期:新技术催生投资浪潮,基建与资源需求快速上升

泡沫破裂后的转折/协同阶段:衰退出清之后,技术扩散带来真实需求

历史经验显示,商品价格的阶段性低点,往往出现在技术泡沫破裂或经济衰退阶段,随后才进入持续上涨通道。国联民生证券判断,当前以AI为代表的新技术革命,仍处于早期阶段,尚未经历“转折期”的充分出清。

3、新兴需求:每一轮商品牛市,背后都有“新买家”

无论是19世纪的美国、二战后的欧洲和日本,还是2000年代的中国,新兴需求的崛起,几乎是商品大牛市不可或缺的条件。

而当前的问题在于,全球尚未出现类似中国加入WTO后那样的“需求级跃迁”;AI对商品的拉动仍更多体现在中长期想象,而非当下的量级冲击。

综合历史复盘与现实条件,国联民生证券给出的定位是:

本轮商品周期的起点大概率已经在2020年出现

美元进入中长期贬值周期,是重要的有利条件

但当前仍缺乏:集中爆发的地缘冲突、明确的新兴需求超预期,以及一次真正意义上的经济衰退“验证”

国联民生证券直言:“一场经济衰退,可能是检验本轮商品上涨周期成色的重要试金石。”换句话说,如果没有经历衰退出清,商品很难完成从结构性行情向全面牛市的切换。