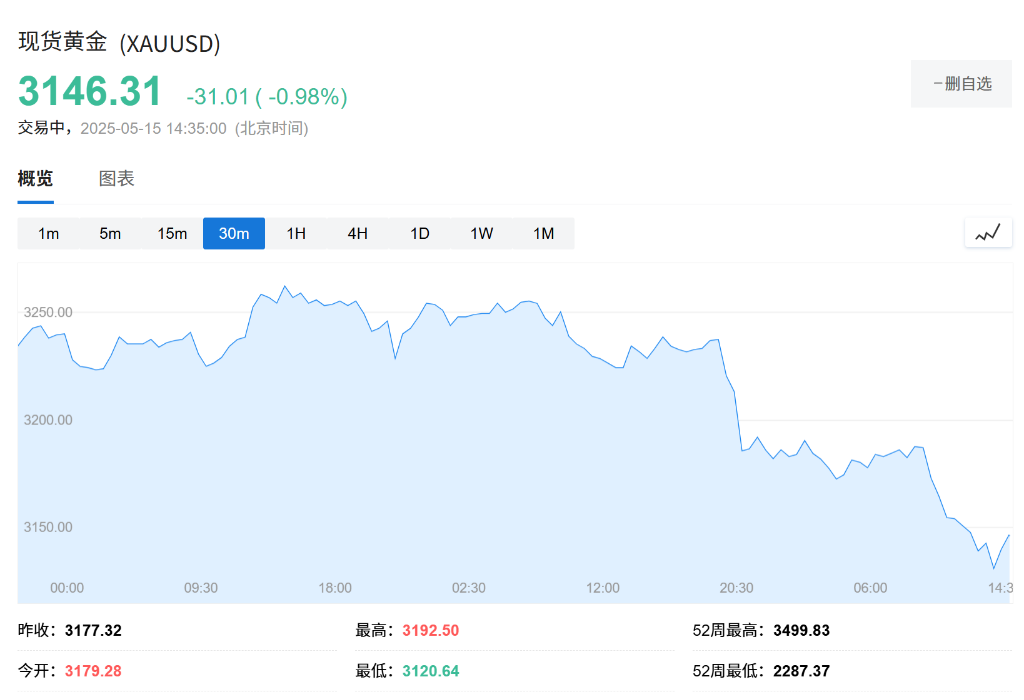

5月15日週四,現貨黃金日內跌幅達1.5%。截止發稿,報3146.31美元/盎司,已從3500元的高點回落10.1%。

東吳證券陳夢團隊14日發佈研報認爲,黃金中長期上漲的趨勢或許還在,但短期上漲的動能被削弱,交易分歧加大。

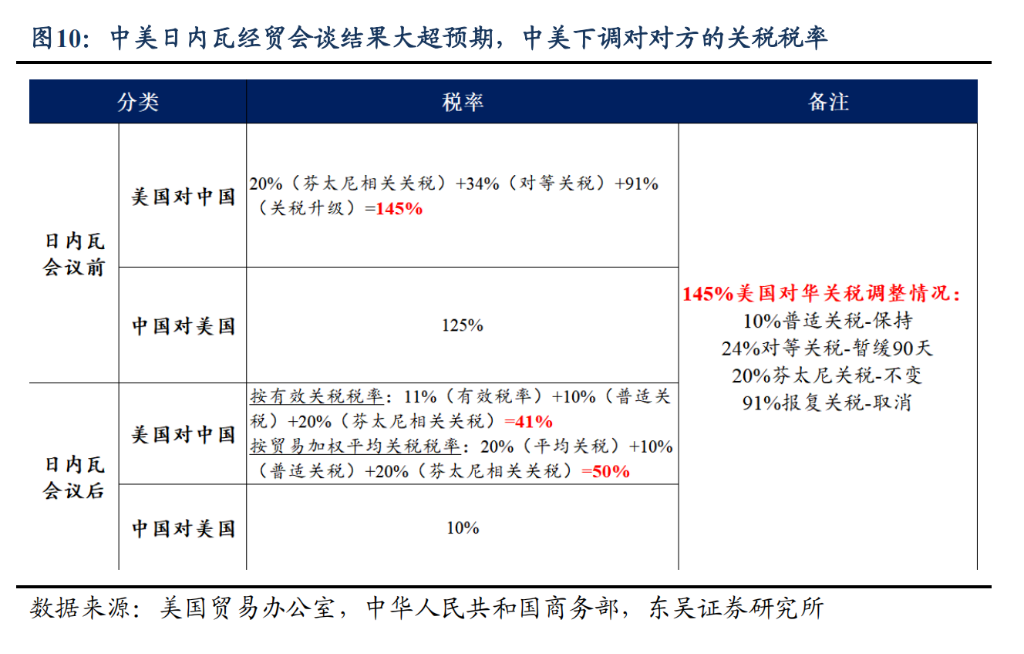

具體而言,支撐黃金上漲的“美元信用崩潰”敘事受到挑戰。據商務部,中美各取消了共計91%的加徵關稅,暫停實施24%的反制關稅。中美貿易協議的達成、美國財政收入的改善以及美聯儲降息預期的影響,均可能導致美元走強,從而削弱黃金的吸引力。

此外,央行購金雖支撐金價,但不足以成爲金價持續上漲的唯一理由,黃金市場可能正在經歷一輪健康調整,投資者應對短期風險保持警惕。

“美元信用崩潰”敘事被打斷

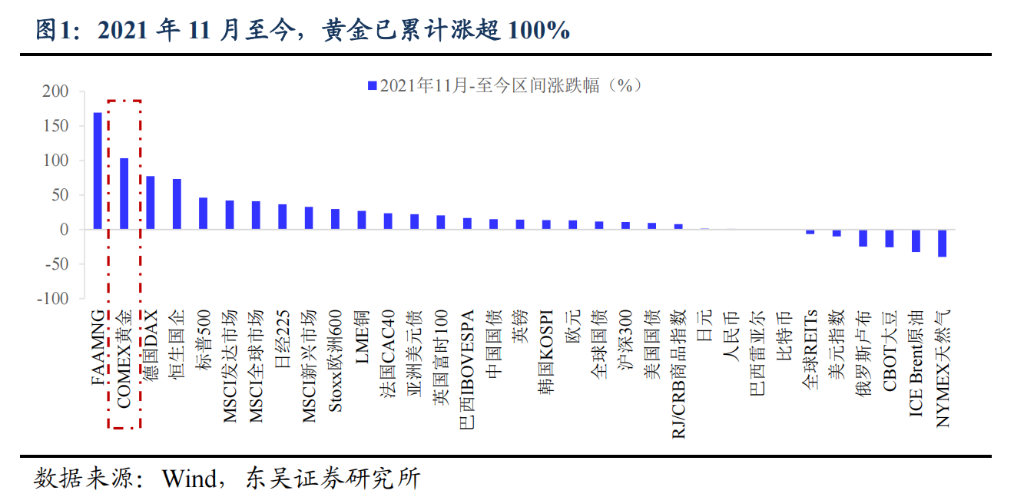

東吳證券表示,自2021年11月以來,黃金累計上漲已超100%,目前經M2調整後的黃金價格已基本觸達2011年曆史峯值區間。

然而,市場投機情緒降溫跡象明顯,多項技術指標已發出警示信號:黃金淨多頭持倉回落,價格乖離度最高已觸達11%(接近2011年牛市高峯水平),黃金價格交易波動幅度均已現下降態勢。

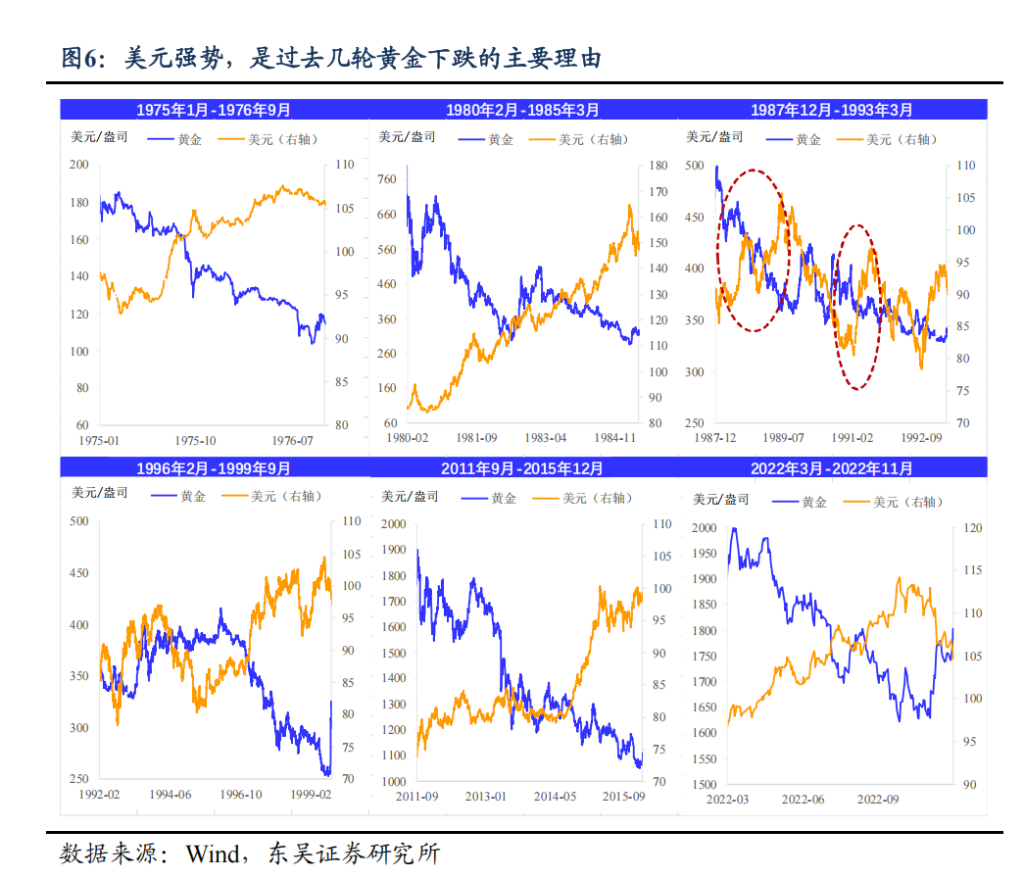

報告認爲,本輪黃金牛市的邏輯之一——“美元信用崩潰”敘事,正受到挑戰。歷史上黃金牛市往往是多因素驅動的,而熊市的開始通常與美元轉強密切相關。

東吳證券回顧兩輪典型的黃金見頂回落案例:1980年,美聯儲爲遏制通脹連續大幅加息,緊縮政策提振美元導致金價轉跌;2011年,美聯儲釋放退出QE信號,歐債危機暫歇,美元觸底反彈引發金價走弱。

報告認爲,目前有三個關鍵因素支持美元將不會持續走弱:

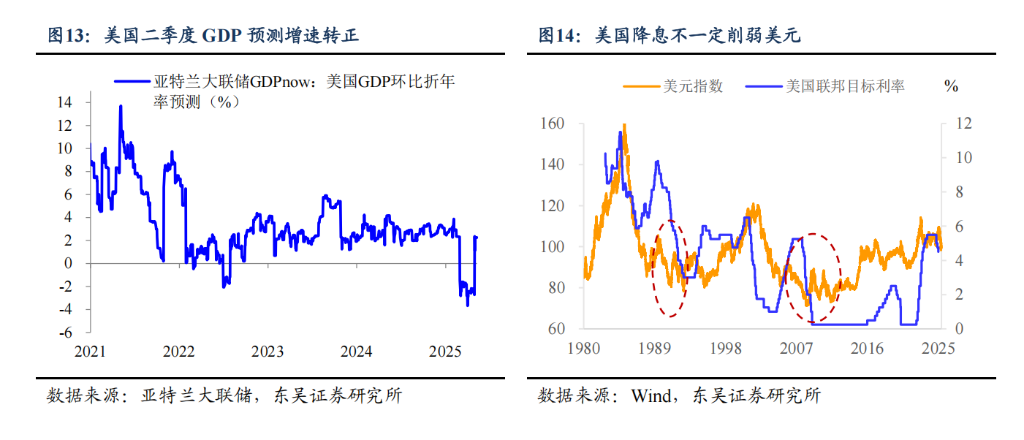

貿易協議逐步達成:5月8日英美確定達成首份關稅協議;據商務部,5月12日中美髮布日內瓦經貿聯合聲明。貿易不確定性風險減弱將降低對美國經濟的干擾。

美國財政收入改善:特朗普政府通過關稅收入改善財政狀況,自4月2日以來,美國關稅收入已累計達135億美元。即便剩餘時間僅對全球普遍加徵10%關稅,還將額外增加近350億美元。這有望將今年財政赤字率從6.2%降至5.8%。

美聯儲降息臨近但不一定削弱美元:儘管美國經濟數據依然強勁,但美聯儲Q2內降息的可能性仍然存在。報告認爲,本輪預防式降息並非旨在導致美元走弱,而是爲美國經濟提供支持,從而增強美元資產的吸引力。因此,降息反而可能促使美元走強,進而削弱黃金的吸引力。

央行購金支撐有限,不足以維持牛市延續

報告認爲,雖然央行購金是金價上漲的因素之一,但也存在風險。

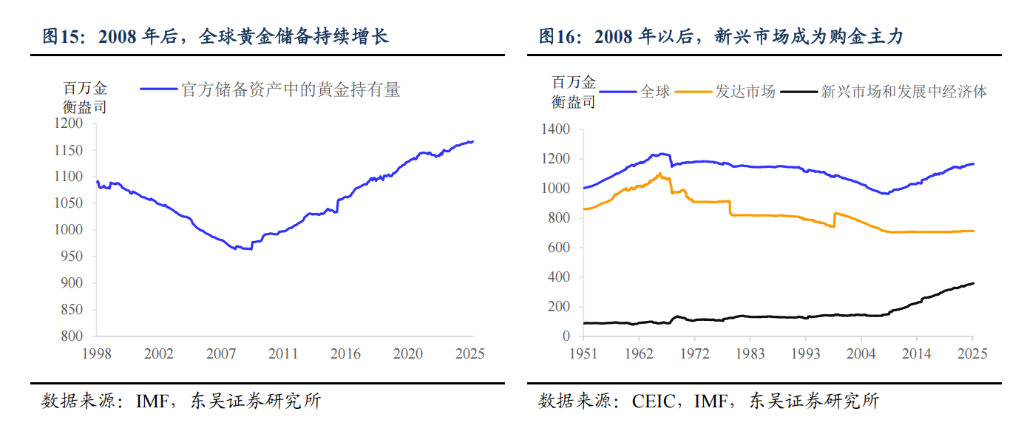

2008年金融危機後,全球黃金儲備持續增長,新興市場成爲購金主力,這是爲了進行多元化資產配置,減少美元資產波動帶來的影響。然而,歷史數據顯示,央行購金並未使黃金價格持續上漲或維持不斷的牛市。

此外,國際儲備中黃金佔比提升也帶來風險:一方面,如果黃金價格下跌,將直接影響外匯儲備賬面價值;另一方面,央行用外匯購金若沒有充分沖銷,可能導致貨幣供應量減少,對通縮環境下的經濟產生不利影響。因此,央行購金不足以成爲黃金價格持續上漲的決定性因素。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。