日本央行(正式名稱:日本銀行,Bank of Japan,簡稱“日銀”)對全球金融市場有着重要影響,2022年1月以來,我們開啓“中金看日銀”相關係列報告,持續追蹤日本央行動向,目前已相繼發佈了61篇報告(詳情參考文末《中金看日銀》系列報告一覽表)。

結論:近期日本長端利率受石破首相的發言而明顯上升,但我們認爲相關影響或會逐步消退。我們認爲未來長端利率若繼續大幅明顯上升,則存在日本央行臨時增加購債來平穩市場的可能性。基本面方面,在通脹背景下日本政府爲最大受益主體,日本財政的狀況在過去數年邊際明顯改善,我們認爲或無需過度擔心日本國債的風險。

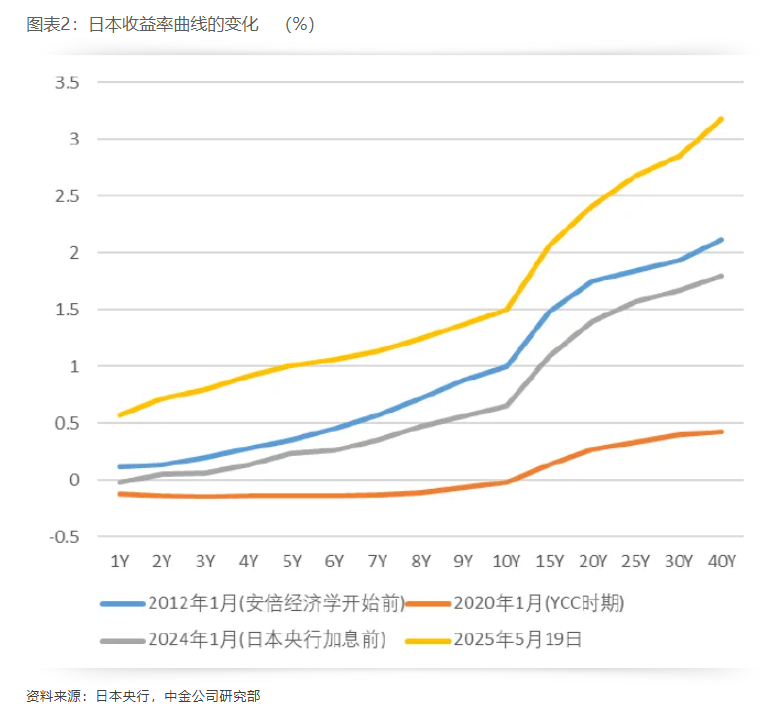

事件:5月20日,日本財務省舉行的20年期國債拍賣結果出爐,投標倍數僅爲2.5倍,遠低於上個月的2.96倍,創下2012年以來的最低紀錄,而尾差(平均價格與最低成交價之間的差距)則飆升至1.14日元,爲1987年9月以來的最高水準。拍賣結束後,二級市場中的最新發行的30年債與40年債的利率也突破了歷史新高(注:日本30年、40年債發行歷史較短,皆始於90年代日本泡沫經濟崩潰之後)。截至5月19日,日本10、20、30、40年利率分別升至1.494%、2.412%、2.851%、3.178%,基本達到了2000年代的水平。此外,日本的收益率曲線也在逐步走陡,目前日本10年利率與政策利率的息差高達100bps,爲主要发达经济体中最高水平。

直接原因-石破錶示“日本財政情況比希臘還差”:5月19日,日本參議院的答辯中,國民民主黨提出希望對消費稅實施減稅,作为回应石破錶示[1]“需要認識到‘有利率’的時代的恐怖(過去通縮時期,日本是‘無利率’的時代),我國的財政情況非常不好,比希臘還要差”。石破的此番發言在日本國內引起很大爭論的同時,也受到了海外主要媒體的報道與傳播[2]。受該消息影響,日本的長端利率在近期明顯上升。

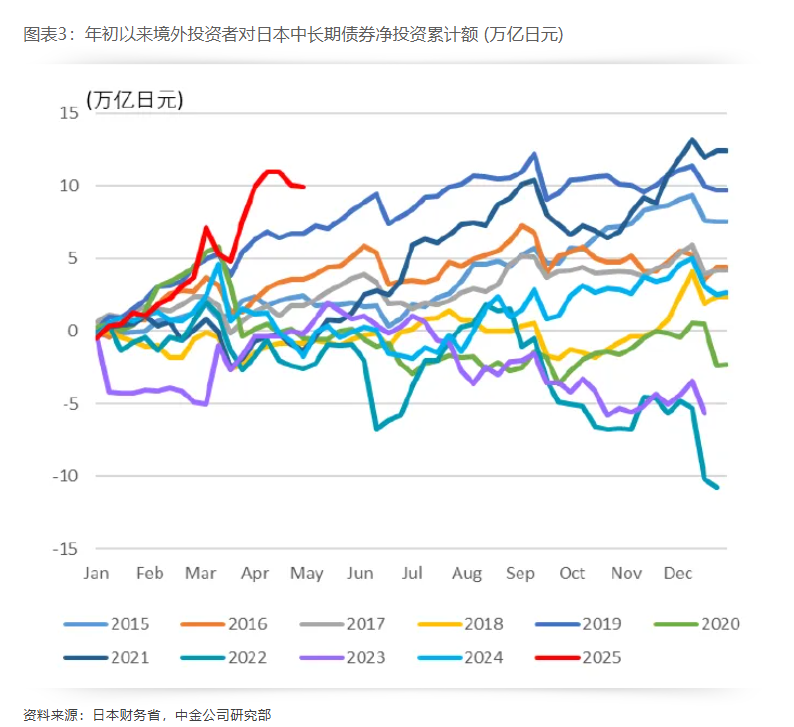

海外投資者暫避日本國債:日本國債的拍賣當中海外投資者的佔比不可忽視。比起日本國內投資者,海外投資者對“財政風險”更爲敏感,受石破的發言影響,較多海外投資者選擇暫避日本國債,帶來了明顯的利率上行壓力。除此之外,3月、4月期間海外投資者連續兩個月大幅淨買入日本債券,背後原因在於對美國財政的擔心從而資金流入日本。因此,進入5月之後,海外投資者難以進一步大幅淨買入日債。

日本保險公司也難以大舉買入日債:過去數年當中,日本的壽險爲了匹配久期已經持續大幅淨買入了超長期的日本債券,我們認爲今後進一步大幅增持的可能性較低。同時,由於近期日本債券市場波動較大,日本的保險公司也較爲擔心浮虧的風險。

養老金今年對債券買入有限:最近數年日本養老金的趨勢爲“多股少債(加大股票權重、降低債券權重)”。此外,養老金的配比中還存在“再平衡(rebalance)”的操作,過去數年由於股票資產表現較爲出色,因此超過其目標權重,在此背景下養老金需要被動地去做“再平衡”,進行“賣出股票、買入債券”的操作。但是今年以來全球股票表現一般,因此基於“再平衡”的債券買入有所減少。

日本央行:目前日本國債的投資者佔比中,日本央行約佔一半,日本央行的動向都是投資者的關注。作爲前提,日本央行在24年7月份的會議中就已經決定了減少購債的大框架(詳情參考《中金看日銀#48:24年7月會議回顧-小幅加息》),同時日本央行還表示其“減少購債”本身已經脫離了其貨幣政策框架,爲了貨幣政策的調整通過政策利率的變化去實現,而非是其“減少購債”的速率。今年6月的日本央行議息會議中,日本央行會對其“減少購債”進行中期回顧,我們認爲日本央行不太希望對現有的計劃做出太大調整。但是我們認爲今後日債利率持續上行的背景下,日本央行可能會實施臨時購債。今年3月,植田行長表示[3]“在長端利率快速上行的背景下,日本央行是會考慮機動性地臨時增加購債”。“在日本通脹較高的背景下臨時增加購債反而會加大日本通脹風險”是投資者的擔憂,但是我們認爲利率快速上行爲“急性病”、高通脹爲“慢性病”,在急性病與慢性病的“療法”出現相斥的背景下,應該優先“急性病”的治療。日本央行可以選擇在短期內增加購債穩定住國債市場,之後再逐步減持。

下一步關注6月3日10年國債拍賣:今後短期內日本國債的拍賣依舊值得關注,日本財務省將在5月28日、6月3日、6月5日分別進行40年、10年、30年的國債拍賣,其中6月3日的10年國債拍賣尤为重要。屆時如果10年國債的拍賣依舊“疲軟”,則有可能帶來日本收益率曲線的進一步整體上升。

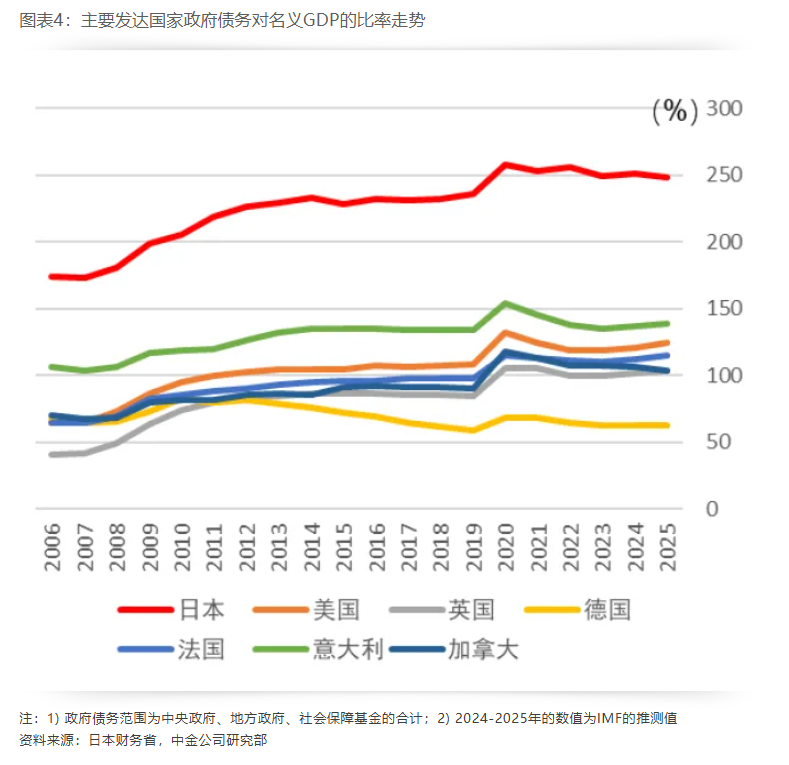

日本國債是否危險?從結論而言,我們認爲無需過度擔心日債的利率上漲。石破茂的“日本財政狀況比希臘還要差”的觀點在日本國內受到很大爭議與反對意見。日本目前的中央政府的負債對名義GDP的比率高達250%附近,在主要發達國家中爲最高水平,同時該數字也高於財政危機時的希臘。但事實是90年代以來日本的財政狀況一直是主要發達國家中“最差”水平,該現象已經持續了30年左右,並非近期才發生。爲什麼日本的財政狀況長期不佳的背景下日本卻沒有爆發財政風險,我們覺得主要有以下三點原因。

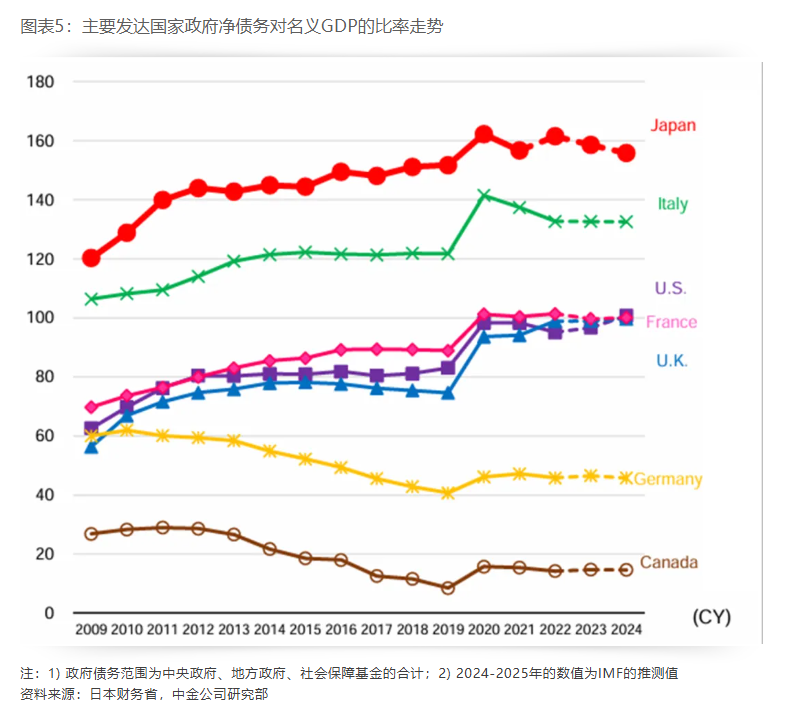

► 淨負債程度有限:圖表4僅僅展示了政府負債與名義GDP的比率但是並未考慮到日本政府的資產。淨債務(債務-資產)對名義GDP比率來看,日本爲150%附近,同其他發達國家的差距有所減少。

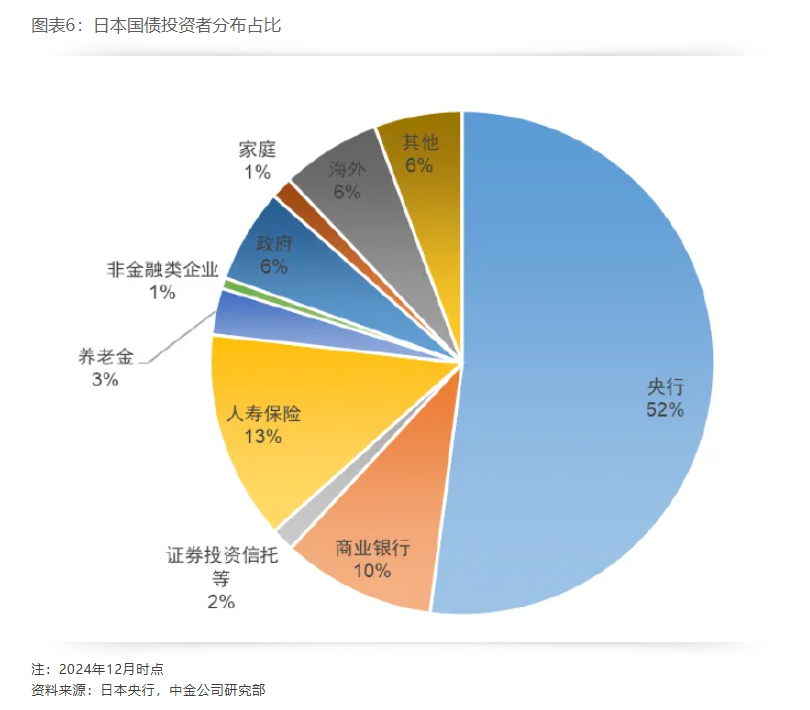

► 大部分爲內債:日本的國債持有者結構也值得關注,外國投資者佔比僅爲6.4%,絕大部分的日本國債爲“內債”。同時,日本央行的持有佔總體的52%,日本財務省支付給日本央行的票息的大部分最終會作爲日本央行的利潤又被上繳給日本財務省,因此還本付息增加的影響對日本財政相對有限。此外,如果投資者選擇將日本政府(財務省)與日本央行合併資產負債表,屆時日本“廣義政府”的負債會明顯減少。

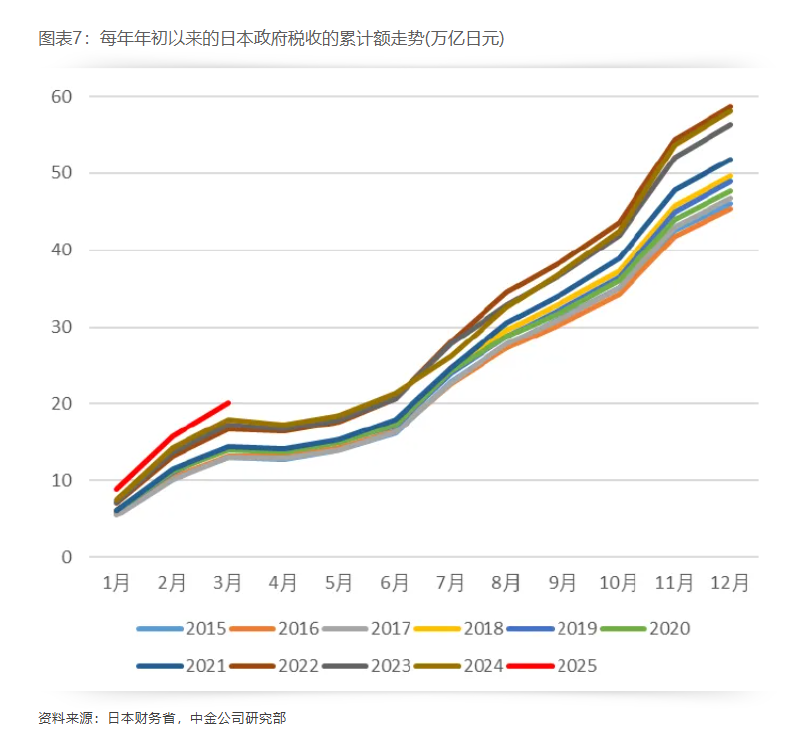

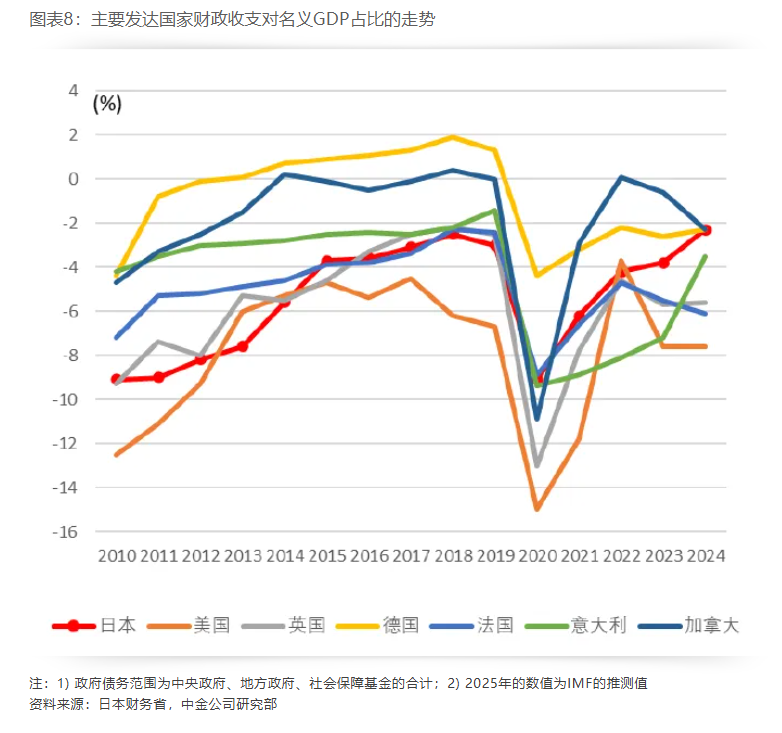

► 財政狀況邊際在明顯改善:基於經濟學理論,通脹背景下①過去使用固定利率借款、②收入端同通脹掛鉤的主體是“最大的獲利者”,而在日本社會中該“獲利者”就是日本政府。日本政府發行的日本國債一直都是固定利率的方式,因此利率上行的影響只會影響到邊際部分。另一方面,日本政府的收入端卻與通脹高度掛鉤,近年以来在通脹背景下呈现年年扩大的趋势。2025年3月期間,日本的財政收入同比+15.8%,實現了高於通脹的增長,細項來看所得稅同比+17.2%、消費稅同比+22.9%、法人稅+11.4%[4]。所得稅、法人稅、消費稅是日本的三大稅種,三者總計佔日本稅收的近9成[5]。所得稅方面,在日本持續漲薪的背景下持續擴大;法人稅方面,日本企業利潤持續擴大背景也每年增加;消費稅方面,同日本的通脹高度掛鉤,也在持續擴大。在上述的“支出端債務成本增加有限,但收入端呈現高於通脹的增長”的背景下,自2020年以來日本的財政收支對名義GDP的佔比在逐年改善,目前僅爲-2%(即財政赤字佔名義GDP約2%),在主要發達國家中爲最佳級別的水平。2025年3月10日,日本政府舉辦的經濟財政諮詢會議中,作爲專家的東京大學教授渡邊努表示[6]“日本從零通脹轉向2%的通脹時,日本政府作爲最大負債主體實則是最爲獲利的主體,據我測算日本政府將從通脹中獲利180萬億日元(約为1.5年份的日本政府預算)”。

本文來源:中金點睛,作者:丁瑞、李劉陽等,原文標題:《中金看日銀#61:日本國債是否危險》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。