核心觀點

1.不只是競爭。無論是商品房,還是新能源車,近期諸多市場都呈現由“以價換量”到“量價齊緩”的格局變化,微觀主體感知到的“內卷”程度似在加深。與此同時,中央明確提出綜合整治“內卷式”競爭。“內卷”爲何持續?未來又將如何緩和?

2.歷史來看,“內卷”意味着微觀企業盈利的持續弱化,宏觀上則對應整體價格的負增長階段。對此,逆週期政策發力若溫和,短期可推動實際經濟增速,卻不足以扭轉價格;一旦政策趨緩,實際增速脈衝回落,“以價換量”再次轉向“量價齊緩”。

3.改變價格,預期先行。國際經驗表明,若價格持續低位趨緩,微觀主體的預期容易固化,這又會反過來強化價格粘性。若要扭轉預期,常規政策舉措會有所幫助但未必足夠。關鍵是要藉助超常規政策以顯著降低實際利率,從而激發“動物精神”。

4.展望未來,整治“內卷式”競爭,特別是規範企業和地方政府行爲,或有助於從供給端緩和價格內卷;後續政府債券發行加快也能從需求端有所幫助。不過史實表明,供給優化雖然能提高價格彈性,但要徹底改變“內卷”,決定方向的仍是需求強度。

正文

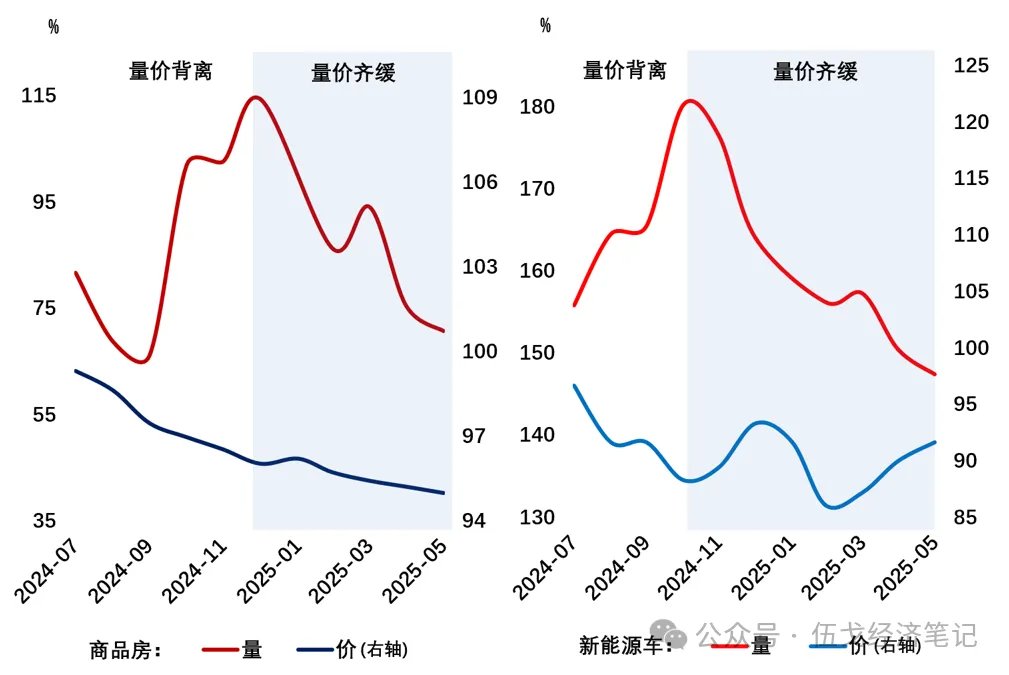

無論是商品房,還是新能源車,近期諸多市場都呈現由“以價換量”到“量價齊緩”的格局變化,微觀主體感知到的“內卷”程度似在加深。與此同時,中央明確提出綜合整治“內卷式”競爭。“內卷”爲何持續?未來又將如何緩和?

圖1.“內卷”在加劇嗎?

來源:WIND,乘聯會,筆者測算

注:量爲商品房成交面積較2018-2019年同期比值、新能源車零售較2022-2023年同期比值,價爲兩者的價格指數。

一、“內卷”爲何持續?

歷史來看,“內卷”意味着微觀企業盈利的持續弱化,宏觀上則對應整體價格的負增長階段。對此,逆週期政策發力若溫和,短期可推動實際經濟增速,卻不足以扭轉價格;一旦政策趨緩,實際增速脈衝回落,“以價換量”再次轉向“量價齊緩”。

圖2. “內卷”其實很頑固

來源:WIND,筆者測算

改變價格,預期先行。國際經驗表明,若價格持續低位趨緩,微觀主體的預期容易固化,這又會反過來強化價格粘性。若要扭轉預期,常規政策舉措會有所幫助但未必足夠。關鍵是要藉助超常規政策以顯著降低實際利率,從而激發“動物精神”。

圖3. 改變價格,預期先行

來源:WIND,日央行,筆者測算

二、“內卷”如何緩和?

去年下半年以來,財政對經濟的“量”形成脈衝支撐,各領域“以價換量”。隨着外需、地產調整,近期“量價齊緩”更明顯。不過,財政資金有望加快下達,尤其是超長期特別國債(約剩60%)須在10月底前發完。此外,政策性金融工具是在美對華徵收145%關稅時提出的,該工具使用或有所後置,爲下半年預留政策空間。

圖4. 財政還未退坡

來源:WIND,筆者測算 注:債務資金含地方政府新增債、一般國債、特別國債、政策性金融工具,並剔除化債和中央金融機構注資部分。

展望未來,整治“內卷式”競爭,特別是規範企業和地方政府行爲,或有助於從供給端緩和價格內卷;後續政府債券發行加快也能從需求端有所幫助。不過史實表明,供給優化雖然能提高價格彈性,但要徹底改變“內卷”,決定方向的仍是需求強度。

本文來源於:伍戈經濟筆記,作者:伍戈,原文標題:《“內卷”還持續多久?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。