核心观点

1.不只是竞争。无论是商品房,还是新能源车,近期诸多市场都呈现由“以价换量”到“量价齐缓”的格局变化,微观主体感知到的“内卷”程度似在加深。与此同时,中央明确提出综合整治“内卷式”竞争。“内卷”为何持续?未来又将如何缓和?

2.历史来看,“内卷”意味着微观企业盈利的持续弱化,宏观上则对应整体价格的负增长阶段。对此,逆周期政策发力若温和,短期可推动实际经济增速,却不足以扭转价格;一旦政策趋缓,实际增速脉冲回落,“以价换量”再次转向“量价齐缓”。

3.改变价格,预期先行。国际经验表明,若价格持续低位趋缓,微观主体的预期容易固化,这又会反过来强化价格粘性。若要扭转预期,常规政策举措会有所帮助但未必足够。关键是要借助超常规政策以显著降低实际利率,从而激发“动物精神”。

4.展望未来,整治“内卷式”竞争,特别是规范企业和地方政府行为,或有助于从供给端缓和价格内卷;后续政府债券发行加快也能从需求端有所帮助。不过史实表明,供给优化虽然能提高价格弹性,但要彻底改变“内卷”,决定方向的仍是需求强度。

正文

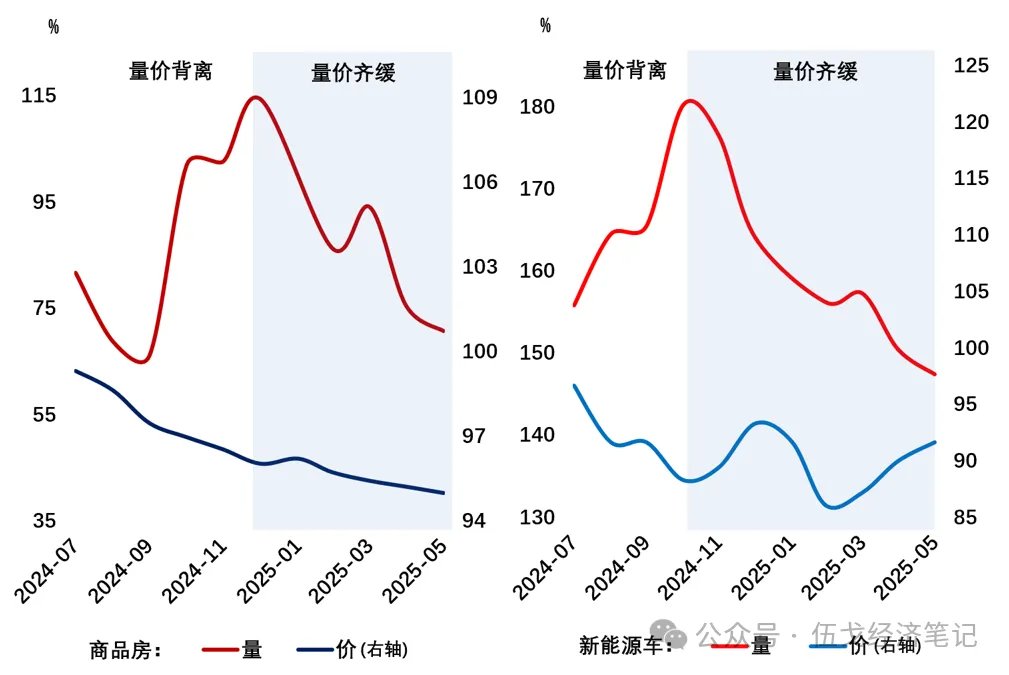

无论是商品房,还是新能源车,近期诸多市场都呈现由“以价换量”到“量价齐缓”的格局变化,微观主体感知到的“内卷”程度似在加深。与此同时,中央明确提出综合整治“内卷式”竞争。“内卷”为何持续?未来又将如何缓和?

图1.“内卷”在加剧吗?

来源:WIND,乘联会,笔者测算

注:量为商品房成交面积较2018-2019年同期比值、新能源车零售较2022-2023年同期比值,价为两者的价格指数。

一、“内卷”为何持续?

历史来看,“内卷”意味着微观企业盈利的持续弱化,宏观上则对应整体价格的负增长阶段。对此,逆周期政策发力若温和,短期可推动实际经济增速,却不足以扭转价格;一旦政策趋缓,实际增速脉冲回落,“以价换量”再次转向“量价齐缓”。

图2. “内卷”其实很顽固

来源:WIND,笔者测算

改变价格,预期先行。国际经验表明,若价格持续低位趋缓,微观主体的预期容易固化,这又会反过来强化价格粘性。若要扭转预期,常规政策举措会有所帮助但未必足够。关键是要借助超常规政策以显著降低实际利率,从而激发“动物精神”。

图3. 改变价格,预期先行

来源:WIND,日央行,笔者测算

二、“内卷”如何缓和?

去年下半年以来,财政对经济的“量”形成脉冲支撑,各领域“以价换量”。随着外需、地产调整,近期“量价齐缓”更明显。不过,财政资金有望加快下达,尤其是超长期特别国债(约剩60%)须在10月底前发完。此外,政策性金融工具是在美对华征收145%关税时提出的,该工具使用或有所后置,为下半年预留政策空间。

图4. 财政还未退坡

来源:WIND,笔者测算 注:债务资金含地方政府新增债、一般国债、特别国债、政策性金融工具,并剔除化债和中央金融机构注资部分。

展望未来,整治“内卷式”竞争,特别是规范企业和地方政府行为,或有助于从供给端缓和价格内卷;后续政府债券发行加快也能从需求端有所帮助。不过史实表明,供给优化虽然能提高价格弹性,但要彻底改变“内卷”,决定方向的仍是需求强度。

本文来源于:伍戈经济笔记,作者:伍戈,原文标题:《“内卷”还持续多久?》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。