一直以來,市場中有一種根深蒂固的錯誤觀念:用短期利率r來替代國內的流動性水平,如果該利率低,則認爲國內流動性水平充沛,反之,則認爲國內流動性緊張。

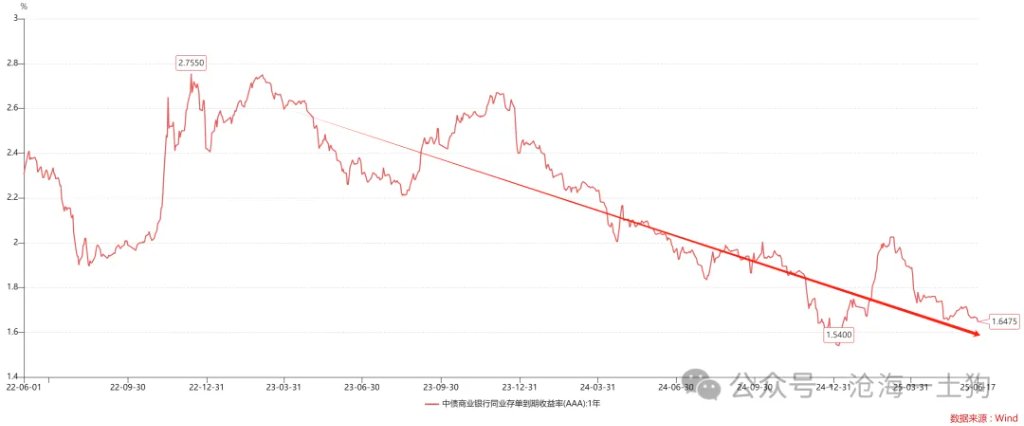

譬如,對於持續下行的一年存單利率,很多人會講,這是流動性氾濫。如果國內是一個封閉經濟體,這種觀念沒有什麼問題;但是,我們的經濟遠比想象中的開放,所以,我們還要考慮跨境資本流動的影響。

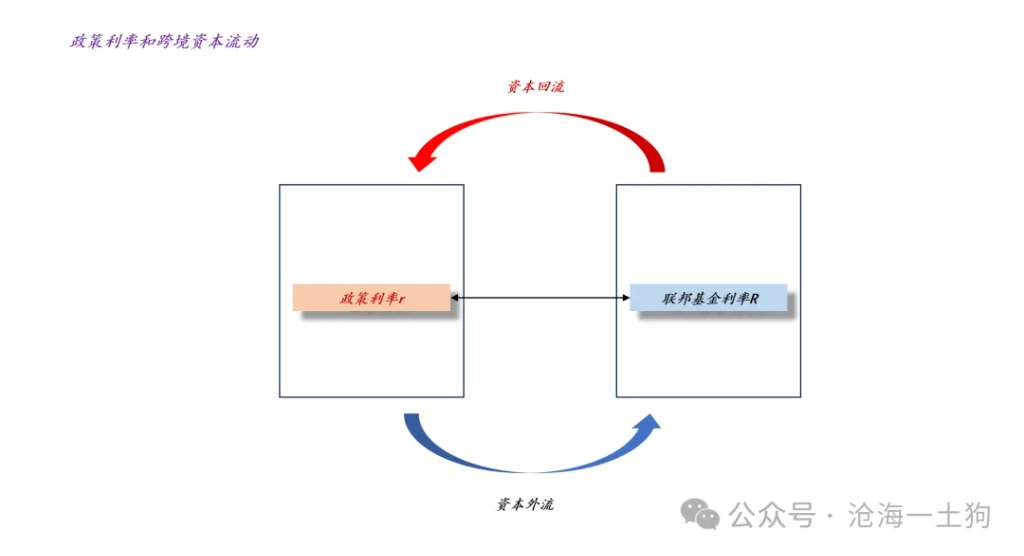

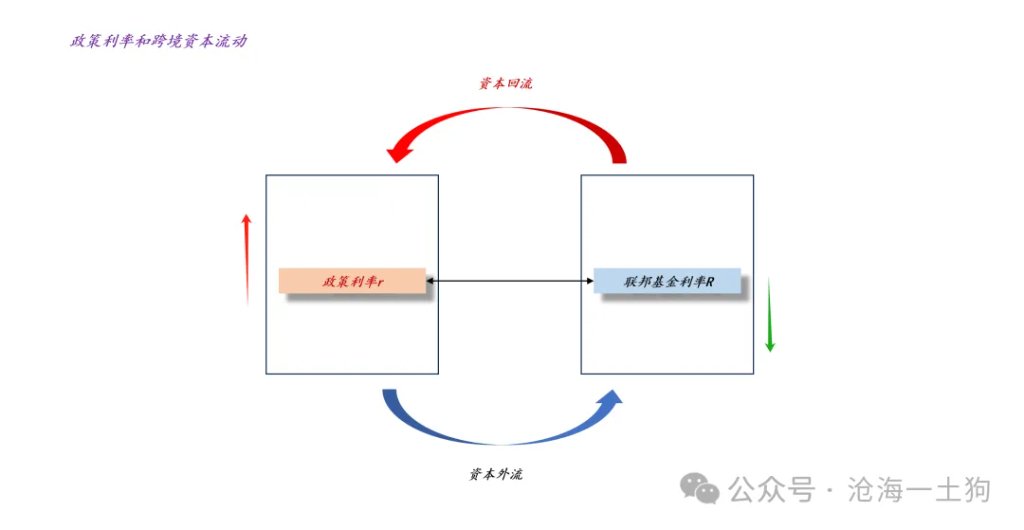

如上圖所示,在開放經濟體中,政策利率r有一個對立物——聯邦基金利率R,降低政策利率r有兩個相反的效應,一、刺激國內投資,提振信貸,增加貨幣供應;二、刺激資本外流,減少貨幣供應。因此,我們不能武斷地講“政策利率r越低,境內流動性水平越高”,還需要去判斷哪個效應是主要矛盾。

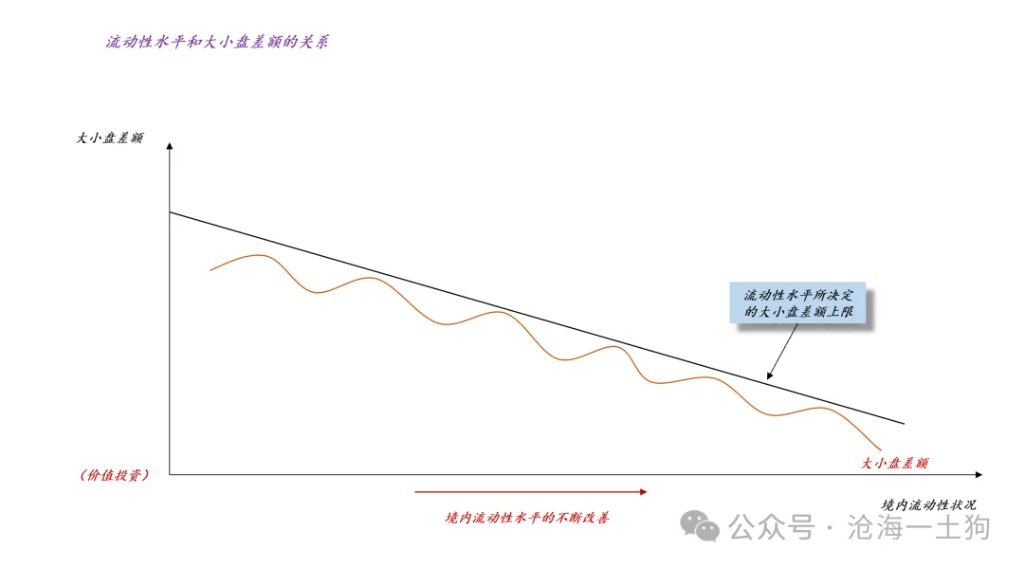

那麼,怎麼去判斷境內的流動性水平呢??其實,最直接的指標就是滬深300指數的點位,即滬深300指數點位越高,境內的流動性水平越高。

於是,我們就引出了另外一個根深蒂固的錯誤:小盤股表現好,意味着國內流動性氾濫。然而,真實情況是,小盤股表現好,意味着整體流動性不行,但在局部比較充沛。

2017年

爲了矯正這個觀念,我們需要考察兩個特殊年份,2017年和2020年。

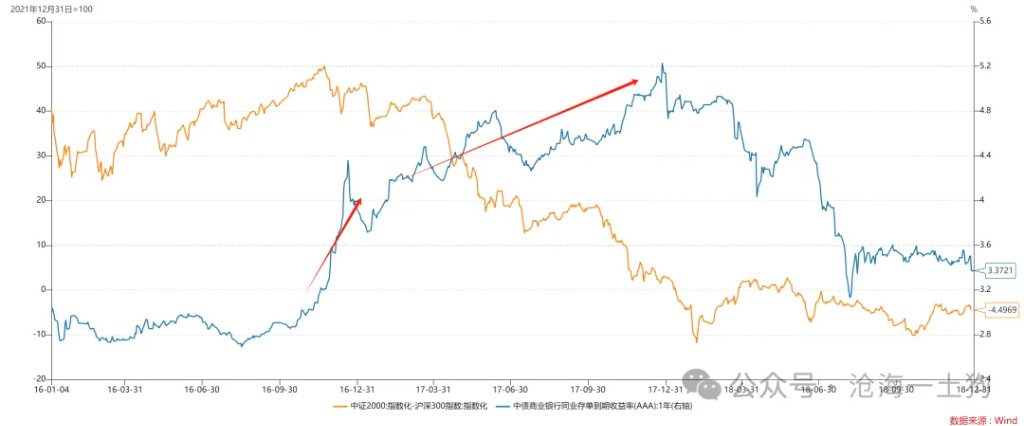

如上圖所示,一年存單利率從2016年q4開始上行,從低點的2.80%快速攀升,並在2017年q4摸到高點的5.2%,整個2017年存單利率保持高位。

顯而易見,2017年是一個加息的年份,當時的大背景是資管新規即將落地,央行開始搞MPA考覈。

有趣的是,在2017年股票市場風格劇烈變化,大小盤估值差異從高點的50%大幅回落至低點的-10%(ps:以2021年12月31日爲基期,分別把中證2000和滬深300的點位標準化爲100,並計算二者的差額)。

在開放經濟體中,我們有一個十分自然的解釋:

1、加息導致海外熱錢流入;

2、境內流動性水平越高,大小盤差額的上限越低;

於是,我們就有了上圖,加息導致海外熱錢流入,推動境內流動性水平提高,最終,不斷地壓低了大小盤差額的上限。

此外,在2017年還有一個十分有趣的現象:價值投資終於在A股靈驗了,於是,價值投資大行其道,每個人都是價值投資者。不幸的是,高利率狀態沒能維持多久,政策利率r很快重新走低,市場又重新撿起了A股特色的規律:降準降息,炒小炒爛炒成長。

2020年

在低利率時代,大盤股就一點機會也沒有嗎??也不完全是,2020年向我們展示了另一條路徑——美聯儲大幅降息。

如上圖所示,引起跨境資本流動的原因,既可以是本國的政策利率r發生變動,也可以是對岸的聯邦基金利率R發生變動。

如上圖所示,疫情之後,美聯儲把聯邦基金利率降低至零,於是,人民幣對美元的掉期收益率轉爲負值,且負值程度持續擴大,最低來到了-2.7%附近。這意味着,境內遭遇很大的美元流入壓力。相應的,在2020年股票市場風格也劇烈變化,大小盤估值差異從高點的0%附近大幅回落至低點的-47%(ps:以2021年12月31日爲基期,分別把中證2000和滬深300的點位標準化爲100,並計算二者的差額)。

在開放經濟體中,我們依舊可以使用那個自然的解釋:

1、美聯儲降息導致海外熱錢流入;

2、境內流動性水平越高,大小盤差額的上限越低;

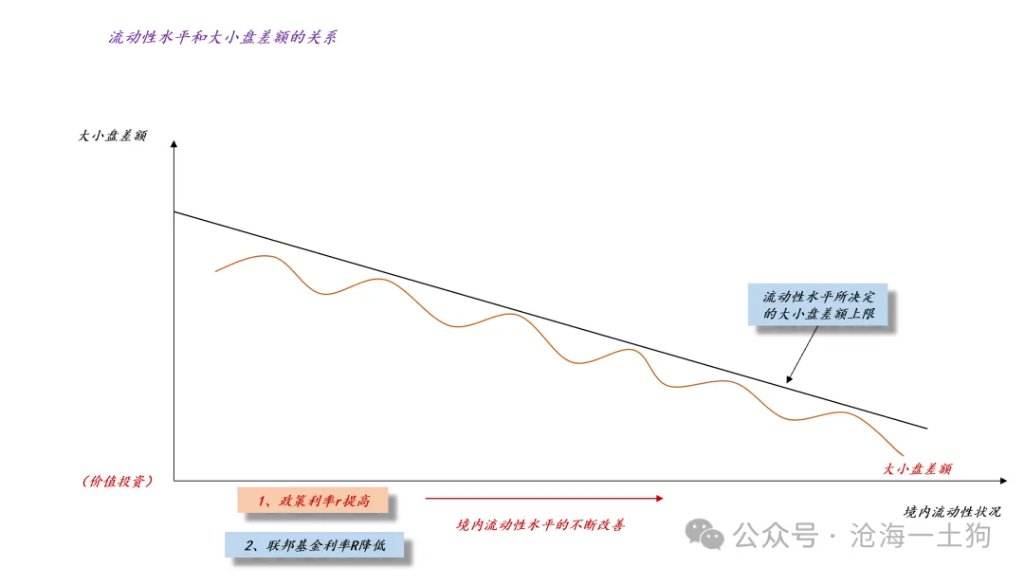

通過比較2017年和2020年,我們可以把改善境內流動性水平的原因進行細化,1、內部原因,政策利率r提高;2、外部原因,聯邦基金利率R降低。

匯率變動的視角

如果沿着匯率變動的視角來觀察,2017年和2020年境內流動性充沛的證據更加直接。

一、2017年

如上圖所示,在2017年初至2018年2月人民幣對美元差不多升值了9.4%。

二、2020年

如上圖所示,在2020年初至2021年初人民幣對美元差不多升值了7.51%。

那麼,本幣相對於美元升值又意味着什麼呢??大量的美元流入本國。

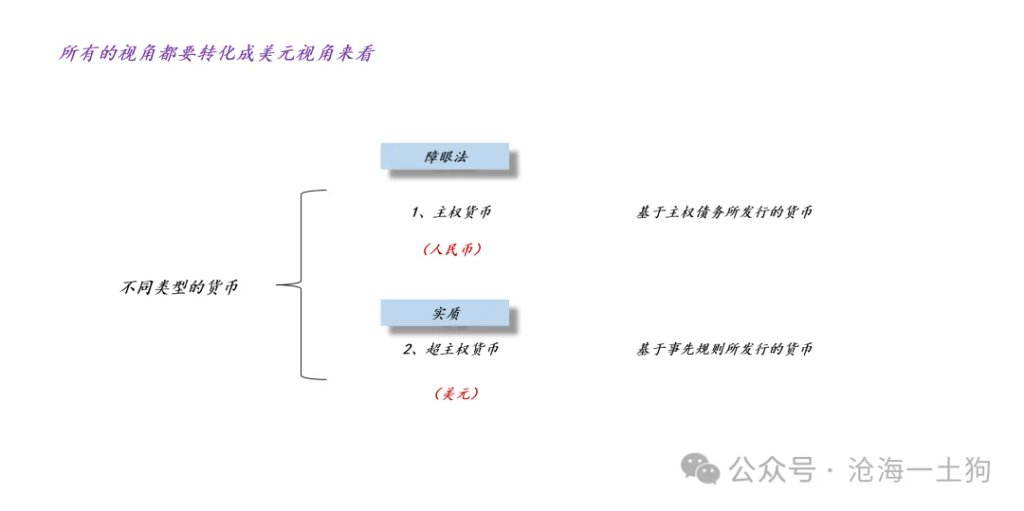

這又讓我們回到了《讓美元的歸美元,美債的歸美債》一文:美元是超主權貨幣,其他貨幣是主權貨幣,所有的視角都要轉換成美元視角,否則,會被繞暈。

在岸美元的多寡纔是最本質的因素。

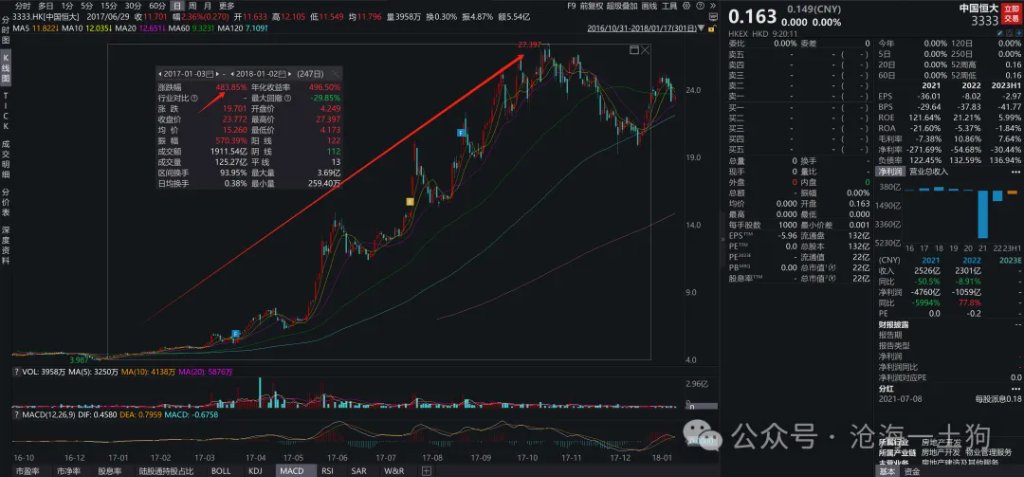

更進一步,沿着美元的視角,我們還能找到2017年央行加息的更深層次原因:表面上來看是因爲資管新規,實質是在搞“樓市的漲價去庫存”。也就是說,通過加息吸引海外美元迴流,美元會推升房價,最後,地產商可以去庫存。

如上圖所示,恒大的股價在2017年漲了480%+,究其原因在於,這是一波成功的漲價去庫存,大量的美元讓國內風險資產價格上漲,最後,房地產的庫存得到了有效的去化。

不幸的是,很多人把這個現象理解反了,他們認爲去庫存成功的原因在於棚改貨幣化。顯而易見,他們嚴重低估了跨境資本流動的作用。

關於中美股市的對立統一

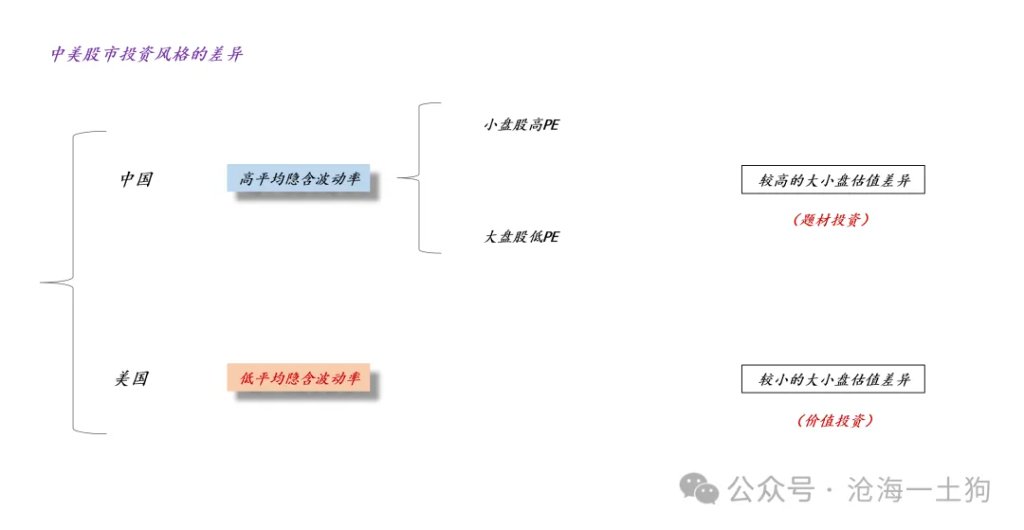

此前我們強調了中美股市的差異性:

其基本結論是,中國的制度設計(ps:尤其是T+1制度和缺乏現券做空機制)使得中國股市的平均隱含波動率顯著地高於美股。這導致了一個現象:中國股市存在較高的大小盤估值差異,但是,美股的大小盤估值差異較小。於是,A股流行題材投資,美股流行價值投資。

這是在講A股和美股的對立性。

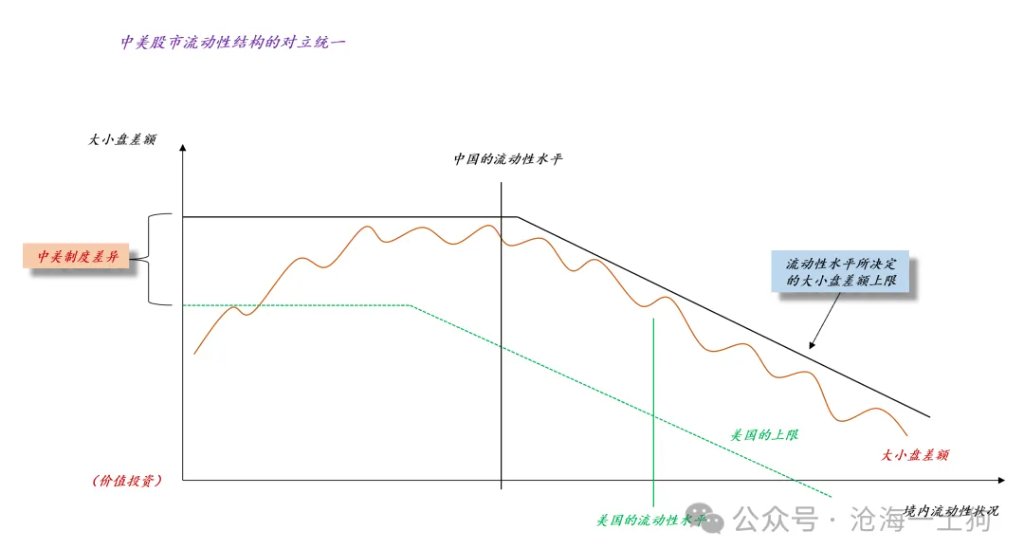

然而,2017年和2020年的經驗告訴我們,無論是通過內部加息,還是通過外部降息,均能導致境內有較爲充沛的美元,從而抑制系統的隱含波動率水平。

於是,我們就能用境內流動性水平這個變量把中美股市統一起來了,之所以A股隱含波動率水平高,有兩個原因,一、中國股市的特色制度;二、中國的流動性水平低。

相反,之所以美股隱含波動率水平高,也有兩個原因,一、美國股市的特色制度;二、美國的流動性水平高。

事實上,制度差異僅僅會導致截距項差異,第二個原因更爲關鍵,因爲美元是儲備貨幣,所以,美國境內有極高的流動性水平。

結束語

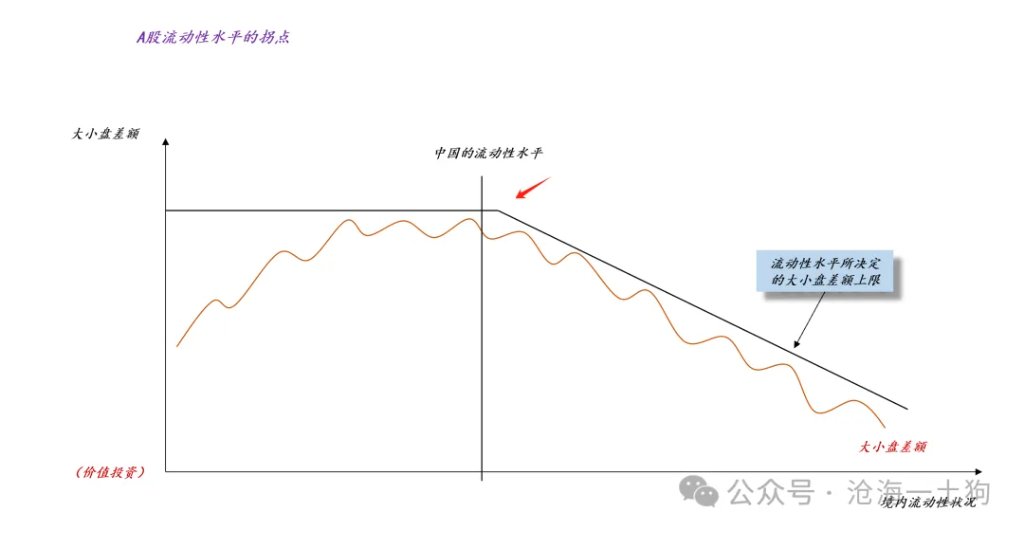

綜上所述,利用中美股市的對立統一,我們就能搞清楚當下A股的主要矛盾了——境內的流動性水平是否達到了拐點水平。

在拐點水平之前,小盤股持續佔優,指數增強策略很容易做出超額來;在拐點水平之後,大小盤股的攻守之勢易形,大盤股會走得更強一些。

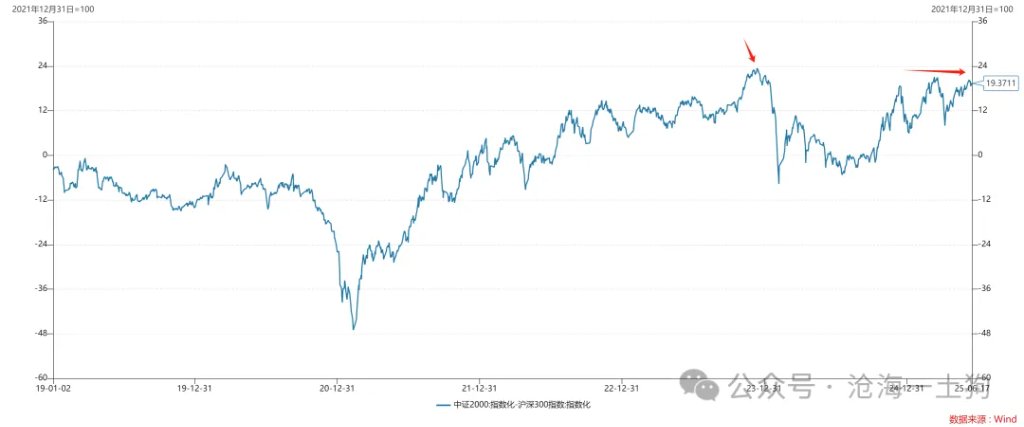

如上圖所示,2023年底,雪球產品風波之前,大小盤估值差異在23%附近,這暗示我們大小盤估值差異有上確界,這個邊界決定了特定量化策略的邊界。近期,大小盤估值差異反覆衝擊20%關口,但是,始終越不過去。因此,我們認爲,境內流動性水平在拐點附近,大小盤之間攻守易型了。

本文來源於:滄海一土狗,作者:滄海一土狗,原文標題:《關於股市風格和跨境流動性的關係》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。