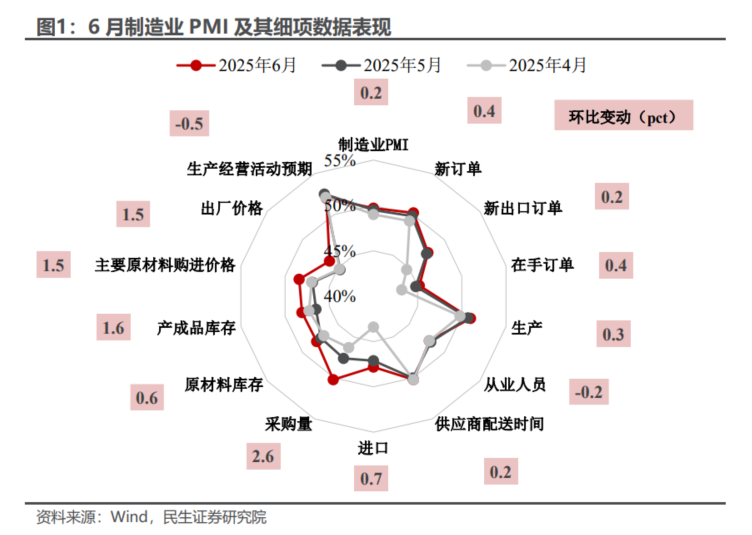

在經歷中美貿易風險的階段性緩釋後,製造業PMI成功迎來了“兩連升”。6月製造業产需两端均在持续复苏,尤其是PMI生產指數與PMI新訂單指數均在50%以上,同時PMI新出口訂單指數也在小幅提升。然而這一趨勢是否可持續?下半年製造業PMI是否能站回榮枯線以上,還是會重新挑戰“關稅風波”下的4月PMI低點?我們可以結合工作日天數、海外其他主要經濟體PMI、我國自身PMI的細項數據表現這三個視角,對6月PMI進行剖析:

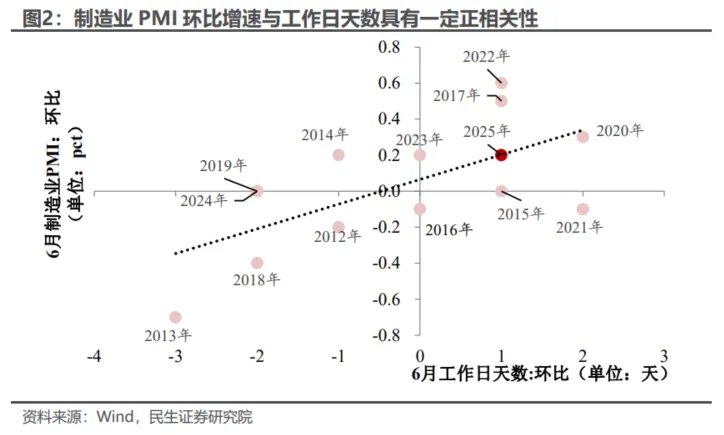

以工作日天數來看,6月“工作量”更佔優勢。根據以往製造業PMI的運行規律,工作日天數增加將提高PMI環比上升的可能性,反之亦然。今年6月工作日天數比5月更多,自然也會抬高6月PMI的讀數。根據歷史趨勢來看,今年6月工作日的增多對PMI的拉動影響,恰好符合工作日天數與製造業PMI之間的正相關性。

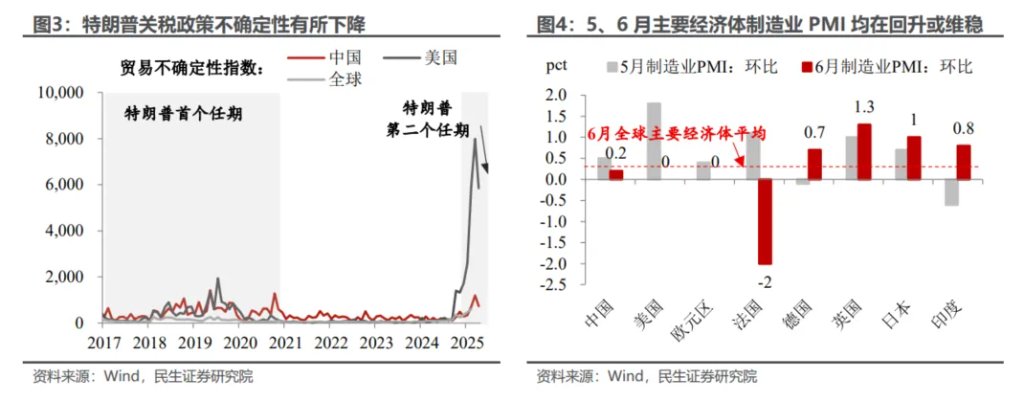

以外部環境來看,外部不確定性減弱,緩釋PMI下行壓力。特朗普關稅政策不確定性下降,對於全球PMI也是件“好事”——5、6月全球大部分主要經濟體制造業PMI均在回升或維穩,中國PMI也同樣處於“普漲”浪潮中。

不過,仍處於榮枯線之下的6月PMI說明經濟的結構性風險仍存:

第一,6月工作日天數增多對PMI的拉動基本符合規律、對工作日天數與製造業PMI之間的正相關性相符,6月PMI的上升幅度並未超預期(即並未處於圖2虛線以上)。

第二,對比其他國家6月PMI表現來看,中國製造業PMI的上升幅度其實談不上強勁(圖4)。

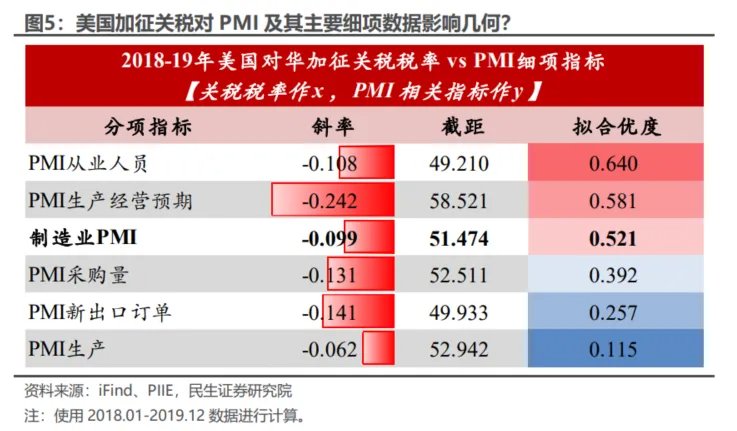

第三,從PMI自身來看,雖然6月PMI大多細項指數均在回升,但是PMI新出口訂單指數水平依舊偏低,同時PMI從业人员指数及PMI生產經營活動預期指數不升反降,說明關稅反覆的不確定性正通過影響企業投資決策、向內需傳導。參考2018年來看,美國加徵關稅對PMI從业人员指数以及PMI生產經營預期指數的負面影響,可能要更大、更久一些。

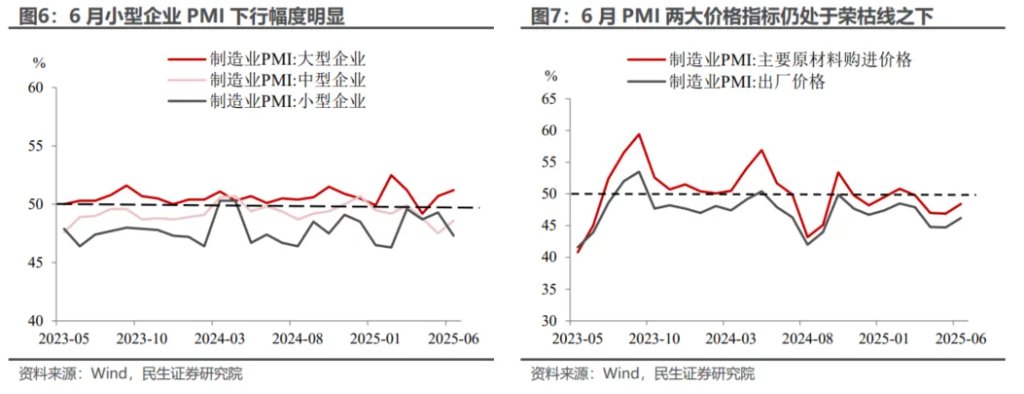

在出口不確定性影響下,小型企業景氣度擾動較大。從不同規模來看,6月大、中、小型企業PMI分別爲51.2%、48.6%、47.3%(环比增速分別爲+0.5pct、+1.1pct、-2.0pct),相较之下小型企業的景气度回升滞后。

此外,PMI兩大價格指標回升幅度受限,經濟運行壓力仍存。6月PMI兩大價格指標雖然均在回升,但是其PMI數值都還低於榮枯線。在關稅不確定性仍存的背景之下,企業定價能力還是受到一定影響,導致PPI增速的明顯改善還面臨一定壓力。

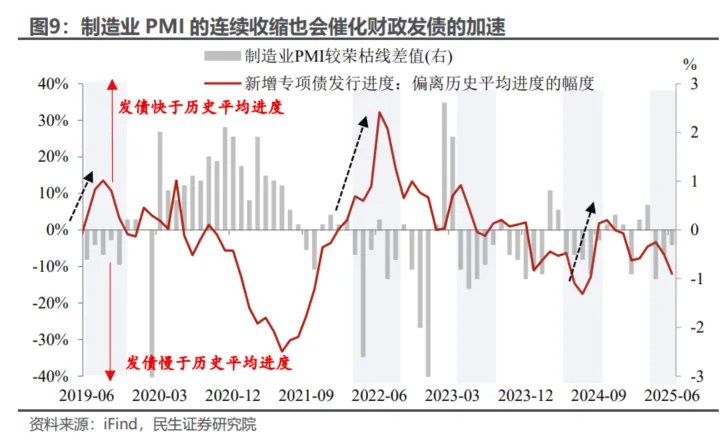

製造業PMI已連續三個月處於榮枯線之下,更易觸發貨幣及財政的“呵護”。貨幣方面,我們在此前的報告《7月流動性會更松嗎?》便提示過,当製造業PMI連續三個月(或以上)跌入收縮區間,資金面往往會轉松,有時甚至會觸發總量貨幣政策調整。

財政方面,根據歷史經驗來看,PMI連續三個月(或以上)處於榮枯線之下,新增專項債發行進度也更易提速。

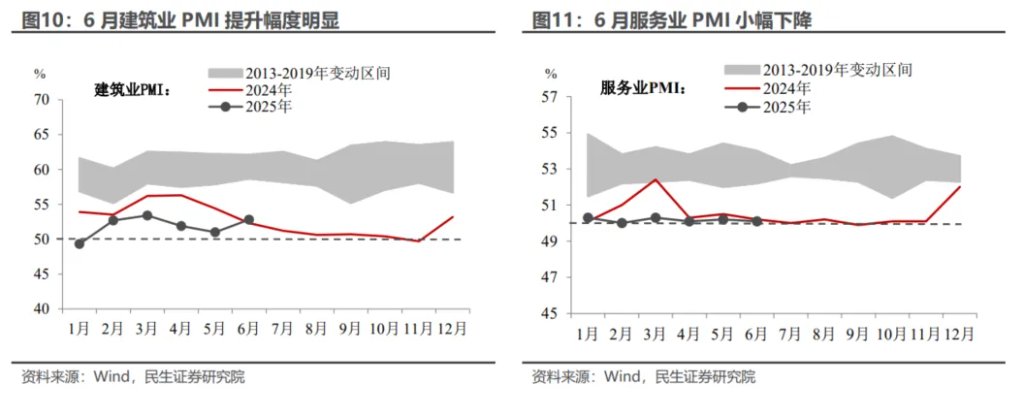

6月服務業PMI的表現也將爲增量政策的推出“埋下伏筆”。對比之下,6月建築業PMI景氣度提升幅度更爲明顯,6月建築業PMI錄得52.8%(環比+1.8pct),結合發改委審批固投項目金額處於歷史同期高點來看,建築業PMI的好轉預告着後續基建項目建設情況的改善。不過6月服務業PMI小幅下降,錄得50.1%(環比增速-0.1pct),增量政策的適時推出必要性加強。

本文來源於:川閱全球宏觀,作者:陶川 鍾渝梅,原文標題:《PMI穩住了嗎?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。