歐元區最大製造業引擎似乎正在重新點火——經歷了長期低迷後,德國工業生產正釋放復甦跡象。

據追風交易臺消息,野村證券全球市場研究7月7日發佈報告顯示,德國5月工業產出增長大幅超越市場預期。在汽車產業強勁拉動下,該國工業正試圖擺脫持續一年的低迷,但即將到來的關稅決策窗口與強勢歐元爲復甦蒙上陰影。

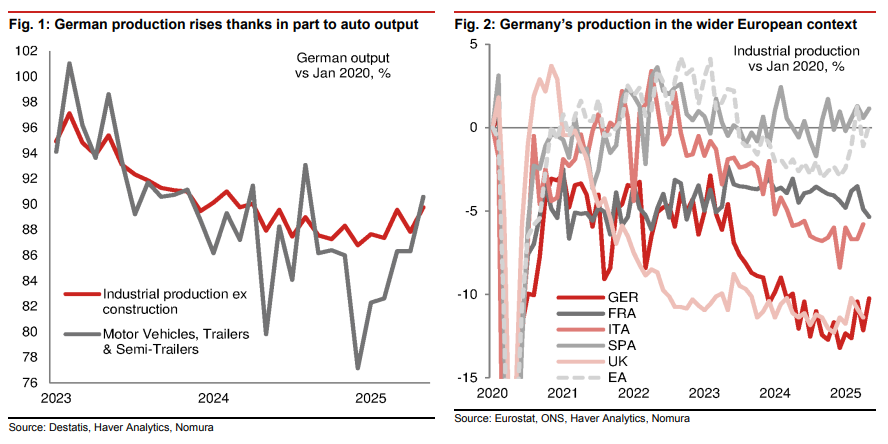

德國聯邦統計局(Destatis)最新數據顯示,德國5月工業產出環比增幅1.2%,不僅扭轉了4月1.6%的下跌態勢,更推动德國工业生产(不含建築業)較去年12月低谷回升3.4%。

從細分領域看,資本品生產貢獻了此輪增長的重要部分增長近6%。而汽車製造業成爲此輪復甦的重要推動力,運輸設備生產增長近14%,汽車產量增幅更是達到約17.5%。這一強勁表現爲德國整體工業生產復甦提供重要支撐。

野村證券分析師表示,多項指標顯示德國工業可能正在走出低谷。然而,復甦道路仍佈滿荊棘。

短期挑戰與長期機遇並存

德國工業復甦面臨的短期挑戰主要包括關稅不確定性和歐元匯率走強。據報告顯示,7月9日“關稅大限”截止日期臨近,爲德國出口企業帶來不確定性。

歐元走強也對德國出口競爭力構成壓力。儘管多名歐洲央行理事會成員近期警示匯率風險,但德國央行行長Nagel在上週辛特拉央行論壇上表示,歐元“並非異常高位”,接近長期平均水平。

着眼於更長遠週期,德國工業有望獲得強力政策支撐。根據政府既定計劃,未來12年基礎設施領域每年將獲得相當於GDP 1%的財政投入,國防支出佔比則擬從2024年的2%提升至2029年的3.5%。這兩大引擎被野村報告視爲“關鍵正面因素”。

德國能否扛起增長大旗?

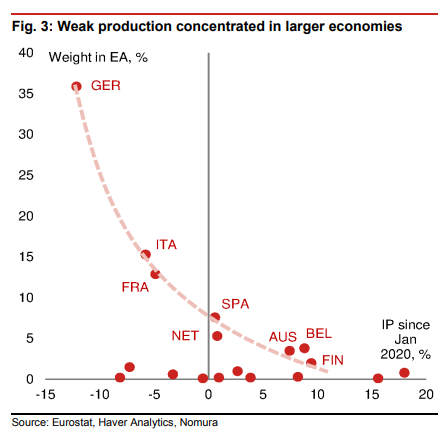

從歐元區整體情況看,目前約60%的歐元區工業生產數據已公佈,包括德國、法國和西班牙等主要經濟體。加權平均增幅達到1.3%。

截至7月7日,涵蓋德國、法國、西班牙等主要經濟體的歐元區約60%工業數據已完成統計,加權平均環比增幅達1.3%。但區域復甦呈現顯著分化:比利時、奧地利、芬蘭、希臘等中小經濟體展現強勁反彈勢頭,而德國、英國的絕對產能仍明顯低於疫前水平,法國近期更呈现下滑趋势。

不過,作爲歐元區最大的製造業國家,德國工業生產約佔歐元區總量的36%。報告認爲,鑑於德國自疫情以來產出顯著下滑,加上該國政府通過財政支持重振經濟的堅定承諾,德國可能成爲未來幾年歐元區經濟增長的關鍵驅動力。

同日公佈的7月Sentix調查似乎佐證樂觀預期——德國現狀指數攀升至兩年高位。但野村報告發出謹慎提示:該調查主要反映金融市場參與者情緒,其與經濟增長的歷史相關性係數僅0.4,不宜過度解讀短期經濟走勢。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。