本期旬度我們彙報對7月政治局會議的理解,我們提出五個判斷:

一、經濟循環最差的時期正在過去

從通稿來看,通篇更強調“十五五”籌備工作,而非像以往那樣重點提及外部風險。這表明當前的核心是做好自己的事情,而非過度強調外部風險。我們認爲,中美關係或會偏向緩和,對美方訪華抱有期待,雖然過程中仍有博弈。

當前經濟的核心矛盾是什麼?今年上半年GDP增速達到5.3%,但我們認爲更值得關注的是,經濟循環的領先指標已出現客觀改善。近幾年,中國居民的存錢與花錢行爲是經濟的核心矛盾,它決定了經濟循環、貨幣政策及股債關係,我們稱之爲“三支箭”。目前看,只要居民從超額存錢到正常存錢、再到花錢的趨勢不逆轉、不中斷,我們基本可判斷經濟最差時期已過。

如何衡量經濟循環?有5個領先指標,其在過去6-10個月都明確出現了修復:

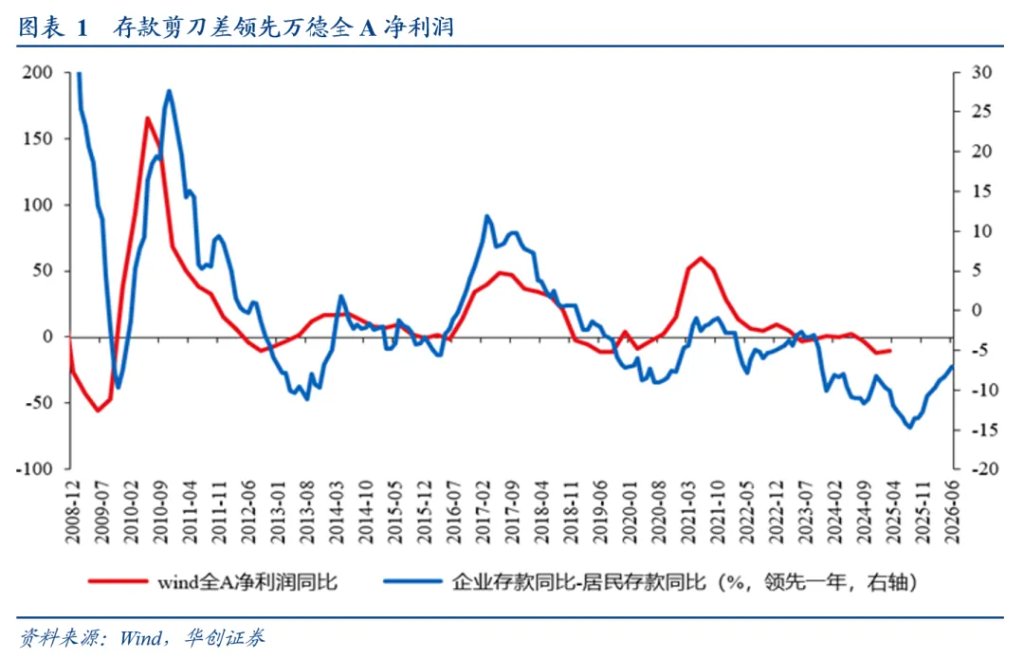

1)企業與居民存款增速差。該指標領先PPI同比增速9個月,當前已持續回升約6-9個月。且4月的關稅並未打斷修復趨勢。

2)老口徑的M1同比,持續處於2%-3%區間,該指標領先PPI約6-9個月。

3、4、5)衡量居民存款力度的三大指標:居民新增存款佔新增M2的比重(該比重越低越好,表明居民更傾向於消費);居民存款增速與GDP增速的差值(差值越低越好,表明相對於收入,居民未過度存錢);居民活期存款與定期存款同比增速差(反映資金活化程度),以上指標均已持續修復6-7個月,體現出居民正從超額存錢轉向正常存錢(但距離花錢可能仍有距離)。所以綜合5個指標,我們認爲經濟循環最差時期大概率正在過去。

二、依靠超常規政策“柺杖”的時期正在過去

本次會議強調存量政策發揮效果,而非增量政策,會議提出“充分釋放政策效應,提高資金使用效率”。我們認爲,依靠超常規政策“柺杖”的時期正在過去。

就今年的經濟狀況來看,上半年各類政策靠前發力:廣義財政支出增速達8.9%,在過去三年中處於最高水平(2024年同期爲-2.8%,2023年同期亦爲負);出口方面,上半年同比增速約6%,高於去年同期的3.6%,同樣爲近三年同期最高。疊加2024年9月26日後的超常規政策,上半年5.3%的增速使今年完成5%的目標難度大幅下降。所以,下半年增量政策可能性顯著降低,中性情形下,可能僅在需要額外對沖時做兜底。結合前述指標初步企穩,未來三四個月是重要驗證期——即觀察居民存款釋放趨勢能否持續、領先指標能否繼續向好。若能實現,中國經濟中期預期將產生修正。

有觀點認爲,下半年若無增量政策,經濟存在二次波動風險。但我們認爲,超常規政策不應成爲常規依賴,資本市場亦然,指望“國家隊”造就牛市亦不現實,其作用僅爲兜底。真正的牛市取決於市場自身預期變化。因此,若能擺脫對超常規政策的依賴(正常呵護政策仍存在),將大幅修正內外資對中國經濟前景的預期。此外,投資是未來的供給,固定資產投資增速低於GDP增速是產能過剩後供需均衡的必經之路,短期看投資需求回落與中期供需均衡改善是伴生的,而資本市場是有效的,是交易短期投資下滑的空,還是交易中期供需均衡的多,市場會做一定的中期博弈。更何況,政策大概率相機抉擇、去年926已經表明了守住底線的決心,如果經濟超預期波動,增量政策可期。

三、貨幣政策最寬鬆的時期正在過去

會議強調貨幣政策的結構功能,未提及降準,意圖基本明確。

我們認爲貨幣政策最寬鬆時期大概率正在過去。當前居民存款達160萬億,预防性存款约三四十萬億。2008-2018年,居民存款佔名義GDP比重穩定在80%左右,近三四年升至120%,表明居民存款處於超配狀態。在此情況下,居民越存錢,央行貨幣政策越應該對沖性寬鬆;居民越不存錢、存款順利搬家,央行貨幣政策由於預防資金空轉與脫實向虛,更大概率進入易緊難松的狀態。因此,貨幣政策與居民存款行爲存在客觀對沖關係,貨幣政策取向由居民存款是否順暢釋放決定。所以如果居民存款繼續順利釋放,則貨幣政策最寬鬆時期大概率正在過去。

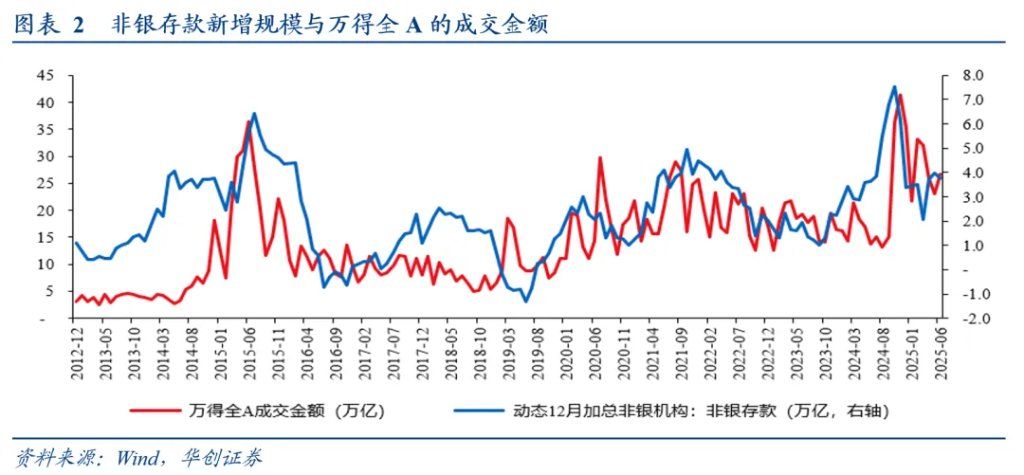

但這並不意味着資本市場流動性減少,因爲居民存款搬家或將加大對金融資產的配置,進而導致非銀存款增加,而非銀存款規模與A股交易量有較好的同步性。也正因爲居民存款搬家較爲順暢,央行才需要對沖,所以央行最寬鬆時期已過,與資本市場流動性增加並不矛盾。

四、債券相對於股票性價比最優的時期正在過去

4月政治局會議通稿中,對資本市場的表態好於預期,提及“持續穩定和活躍資本市場”。本次進一步提出“增強國內資本市場的吸引力和包容性,鞏固資本市場回穩向好勢頭”,表態更加積極。

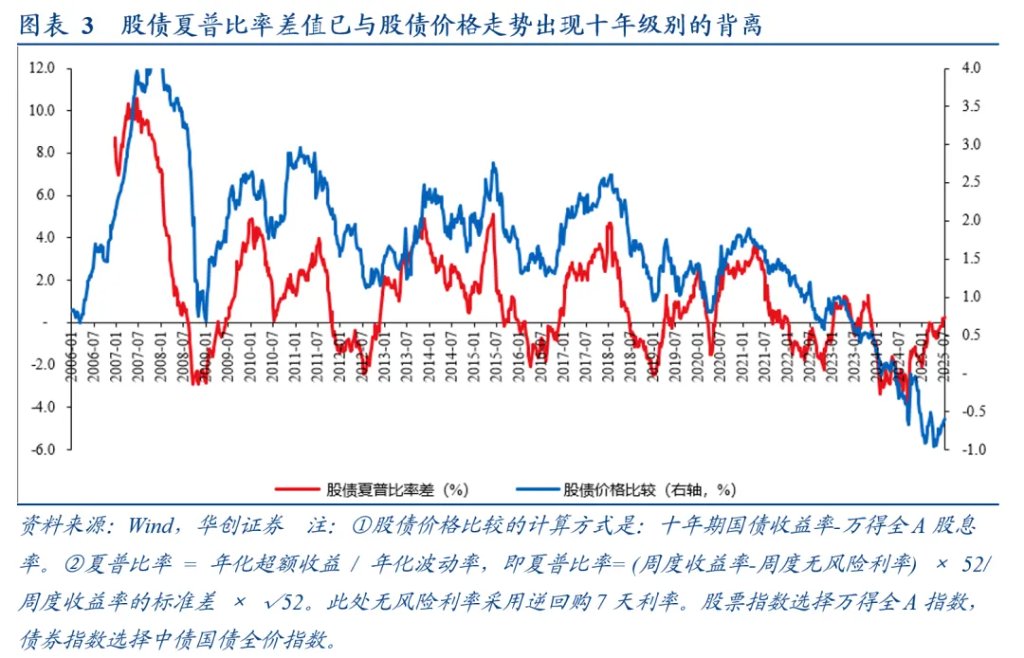

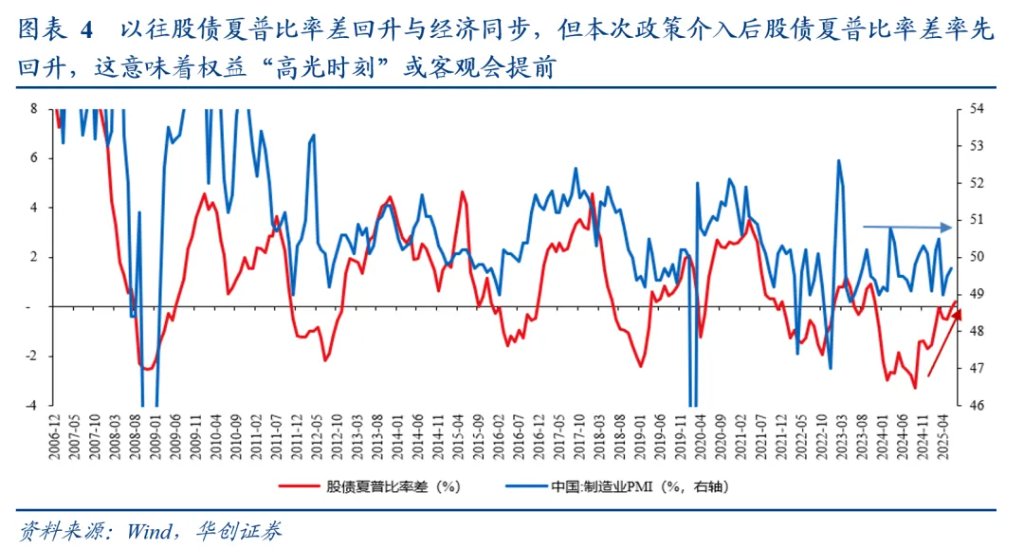

我們提示一個重要變化:股債夏普比率差值與股債價格走勢出現十年級別背離,表明股票相對於債券的配置吸引力顯著回升,但價格未跟上(要麼債跌不夠,要麼股漲不夠)。這源於政策主動介入分擔風險,提供稀缺確定性,限制股票市場風險表達,大幅降低股票的下行波動,從而降低了波動率與回撤。以往股債性價比回升與經濟彈性(如PMI)同步,即主要交易分子端盈利回升的邏輯,但本次由於政策介入降低波動率,在經濟磨底期即出現了股票夏普比率的明顯提升,交易的是波動率降低的邏輯。

往後看,關鍵是看後續經濟領先指標向好趨勢是否可以持續,如是,本輪由債向股的大類資產切換可能會比以往更早啓動。

五、不正當競爭下最內卷的時期正在過去

有觀點認爲當前反內卷在降溫,我們認爲不然,7月1日中央財經委會議剛剛召開,反內卷細分行業文件尚未出臺,談降溫尚早。本次會議雖未正面提“反內卷”,但表述承接中財委會議,对反內卷做出更详细部署(從以往一句話增至四五句),包括“縱深推進全國統一大市場建設,推動市場競爭秩序持續優化。依法依規治理企業無序競爭。推進重點行業產能治理。規範地方招商引資行爲”。所以,我们认为反內卷仍在稳扎稳打推进,只不過像2016年時的行政化去產能目前尚未看到。

回顧當前供給側改革脈絡,與二十大“擴大內需與供給側改革相結合”的部署一脈相承。我們理解,當前供給側改革有兩條主線:一是針對傳統上游高能耗及下游重點能效行業,通過提升國家能耗能效標準提升,加快發展模式轉變,目標是綠色化、降低能耗,抓手爲能效環保技術標準、明確整改時間及設備更新要求。二是針對新質生產力與重大安全能力保障行業,通過反內卷增強產業競爭力(目的不僅是漲價,而是提升新質生產力競爭力),抓手爲統一大市場、優化競爭秩序、打破地方保護主義。兩條主線的共性是加快優勝劣汰、優化行業格局、出清落後產能,但均以市場化、法治化、標準提升爲主要手段,行政化目前只是輔助,所以本輪從目的到手段均與2016年供給側改革有明顯區別。

當前,反內卷反的是什麼?包括三類:不正當手段的規模競爭、佔據市場規模後畫地爲牢阻礙互聯互通、地方政府違規招商與保護主義。當下鼓勵的是什麼?包括新產品、新業態、新技術、新增值服務和走出去。

往後看,我們認爲反內卷可能經歷三階段:第一階段(當前已明確落地):控增量,即收緊新違規項目及技術不達標項目的審批,從源頭控制增量。各行業細則仍在細化,需行業協會與相關部門出臺文件徵求意見,需一定時間,但遏制增量方向明確。第二階段:在控增量基礎上推動行業併購重組,優化格局。第三階段:若前兩階段成效不佳,可能採取帶有行政性的指標性干預。當然,不同行業進度可能稍有差異:例如光伏因壓力突出,已基本进入第三階段;多數行業處於第一、二階段。

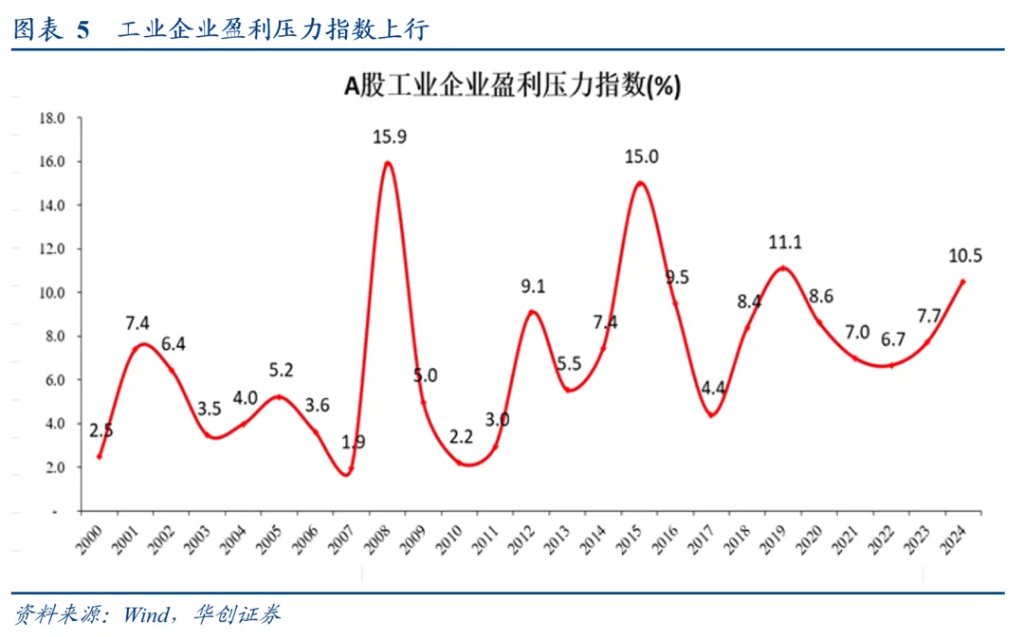

此外,爲了定量衡量供改的壓力,我們構建了盈利壓力指數,構建方式爲abs(虧損企業虧損額)/[abs(虧損企業虧損額)+盈利企業盈利額],該指標越大代表盈利壓力越大。當前該指數爲10.5%,尚未突破2015、2019年高點(分別爲15%、11.1%),即,當前距離全面行政化供給側改革的必要性尚有距離。

因此,反內卷是動態發展的,不只是當下也不急於當下,在相關文件未出臺、未落實的情況下,判斷“降溫”爲時尚早。從宏觀層面來講,反內卷政策的存在,客觀上將向上修正經濟循環與物價的評估,客觀上是利空債券的。

綜上,我們有五個關鍵判斷:經濟循環最差時期正在過去;依靠超常規政策柺杖的時候正在過去;貨幣政策最寬鬆時期正在過去;債券相比股票性價比最優的時候正在過去;不正當競爭下最內卷的時候正在過去。

本文作者:張瑜,來源:一瑜中的,原文標題:《張瑜:五個關鍵判斷——張瑜旬度会议纪要No.119》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。