市場對美聯儲獨立性的擔憂正在多個資產類別的交易中顯現。

據消息,摩根大通分析師Nikolaos Panigirtzoglou及其團隊最新發布報告稱,對美聯儲獨立性可能受損的擔憂正在悄然成爲市場的一個交易主題,尤其在美國股市、債市和黃金市場中表現最爲顯著。

近一個月來,特朗普政府針對美聯儲施加的政治壓力持續升級,引發了經濟學家和分析師對央行獨立性的普遍關切。自8月7日特朗普宣佈提名Miran填補美聯儲理事空缺,以及8月22日威脅解僱理事庫克以來,市場對美聯儲獨立性的擔憂持續升溫。

這些事件發生後,通常受益於通脹擔憂的價值股、大宗商品及黃金價格出現上漲,同時5年/30年期美債收益率曲線趨於陡峭,而美元的反應相對溫和。

報告指出,這種“美聯儲獨立性交易”在外匯市場的表現較爲有限,自Miran被提名以來美元整體淨頭寸基本保持平穩。與此同時,基於風險貨幣與安全貨幣相對持倉的風險偏好指標繼續對股票和信貸等風險資產發出看漲信號。

價值股與黃金上漲,美元反應平淡

市場對美聯儲獨立性擔憂的反應,與所謂的“通脹交易”既有相似之處,也存在差異。自8月初的相關人事變動消息傳出以來,各類資產價格走勢分化明顯。

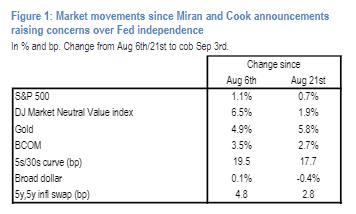

根據摩根大通匯編的數據,自8月6日至9月3日,道瓊斯市場中性價值指數上漲了6.5%,黃金價格上漲4.9%,而同期標普500指數僅上漲1.1%。在大宗商品領域,彭博大宗商品指數(BCOM)上漲了3.5%。

報告指出,這些資產通常在通脹預期升溫時表現良好,暗示市場認爲一個獨立性較弱的美聯儲可能容忍更高的通脹,以刺激經濟“過熱運行”。

債市方面,5年期與30年期美國國債的收益率曲線陡峭了19.5個基點。相比之下,廣義美元指數和5年/5年遠期通脹互換(衡量長期通脹預期的指標)的反應則較爲溫和。

報告表示,美元甚至在9月2日的股市和債市拋售中出現反彈,顯示外匯市場對該主題的交易邏輯不如其他資產清晰。

債券市場押注曲線走陡

對美聯儲獨立性的擔憂在債券市場的定價中尤爲突出,主要體現在對收益率曲線形態的押注上。一個獨立性受損的美聯儲可能實施更鴿派的政策,壓低前端利率,從而導致收益率曲線趨於陡峭。

摩根大通通過追蹤主要債券ETF的空頭倉位發現,自8月初、尤其是8月21日之後,追蹤3-7年期美國國債的IEI ETF的空头头寸相对于追蹤20年期以上美債的TLT ETF出現了下降。報告認爲,這表明與“美聯儲獨立性交易”相一致的曲線陡峭化押注正在增加。

此外,追蹤通脹保值債券(TIPS)的TIP ETF的空頭頭寸自8月19日後有所下降,而TLT ETF的空頭頭寸則在增加。這一變化可能與有關方面敦促調查理事庫克的初步媒體報道時間吻合,反映出市場對長期通脹的擔憂,即所謂的“盈虧平衡通脹率擴大”。

價值股輪動成股市主要表現,黃金直接受益

在股票和大宗商品市場,投資者倉位同樣印證了這一交易主題。

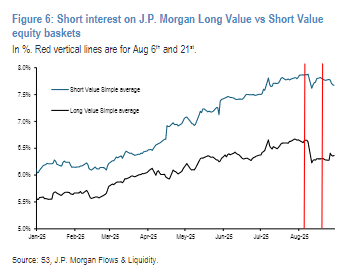

在股市中,價值股輪動成爲“美聯儲獨立性交易”的核心表現。

報告分析顯示,做空“短價值”股票籃子相對於做空“長價值”股票籃子的空頭利息差距,在8月7日Miran的提名宣佈後出現了“相當急劇的非連續性擴大”,這與投資者轉向價值股的趨勢一致。

在大宗商品領域,黃金被視爲“美聯儲獨立性交易”的更直接體現。期貨頭寸數據顯示,在傳出庫克可能被解職的消息後,黃金期貨的多頭頭寸“急劇增加”,而石油期貨頭寸的增幅則較爲溫和。

報告認爲,雖然要求美聯儲降息的動機部分是爲了支持增長,這對大宗商品價格普遍有利,但黃金作爲避險和抗通脹資產,對央行信譽的變化更爲敏感。

美元定位顯示交投謹慎

與其它資產不同,外匯市場對“美聯儲獨立性交易”的反應最爲模糊。

報告分析,對於美元而言,“通脹交易”和“美聯儲獨立性交易”的邏輯相互矛盾。一方面,若通脹意外上行促使美聯儲以更鷹派的姿態應對,推高美國實際利率,將利好美元。另一方面,若美聯儲因政治壓力而變得更爲鴿派,導致前端利率相對下降,則將利空美元。

從倉位數據來看,這種分歧導致市場態度謹慎。

根據美國商品期貨交易委員會(CFTC)的數據,在7月至8月5日期間美元空頭回補後,這股看漲美元的勢頭在8月7日Miran提名宣佈後戛然而止。此後,美元期貨的淨空頭頭寸“基本沒有變化”。這表明,投資者在明確美元方向之前,並未就此主題積極建倉。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。