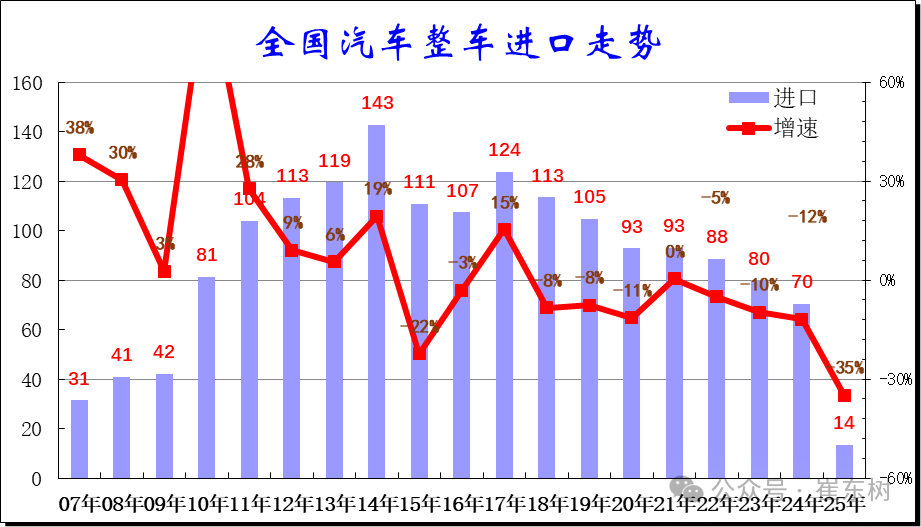

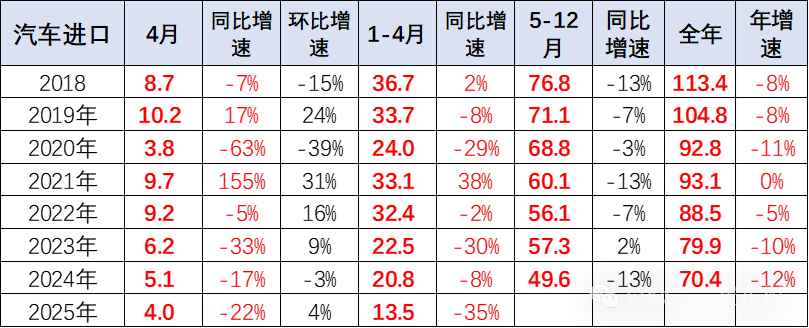

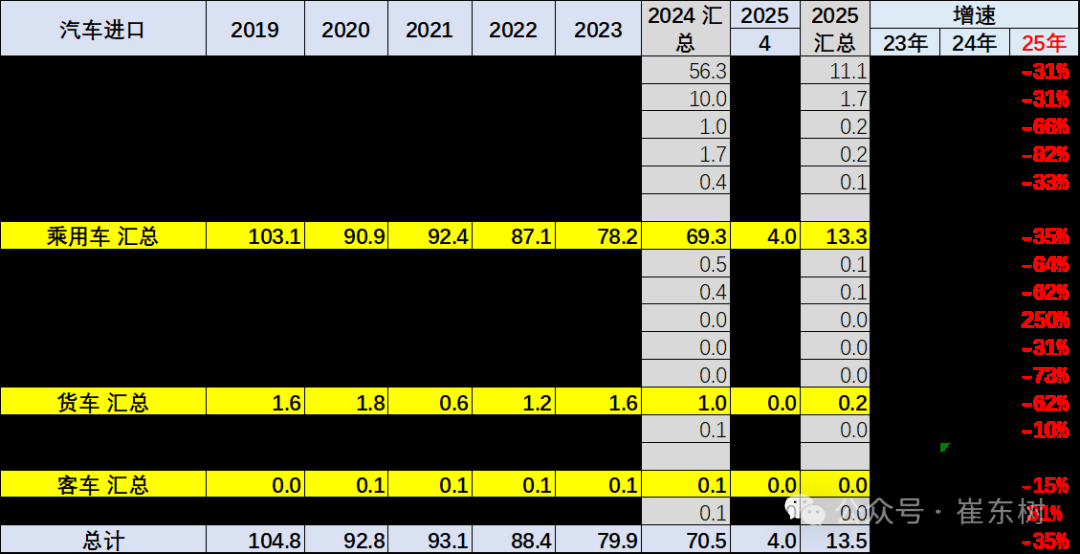

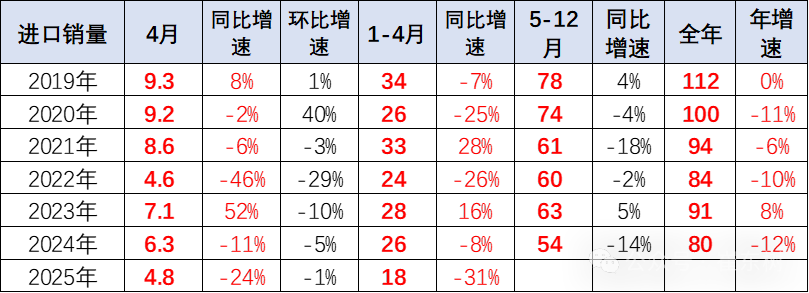

FOREXBNB獲悉,乘聯會祕書長崔東樹發文稱,在2014年進口車達到143萬輛峯值後下行,2016-2017年進口增速稍有企穩改善,2018年以來至今持續下滑。2024年進口規模持續銳減,全年進口僅有70萬輛,同比下降12%。目前2025年1-4月進口汽車13.5萬輛,同比下降35%。其中4月進口車4萬臺,下滑22%。進口車持續萎縮壓力仍較大。

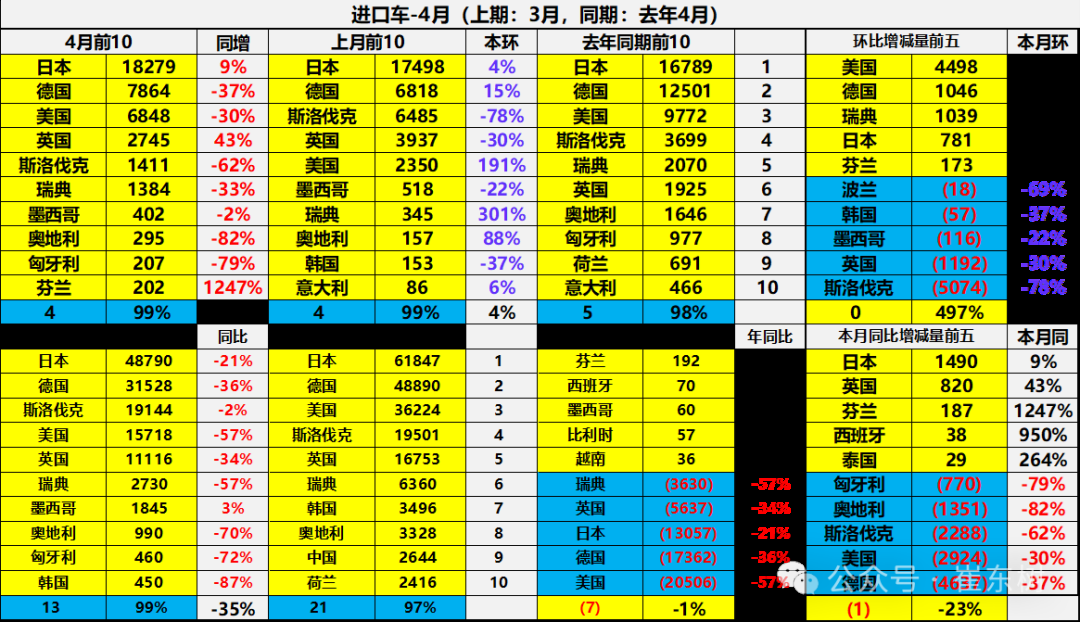

4月進口車下滑壓力較大。2025年4月進口最高的前10國家是:日本18279輛、德國7864輛、美國6848輛、英國2745輛、斯洛伐克1411輛、瑞典1384輛、墨西哥402輛、奧地利295輛、匈牙利207輛、芬蘭202輛。4月同比去年4月增量最大的是日本1490輛、英國820輛、芬蘭187輛、西班牙38輛、泰國29輛。2025年1-4月進口車最高的是日本48790輛、德國31528輛、斯洛伐克19144輛、美國15718輛、英國11116輛、瑞典2730輛、墨西哥1845輛、奧地利990輛、匈牙利460輛、韓國450輛,其中本期較同期增量增大的前五個是:芬蘭192輛、西班牙70輛、墨西哥60輛、比利時57輛、越南36輛。

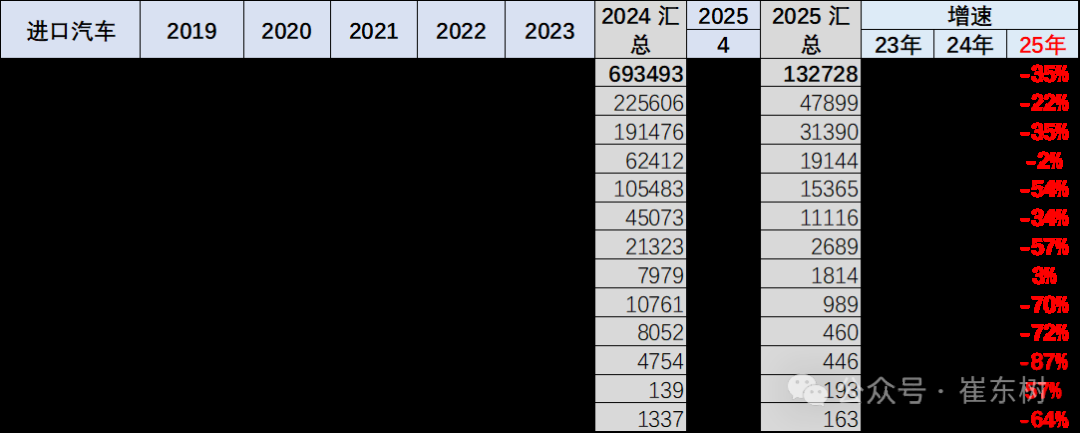

隨着中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。中國自美國進口車近幾年快速下滑,從2017年的28萬輛的進口規模,到2024年下降到10.5萬輛,下滑幅度較大。2025年1~4月份,進口美國車輛降到15365臺,同比下降54%的水平,而且4月份仍在持續下滑。隨着國際關係的不斷複雜,還是要未雨綢繆建立更多的複雜的進口模式,維持進口車合理規模,保障國際供給鏈的安全。

一、中國汽車進口總體走勢

1、汽車進口增速特徵

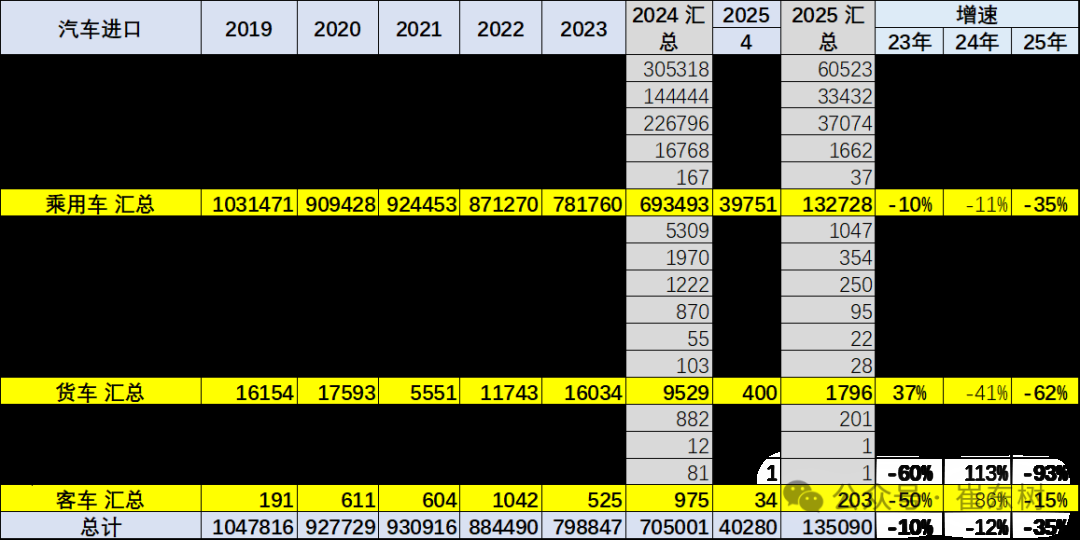

在2014年進口車達到143萬輛峯值後下行,2016-2017年進口增速稍有企穩改善,2018年以來至今持續下滑。2023年進口規模銳減,全年進口僅有80萬輛,同比下降10%。2024年進口規模持續銳減,全年進口僅有70萬輛,同比下降12%。目前2025年1-4月進口汽車13.5萬輛,同比下降35%,進口車持續萎縮壓力較大。

2025年1-4月進口汽車13.5萬輛,同比下降35%,這是近期少見的1-4月巨大下滑。其中4月進口車4萬輛,下滑22%。2024年汽車進口70萬輛,同比下降12%。隨着國產車的崛起和國際品牌本土化加速,近几年汽車進口持续低迷,進口車持續3年負增長,如果熨平波動,則是連續7年的負增長。

近期國際關係複雜,2025年進口車規模波動大,去年透支的影響在今年年初仍有體現。

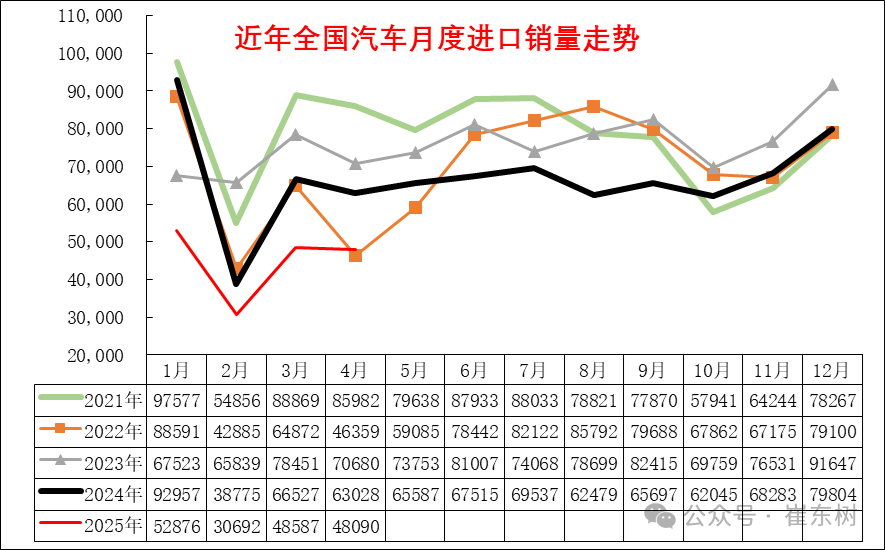

2、整車進口月度走勢

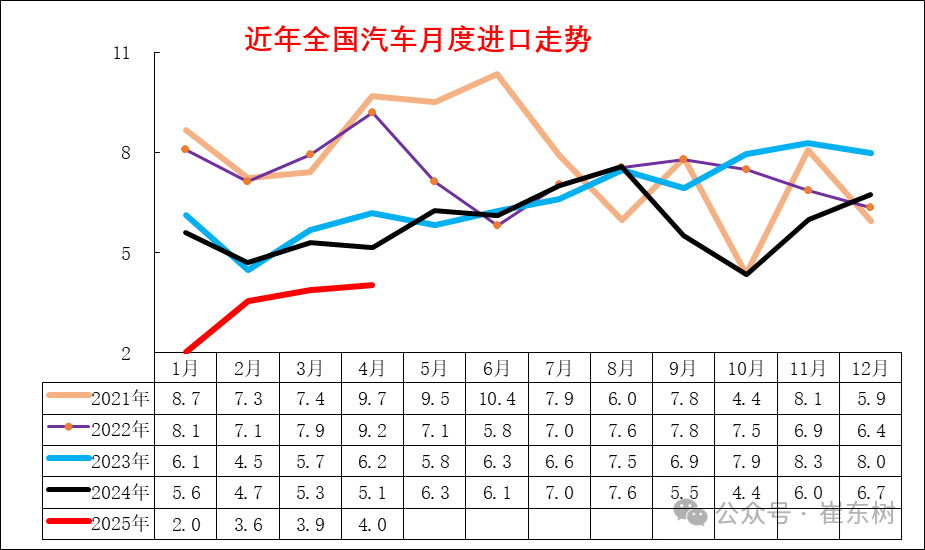

2024年上半年呈現正常季節走勢,尤其6-8月進口恢復較好。隨着進口加關稅的預期落空,9-11月劇烈下滑,高端消費壓力較大,很多經銷商等待加稅的去庫存。年初的進口下滑幅度驚人,主要也是觀望今年的降級情況,2月後有所企穩。

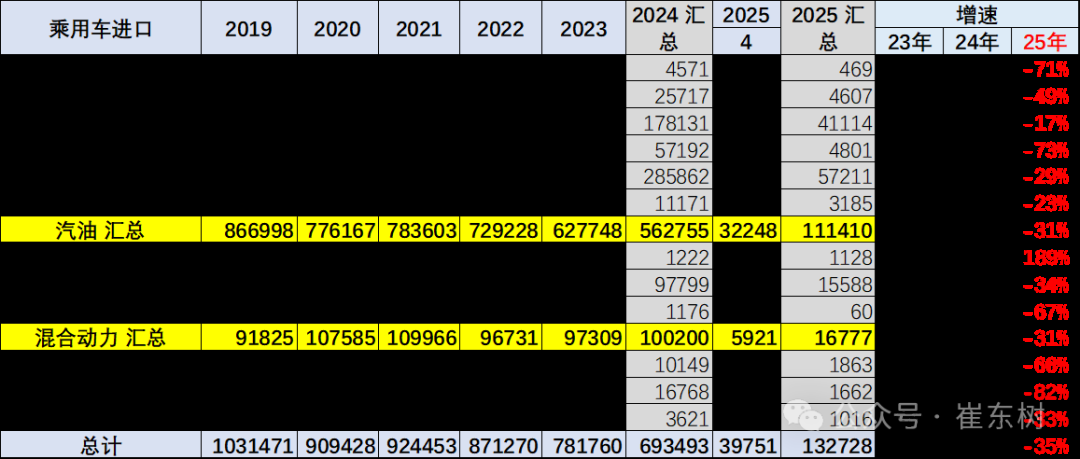

3、汽車整車進口結構特徵

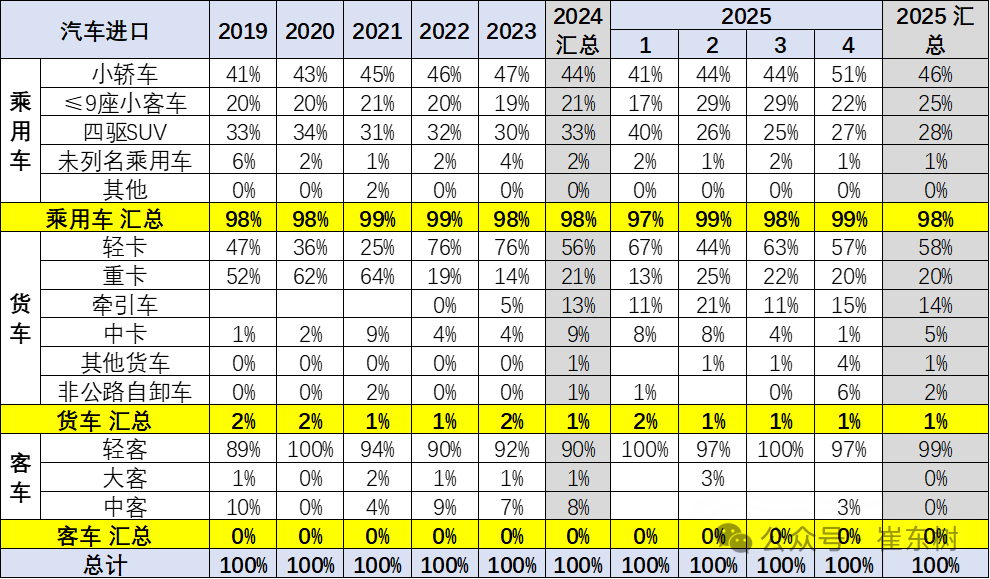

2017-2019年的進口車市都是相對穩定的。2022年以來各類車型全面下滑。傳統的卡車2023年進口較多,目前快速回落明顯。2025年1-4月乘用車的進口小於需求,進口量還會恢復。

今年汽車進口結構中的乘用車佔到98%的絕對主力地位,如果包含輕卡中的皮卡,則乘用車數量佔比更高。今年進口車全面下行,潮玩類需求也不太好。

乘用車中2025年1-4月進口轎車佔比46%;進口四驅SUV進口占比28%;而新能源车的未列名机动车進口占比1%。2025年的商用車進口表現一般,尤其是輕卡進口下滑較大,但牽引車和中卡等均不強。近期的進口皮卡也很弱。

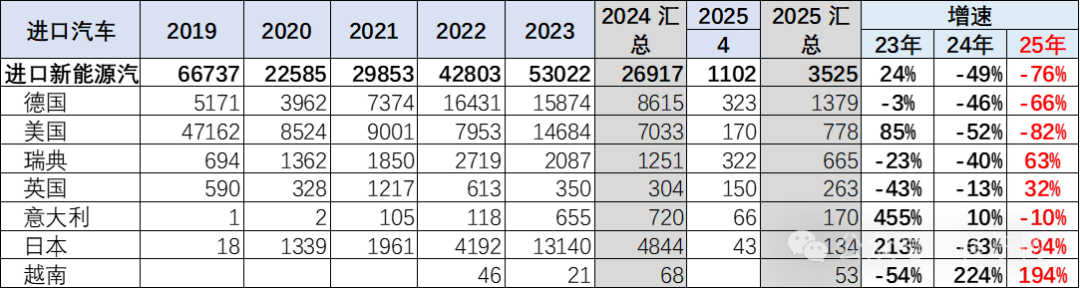

4、新能源汽車整車進口結構特徵

近幾年進口新能源乘用車實現持續高增長,2024年出現劇烈下滑。2025年1-4月進口純電動的乘用降82%;插混降66%,進口新能源乘用車表現較弱。

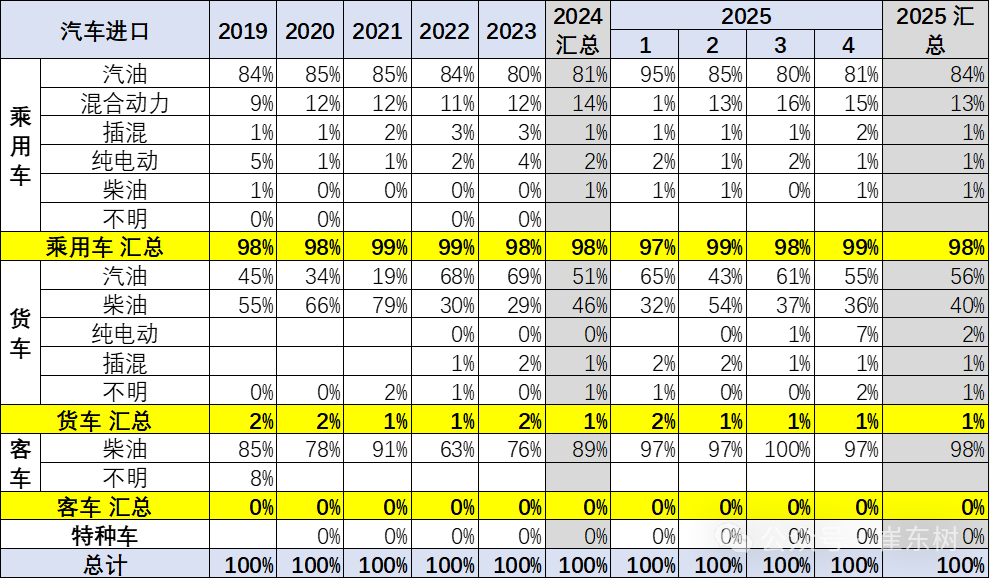

乘用車的傳統燃料進口車市場下滑較大,卡車中柴油車佔比回升,而汽油貨車的佔比下降,與牽引車需求相關。

2025年的高端汽油皮卡進口表現緩慢。近期國內新能源商用車市場表現相對較強,進口純電動皮卡車市場也表現相對較差。

2024年進口乘用車新能源進口占比達到3%,2025年1-4月進口新能源車佔比下降到2%,純電動較去年有小幅下降,燃油乘用車仍是絕對主力。貨車中的汽油車比例仍是較高的,但柴油車提升較好。

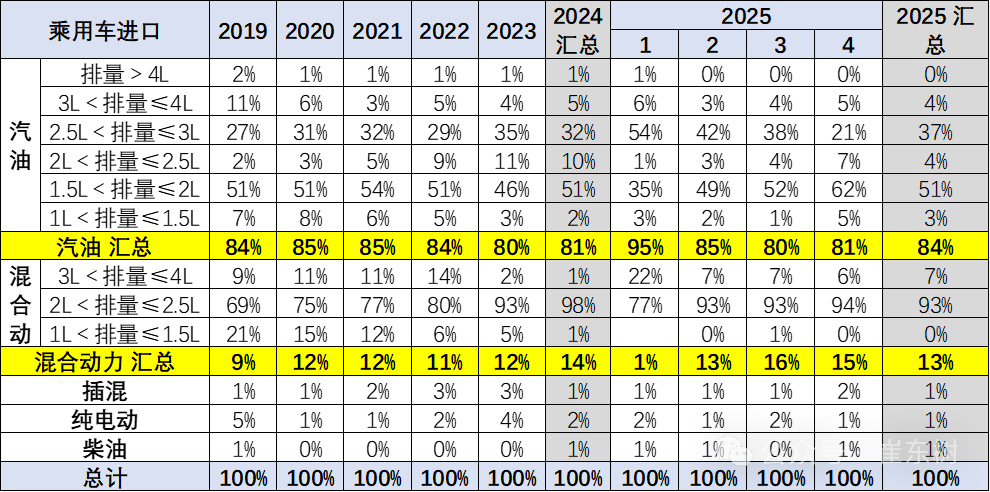

5、乘用車整車進口排量結構特徵

乘用車的進口車型排量集中於2升以下汽油車型,去年3-4升抗跌能力較好,今年2.5-3升較好。

乘用車的進口車型排量原本集中於2升以下汽油車型,2025年1-4月佔比整個汽油車的進口量54%的比例,較去年增加1個點。

高端大排量車型下降的稍慢。近幾年的2.5升-3升的大排量進口車銷量下降慢,佔比提升。由於國內市場的車型主要2升以下,因此進口的2.5升-3升的有較小競爭壓力。

二、汽車進口市場格局

1、分國別進口特徵

中國乘用車的進口國別仍以日本、德國、斯洛伐克、美國爲核心,近期斯洛伐克進口增長較大,美國進口壓力加大。

2、整車進口月度走勢

4月進口車下滑壓力較大。2025年4月進口最高的前10國家是:日本18279輛、德國7864輛、美國6848輛、英國2745輛、斯洛伐克1411輛、瑞典1384輛、墨西哥402輛、奧地利295輛、匈牙利207輛、芬蘭202輛。4月同比去年4月增量最大的是日本1490輛、英國820輛、芬蘭187輛、西班牙38輛、泰國29輛。

2025年1-4月進口車最高的是日本48790輛、德國31528輛、斯洛伐克19144輛、美國15718輛、英國11116輛、瑞典2730輛、墨西哥1845輛、奧地利990輛、匈牙利460輛、韓國450輛,其中本期較同期增量增大的前五個是:芬蘭192輛、西班牙70輛、墨西哥60輛、比利時57輛、越南36輛。

3、新能源汽車整車進口國家特徵

2019年前新能源車的進口數量較大,但2021年特斯拉國產導致的純電動下滑的幅度較大。

2021年純電動車受到特斯拉國產的影響而下降較大,但2022-2023年新能源的發展很好,讓更多企業進口新能源。

2024年國產車競爭力較強,進口主力國家的新能源車進口下滑一半。2025年的進口新能源乘用車壓力進一步加大,歐洲進口新能源還有一點銷量。

三、汽車市場銷量格局

1、進口車總體銷量

前幾年的進口車在4月均保持近7萬輛的較高銷量,但今年進口車銷量走勢劇烈下滑,4月進口車零售僅有4.8萬臺,春節因素導致1月需求不旺,3-4月恢復緩慢,未來進口可能更爲謹慎。

由於中國自主車企強大,進口車銷量表現持續走差,也弱於國內國產豪華車市走勢。2021年進口車銷量達到94萬輛,相對於2020年銷量下滑6%。

2022年進口車的銷量84萬輛,同比2021年大幅低10%,也相對弱於國產車的表現。2023年終於恢復正增長,達到91萬輛,增8%。

2024年進口車交強險數據爲80萬輛,同比下降12%。由於2024年初高基數的影響,今年1-4月進口車零售18萬臺的下滑31%的壓力較大,4月下降到24%,未來壓力仍大。

2、進口車品牌特徵

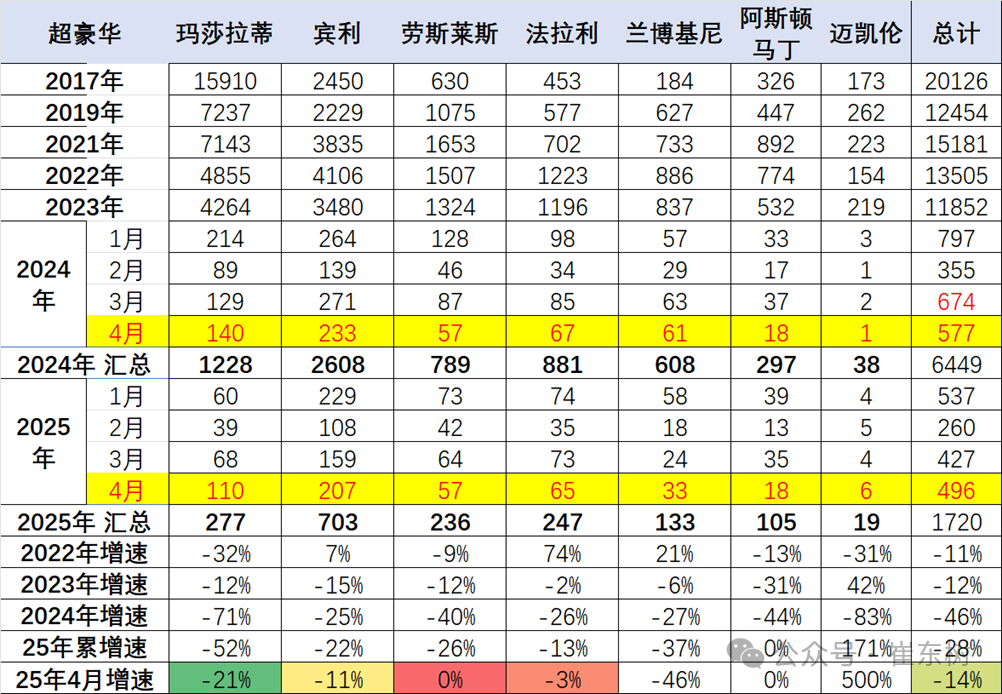

過去幾年進口超豪華車持續增長,但2023年以來出現較大的下滑,2024年加速下滑,2025年1-4月下滑仍較強。法拉利的走勢很強。賓利和勞斯萊斯表現較堅挺,雖然連續下滑,但仍在相對高位銷量。瑪莎的走勢總體低迷,超豪華總體走弱,體現超高端消費羣體的購買力暫時放緩,但高端法拉利2025年1-4月表現很不錯。

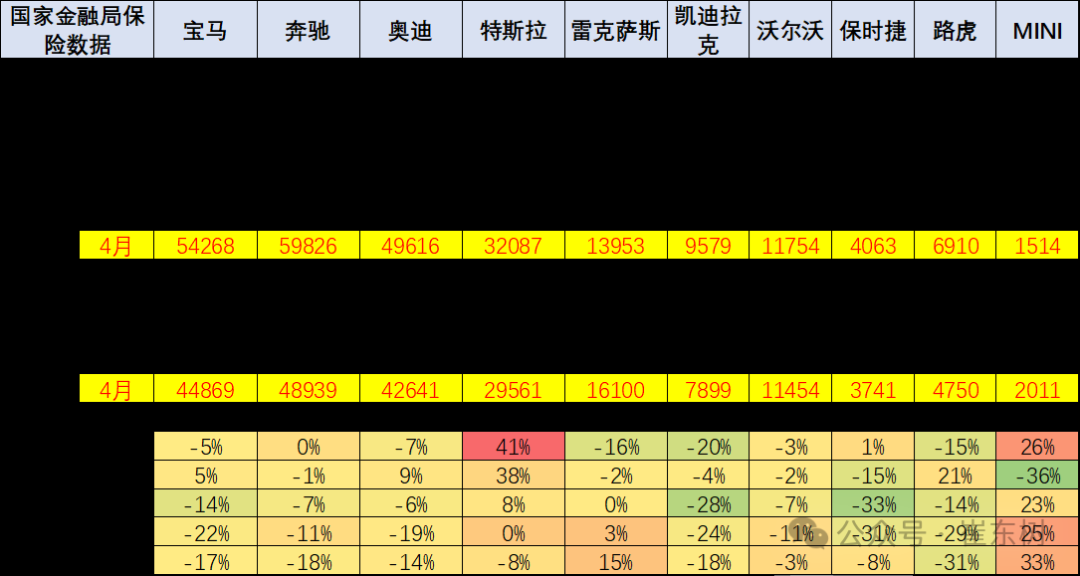

目前進口車主要靠豪華車的需求支撐,非豪華進口車劇烈萎縮。進口車中的主力進口豪華車佔比大幅增長。2025年的雷克薩斯的進口零售表現不錯。寶馬、奧迪、路虎的表現總體較強,保時捷的近期表現偏弱。

合資品牌進口車快速萎縮,豐田與大衆、斯巴魯等部分品牌進口車萎縮劇烈。

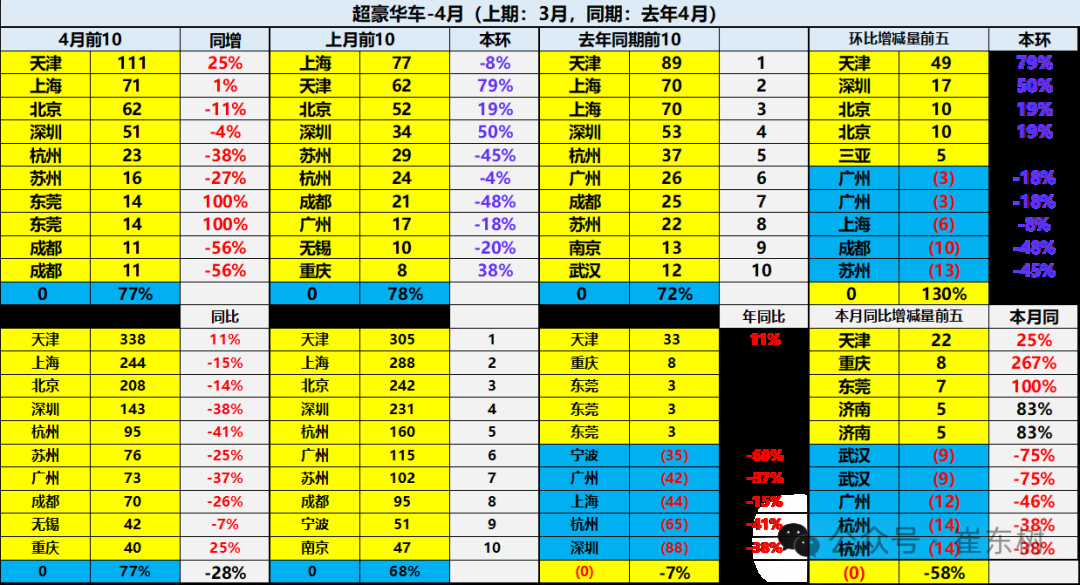

3、進口超豪華車品牌區域變化特徵

進口車市場的需求總體偏弱,天津超越上海成爲超豪華第一。上海、深圳、北京與成都等傳統富裕地區的進口超豪華車市場壓力較大。新能源車對超豪華的影響不大,有錢的要體現地位,法拉利等表現仍是很好。由於超豪華的高端商務與身份特徵,市場的需求總體不佳。

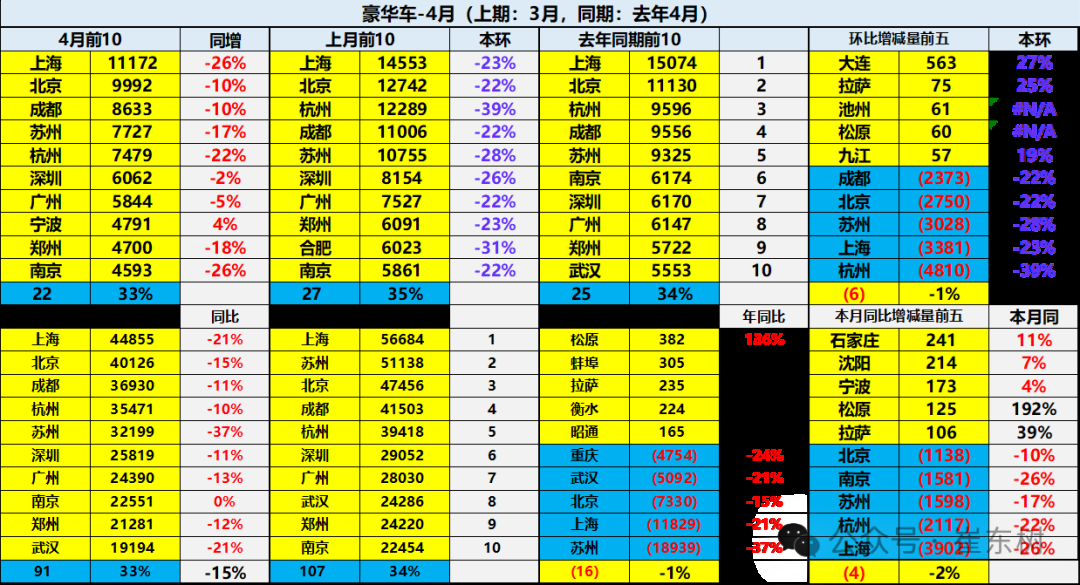

4、豪華車區域變化特徵

總體國產與進口豪華車市場的需求總體偏弱,其中上海、深圳、北京、重慶等傳統富裕地區的豪華車市場壓力較大。今年的蘇州和上海等表現一般。