核心觀點

在美國關稅政策的環境下,全球“去美元化”的討論愈演愈烈。本文從美股上市公司海外業務的角度出發,刻畫了美股公司海外業務的畫像:

① 大企業海外業務佔比3成,高於小企業(20%)。

② 科技(51%)、材料(38%)、醫療(35%)、通訊業(34%)的海外業務敞口最大,其中科技与通訊業市值占标普500的近一半;这些行业中通訊業海外业务增速自2017年以來普遍高於整體收入增速,是對海外業務依賴最高的行業。

③ 標普500權重股的海外收入佔比普遍高於行業均值,同時海外業務的利潤率也高於本土(如2024年蘋果海外收入佔比57%,行業均值51%,海外利潤率42%,整體利潤率32%;亞馬遜海外收入佔比39%,行業均值27%,海外利潤率17%,整體利潤率11%);即美國巨頭企業對海外經營的依賴度較高。

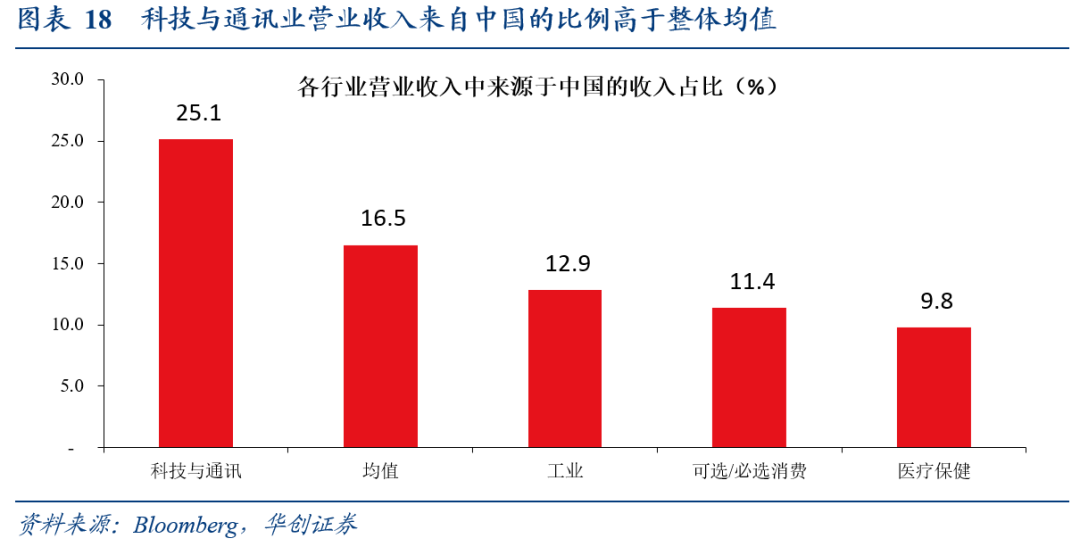

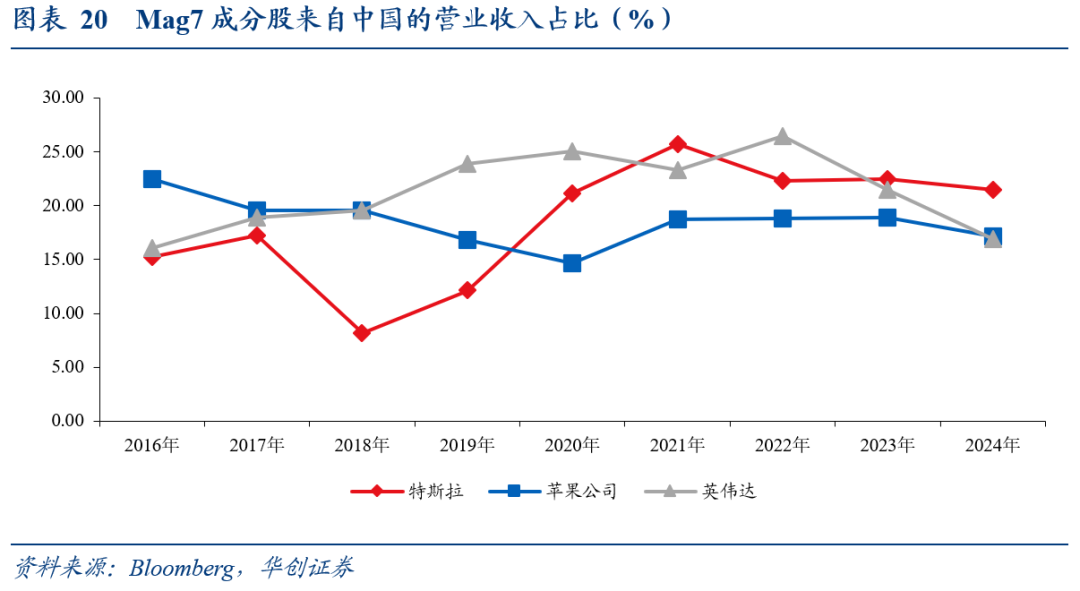

④ 披露中國業務的標普500企業中,科技與通訊業(25%)的中國營業收入比重高於整體均值(17%),但近2年來自中國的收入增長慢於整體,特別是英偉達來自中國的收入比重下降、來自中國的收入增速顯著慢於整體,或與近年來美國對華科技業的管制有關。

由此可見,若關稅導致去美元化進一步演繹,或對美股海外業務形成較大沖擊,進而對美股、特別是權重股業績形成衝擊。

報告摘要

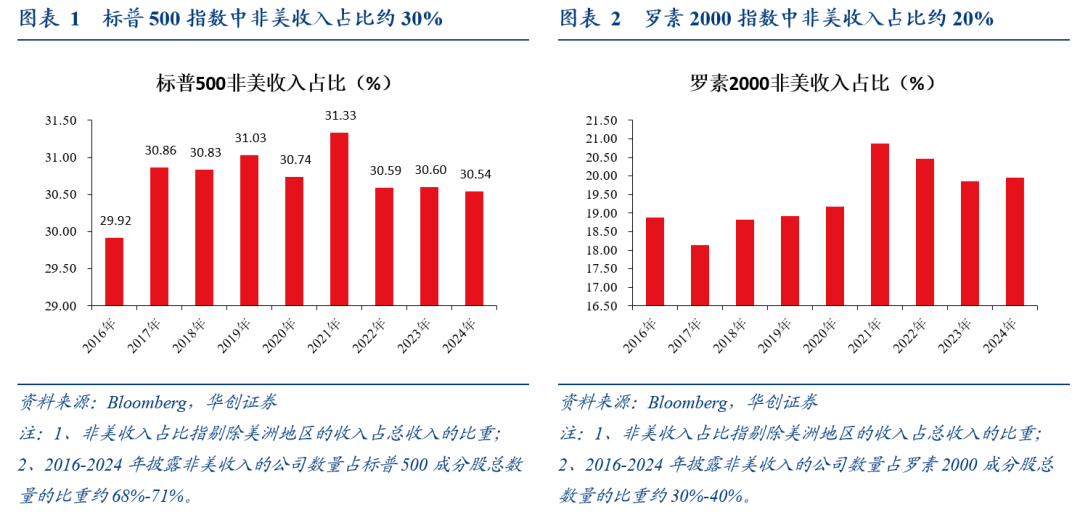

Q1:美股海外收入佔比多高?2-3成,大企業佔比高於小企業

標普500指數中非美收入佔比約30%;而美國小型企業(以羅素2000爲代表)的非美收入佔比相對更小,約20%。

注:1、考慮到美股財報披露中以洲進行區域劃分的比例更高,因此以剔除美洲地區的營業收入佔比來統計海外收入佔比,下文“海外業務”也指剔除美洲地區的業務情況;2、以2024年數據統計,披露非美收入的公司市值佔標普500總市值比重約83%,具備較高的代表性;而羅素2000這一比重均43%,代表性相對較低。

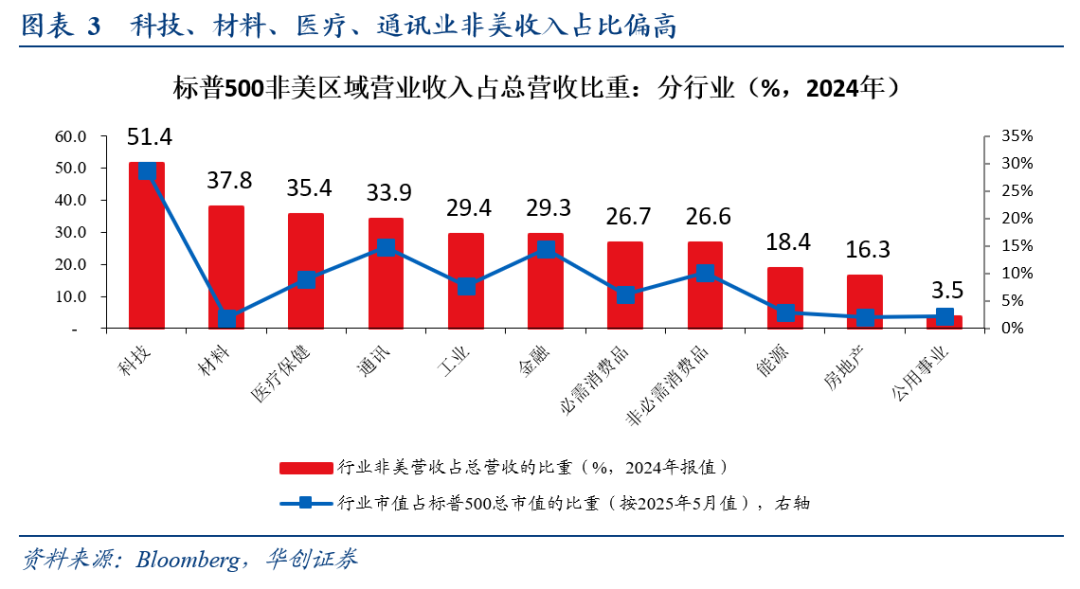

Q2:哪些行業的海外收入敞口最大?科技、材料、醫療、通訊

進一步拆分標普500中各行業的非美收入佔比,可以看到科技行業的非美收入佔比在50%以上,海外收入敞口最大;材料、醫療、通訊業的非美收入佔比在30%以上。科技、通訊是標普500指數中市值最大的兩個行業,幾乎佔到總市值的一半,因此美國上市公司中的關鍵行業其海外業務依賴度也較高。

注:科技、材料、醫療、通訊業披露海外業務的公司市值佔行業比重均高於70%,具有較高的代表性。

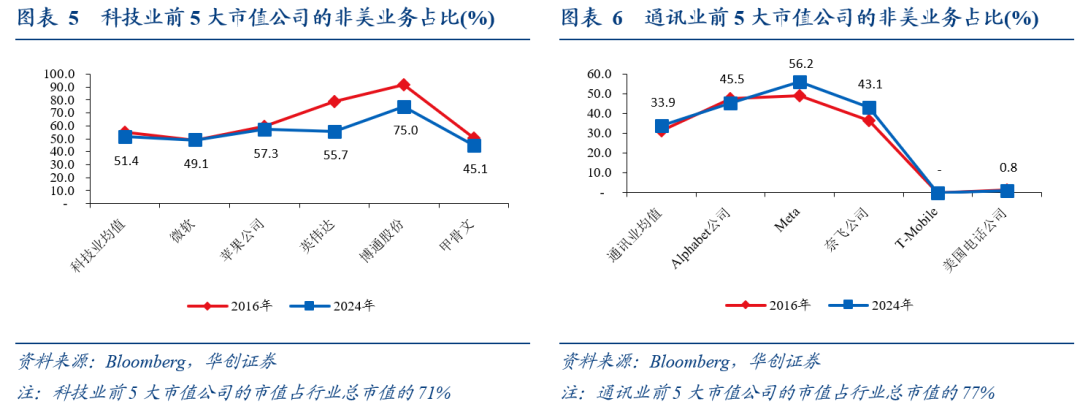

Q3:權重股海外業務佔比高嗎?半數以上高於行業均值

進一步從個股角度來看,我們分別統計了標普500主要行業前5大市值公司的非美業務佔比。龍頭企業中半數以上的企業海外業務佔比高於行業均值。

科技業中,蘋果(57%)、英偉達(56%)、博通股份(75%)的非美業務佔比高於行業均值(51%);

通訊業中,alphabet(46%)、Meta(56%)、奈飛(43%)的非美業務佔比超出行業均值(34%),通訊業巨頭普遍對海外業務的依賴度更高。

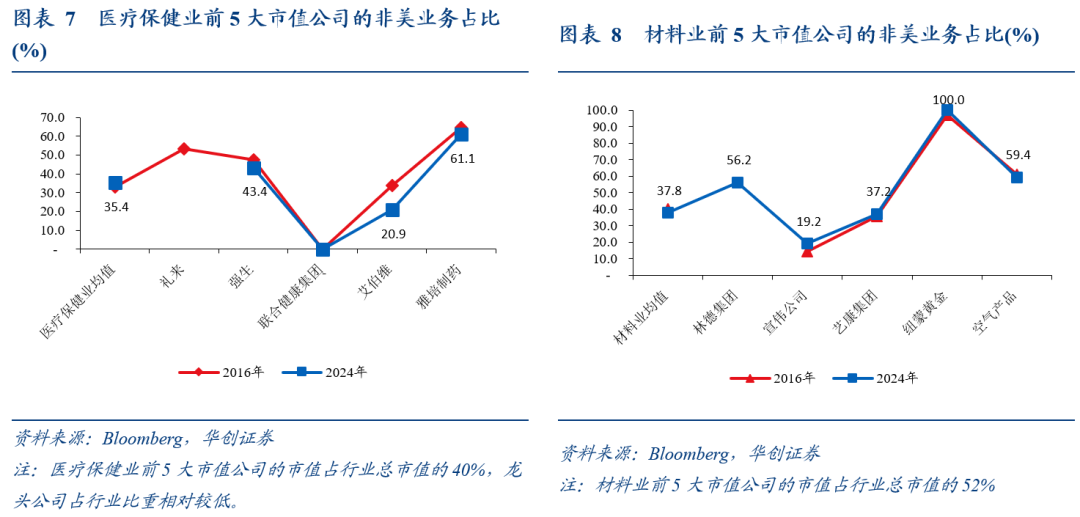

醫療保健業中,強生(43%)、雅培製藥(61%)的非美業務佔比均高於行業均值,且佔比穩定。

Q4:歐亞市場誰更重要?幾乎同等重要

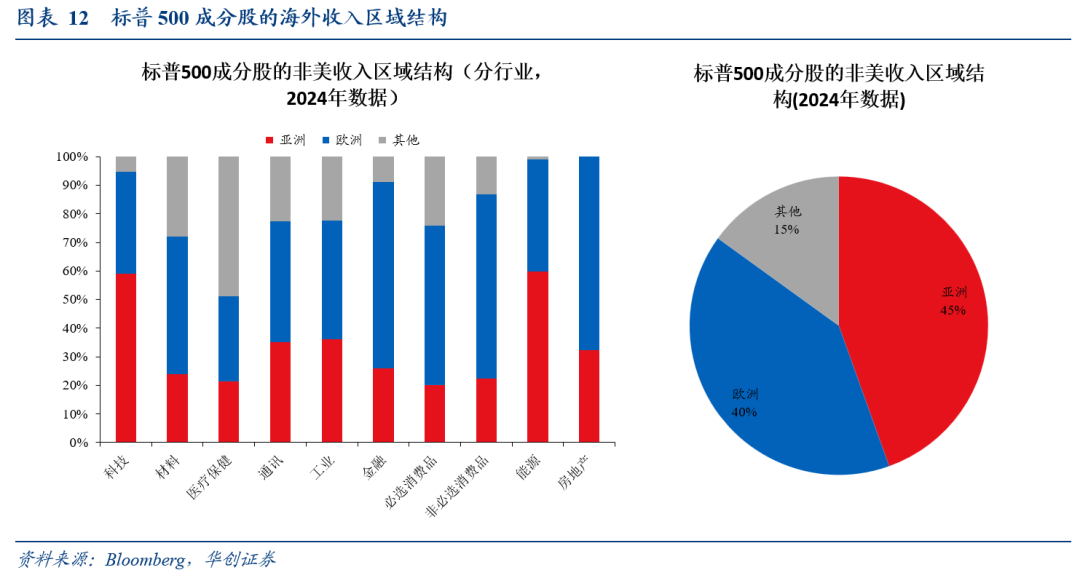

整體來看,亞洲、歐洲收入佔非美收入的比重分別在45%、40%,是最主要的海外收入來源。

分行業來看,科技、能源行業中,亞洲收入佔比分別爲59%、60%,遠高於歐洲;而必選消費、非必選消費、金融行業中,歐洲收入佔比分別爲56%、64%、65%,遠高於亞洲。

注:此處進一步統計同時披露了亞洲、歐洲收入數據的公司情況,佔標普500總市值的比例約17%;科技、工業、材料等行業總市值佔比約33%、22%、17%,數據代表性不高,僅可客觀呈現披露了相關數據的公司情況。

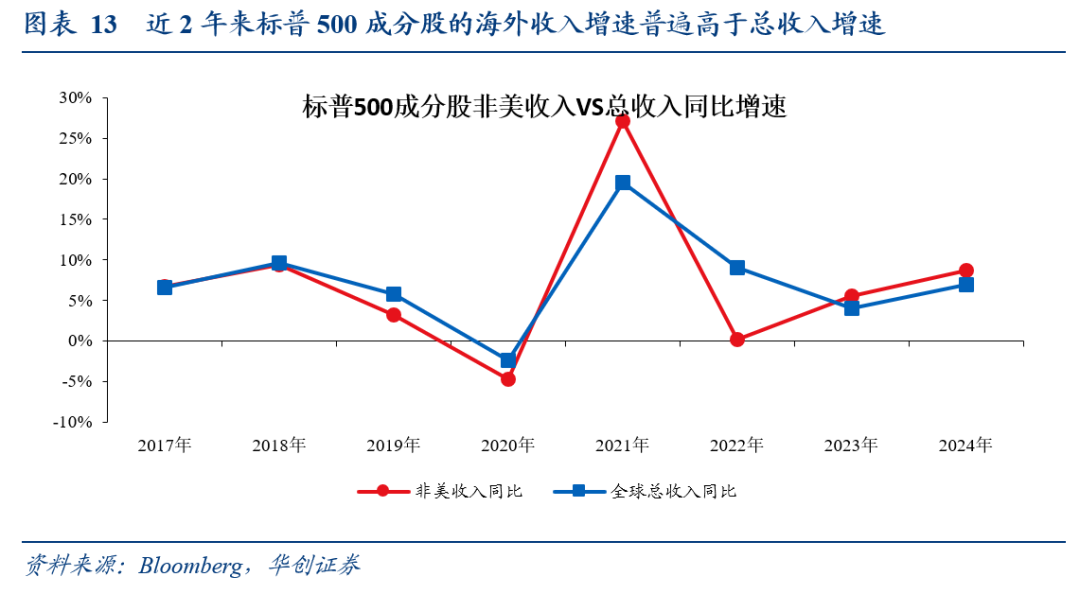

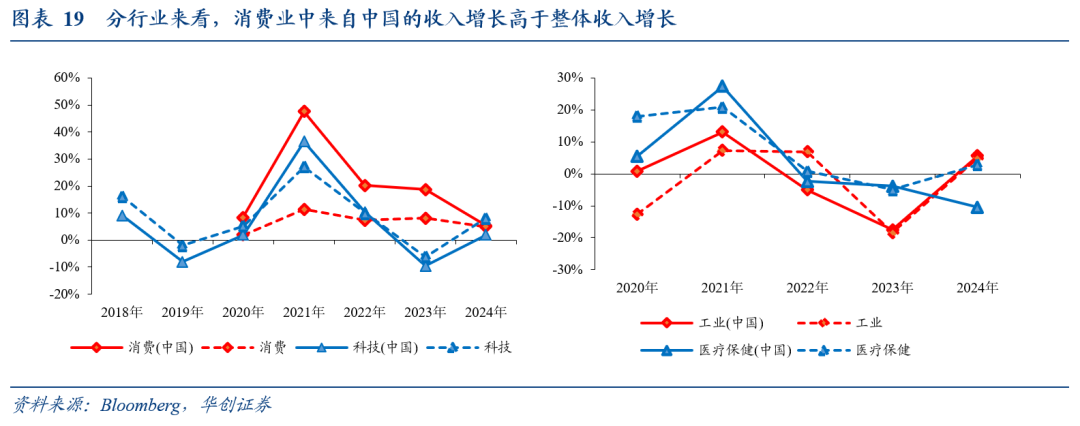

Q5:本土/海外誰的增長快?通訊業海外收入增速更快

從披露了非美收入的標普500個股整體情況來看,2023-2024年非美收入增長普遍高於總收入增長,即整體來看收入增長更依賴於海外。

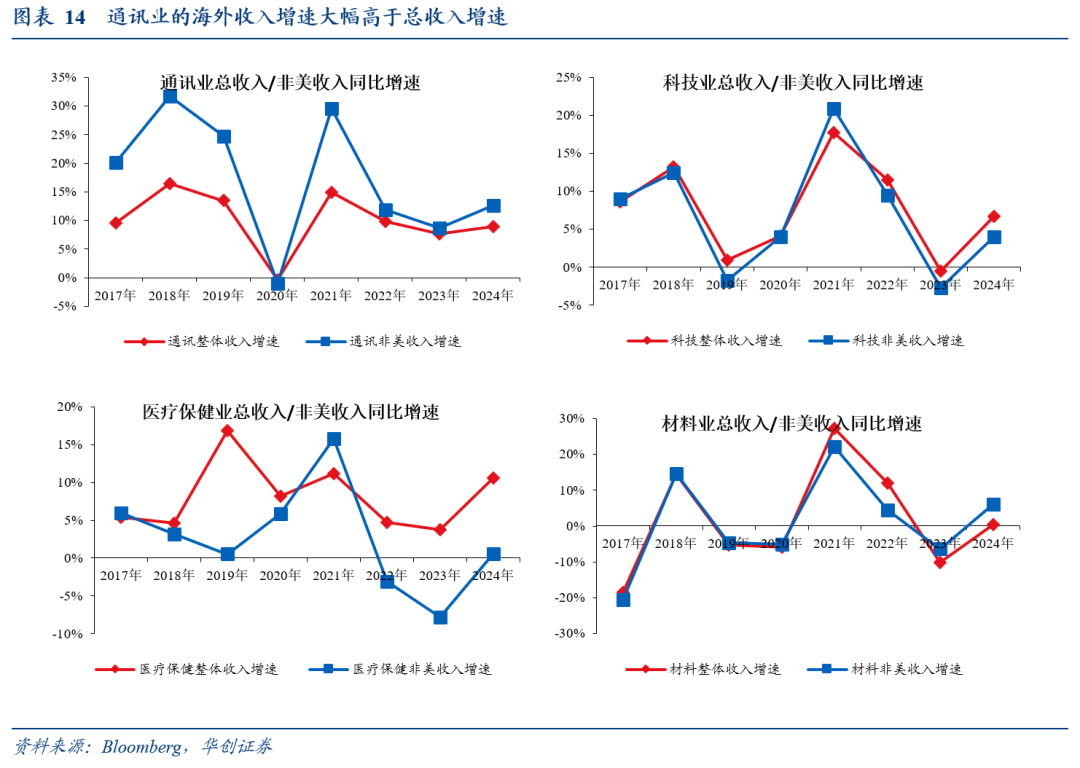

從行業角度看,通訊業對海外收入的依賴度相對最高,非美收入增速持續高於總收入增速(2020年除外);材料業2023-2024年非美收入增速高於總收入。

注:2016-2024年完整披露非美收入的公司數量佔標普500成分股總數量/市值的比重約61%/79%;分行業,科技、材料、醫療、通訊業披露海外業務的公司數量與市值比重均高於50%,對海外業務情況的分析具有較高的代表性。

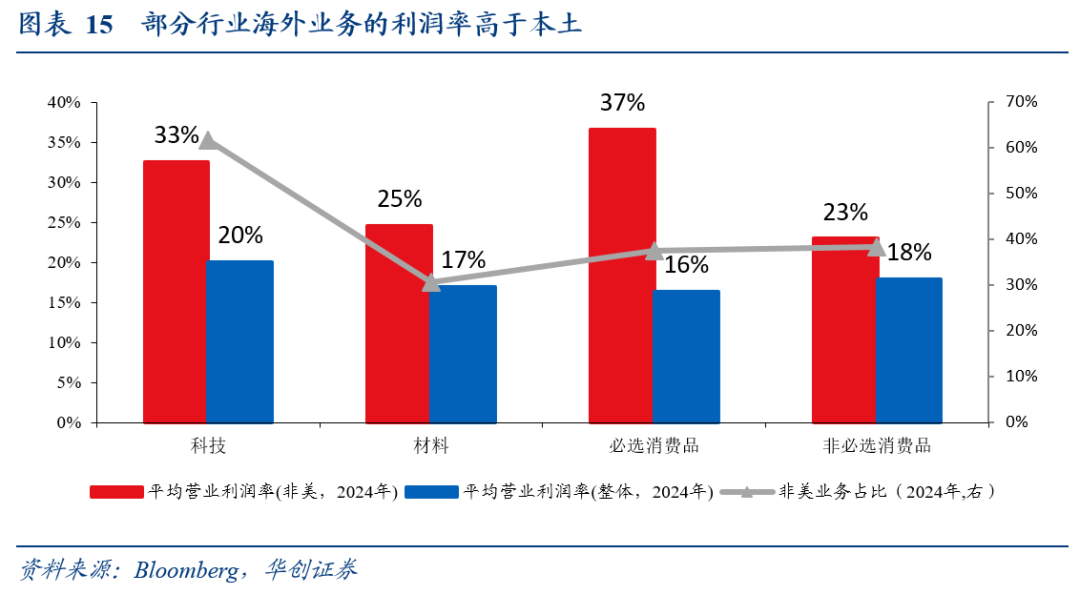

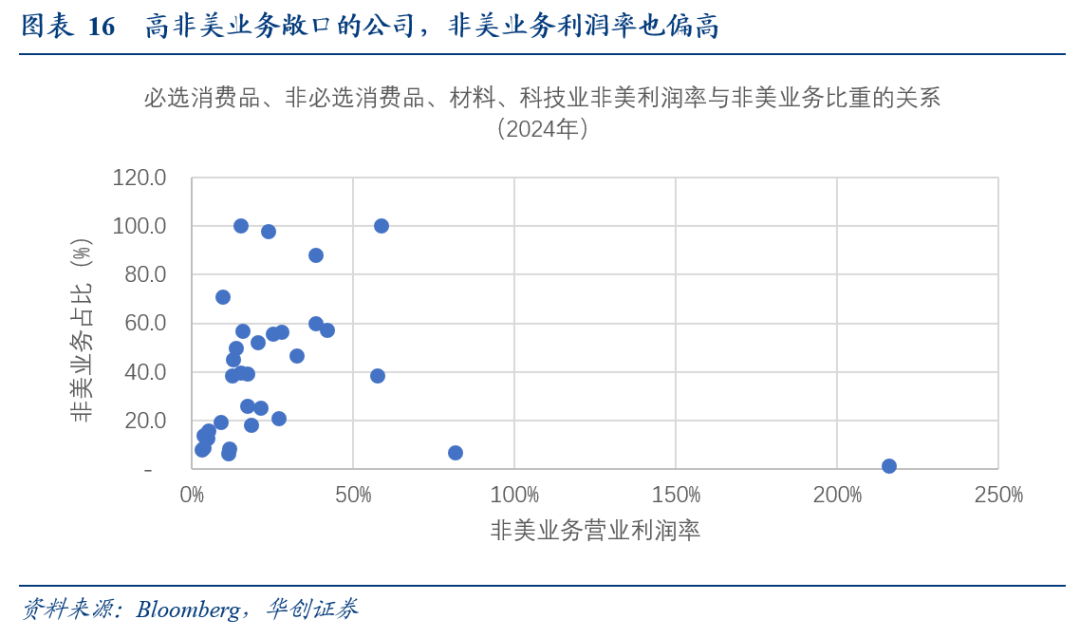

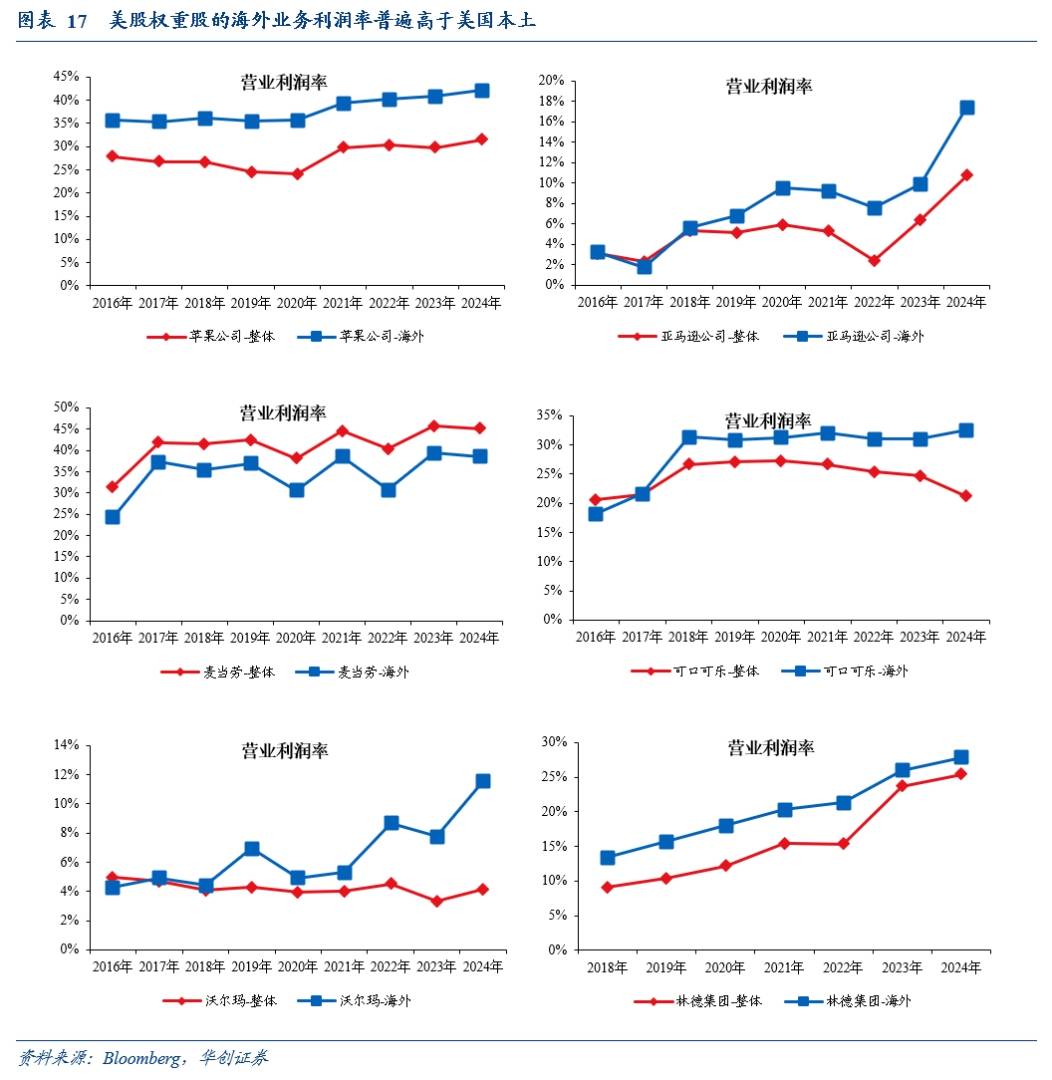

Q6:海外業務利潤更高?部分行業利潤率高於本土

必選消費品、非必選消費品、材料、科技行業海外業務的利潤率高於本土。分別統計各行業的非美營業收入與營業利潤,並計算營業利潤率(營業利潤/營業收入),可以看到必選消費品、非必選消費品、材料、科技行业海外业务的營業利潤率均值分别为37%、23%、25%、33%,均高于整体的平均營業利潤率(16%、18%、17%、20%),即海外業務利潤率高於本土業務。

從個股來看,蘋果(科技業)、亞馬遜(非必選消費品)、麥當勞(非必選消費品)、可口可樂(必選消費品)、沃爾瑪(必選消費品)、林德集團(材料業)等典型行業權重股的海外業務利潤率普遍高於美國本土;即權重股公司不僅海外業務佔比更高、海外業務的利潤率也更高。

注:必選消費品、非必選消費品、材料、科技行業中公佈海外營業利潤率數據(2024年)的公司市值佔所有披露海外業務數據公司的比例分別爲65%、59%、45%、22%,具有一定的行業代表性(科技業的代表性相對較弱)。

Q7:美股中國業務的佔比高嗎?科技與通訊業相對較高

進一步篩選公佈了中國業務數據的標普500上市企業,科技與通訊業營業收入來自中國的比例高於整體均值,即科技與通訊業不僅更依賴於海外,其對中國的依賴度也較高。但從收入增長情況來看,科技與通訊業近2年來自中國的收入增長慢於整體,或與近年來美國對華科技業的管制有關。

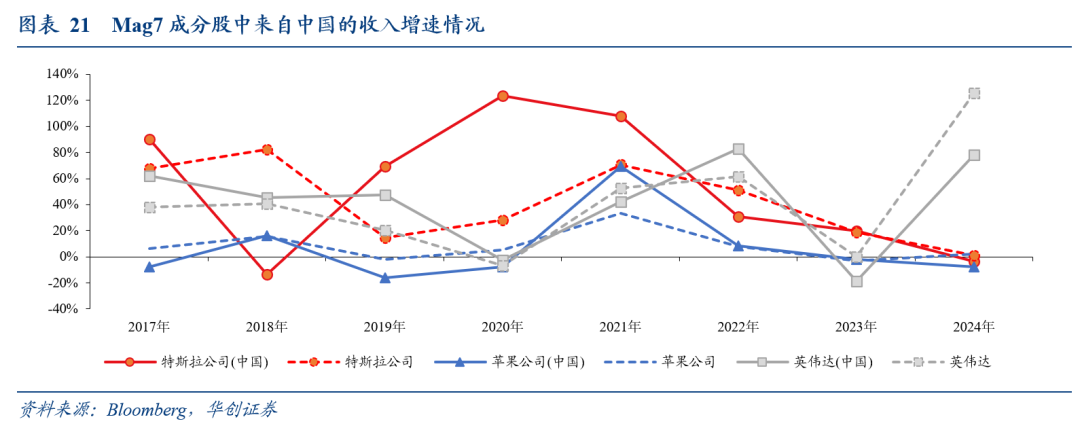

從個股層面統計Mag7成分股中中國業務的情況,披露中國業務數據特斯拉、蘋果、英偉達,2022-2023年,這三家公司的中國營業收入增速多數快於整體增速;但2024年來自中國的營業收入增速均慢於整體收入增速,英偉達的这一特点最为显著;同時來自中國的營業收入佔比也出現下滑。從Mag7成分股的中國業務情況來看,2024年呈現出中國業務拉動小幅下降的變化。

注:由於披露中國業務數據的公司佔所有披露海外業務數據公司市值的比例僅28%,對標普500中國業務的代表性並不高,僅可客觀呈現披露了中國業務數據的公司情況。

風險提示:美國對華經貿、科技管制超預期,數據統計存在的誤差

報告正文

一、美股海外收入佔比多高?2-3成,大企業佔比高於小企業

標普500指數中非美收入佔比約30%;而美國小型企業(以羅素2000爲代表)的非美收入佔比相對更小,約20%。我们统计了標普500與羅素2000成分股中,剔除美洲地區的營業收入佔比(注:考慮到美股財報披露中以洲進行區域劃分的比例更高、且美國與加拿大、墨西哥等美洲國家通過貿易協議經貿往來相對密切,因此以剔除美洲地區的營業收入佔比来统计海外收入占比,數據可得性更高。下文“海外業務”也指剔除美洲地區的業務情況),可以看到標普500指数中非美收入占总收入的比重約30%(考慮到以2024年數據統計,披露非美收入的公司数量与市值占標普500成分股总数量的比重約69%/83%,对標普500進行非美業務的研究具備較高的代表性);羅素2000指数中非美收入占总收入的比重約20%(考慮到以2024年數據統計,披露非美收入的公司数量与市值占羅素2000成分股总数量的比重約39%/43%,对羅素2000進行非美業務的研究代表性相對較低)。

二、哪些行業的海外收入敞口最大?科技、材料、醫療、通訊

從行業結構看,進一步拆分標普500中披露非美收入企業的分行業情況,可以看到以2024年數據來統計:科技行業的非美收入佔全部披露非美業務企業的比重在50%以上,是海外收入敞口最大的行業;材料、醫療、通訊業的非美收入佔比在30%以上。而能源、房地產、公用事業等行業非美收入佔比偏低(低於20%);結合市值規模來看,科技、通訊是標普500指數中市值最大的兩個行業,佔標普500總市值的44%(以2025年5月數據統計),因此標普500中的關鍵行業海外業務依賴度也較高。

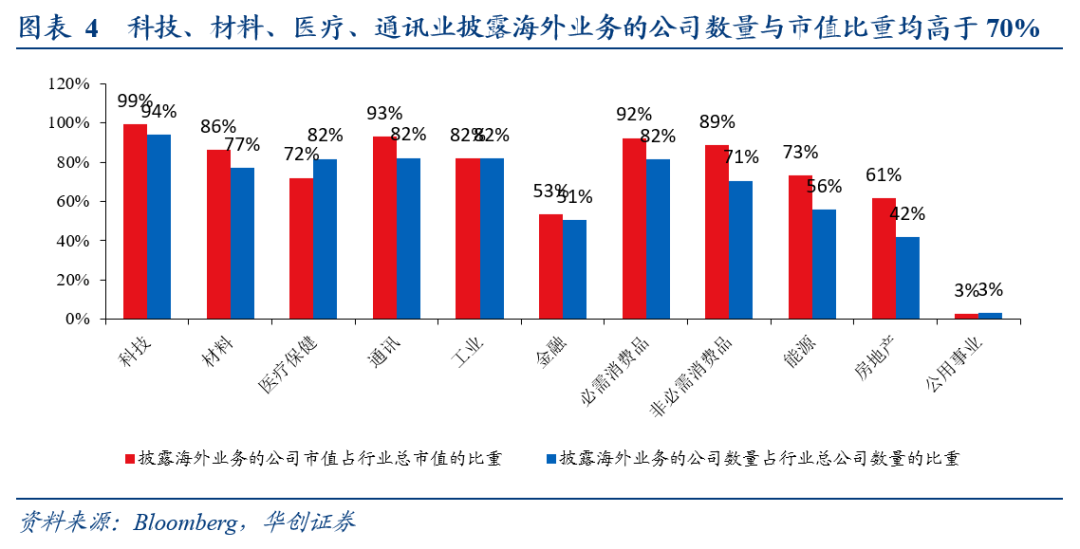

注:分行業數據中,除金融、能源、房地產、公用事業外,其他行業中披露海外業務的公司數量與市值佔標普500相應行業公司總數量與總市值的比重均在60%以上,其中科技、材料、醫療、通訊業披露海外業務的公司數量與市值比重均高於70%,因此對上述行業的海外業務情況進行分析具有較高的代表性。

三、權重股海外業務佔比高嗎?半數以上高於行業均值

進一步從個股角度來看,我們分別統計了標普500主要行業前5大市值公司的非美業務佔比(2024年數據)。龍頭企業中半數以上的企業海外業務佔比高於行業均值。

科技業中,蘋果(57%)、英偉達(56%)、博通股份(75%)的海外業務佔比高於行業均值(51.4%),但英偉達、博通股份近兩年海外業務佔比下降比較快,英偉達自2016年的79%降至2024年的56%,博通股份自2016年的92%降至2024年的75%。(注:科技業前5大市值公司的市值佔行業總市值的71%。)

通訊業中,前5大市值公司的非美業務佔比多數超出行業均值(34%),其中alphabet佔比46%、Meta佔比56%、奈飞公司佔比43%、通訊業巨頭對海外業務的依賴度相對較高。(注:通訊業前5大市值公司的市值佔行業總市值的77%。)

醫療保健業中,強生(43%)、雅培製藥(61%)非美業務佔比均高於行業均值(35%),並且佔比比較穩定。(注:醫療保健業前5大市值公司的市值佔行業總市值的40%,龍頭公司佔行業比重相對較低。)

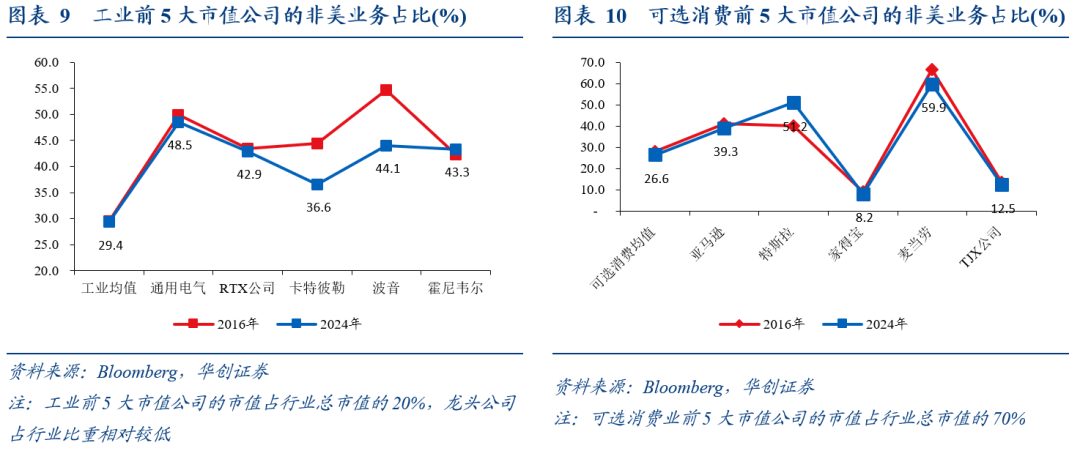

材料業中,紐蒙黃金公司由於礦山均在海外,因此海外業務佔比100%,而其餘行業龍頭公司中,林德集團(56%)、空氣產品(59%)的海外業務佔比高於行業均值。(注:材料業前5大市值公司的市值佔行業總市值的52%。)

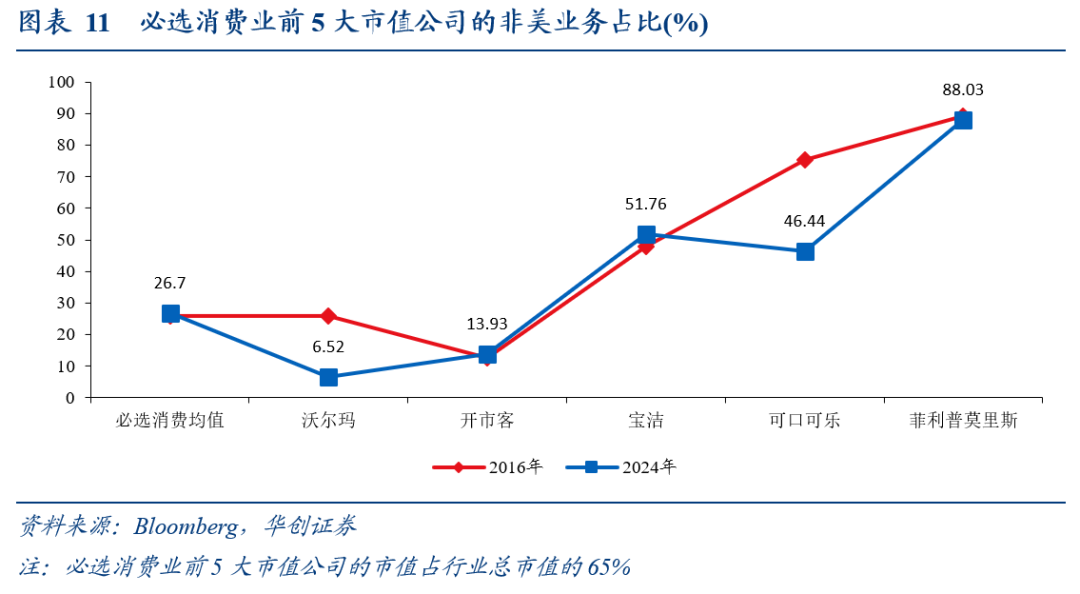

工業中,市值前5大的龍頭公司海外業務佔比普遍高於行業均值(29.4%),儘管工業整體的海外業務佔比低於標普500成分股均值(30.5%),但其中的龍頭公司對海外業務的依賴度較高(通用電氣佔比49%、RTX公司佔比43%、卡特彼勒佔比37%、波音佔比44%、霍尼韋爾佔比43%);但相比於2016年,2024年工業龍頭企業的海外業務佔比普遍下降。(注:工業前5大市值公司的市值佔行業總市值的20%,龍頭公司佔行業比重相對較低。)

可選消費市值前5大的龍頭公司中,亞馬遜(39%)、特斯拉(51%)、麥當勞(60%)的海外業務佔比高於行業均值(27%)。(注:可選消費業前5大市值公司的市值佔行業總市值的70%。)

必選消費市值前5大的龍頭公司中,寶潔(52%)、可口可樂(46%)、菲利普莫里斯(88%)的海外業務佔比高於行業均值(27%)。(注:必選消費業前5大市值公司的市值佔行業總市值的65%。)

四、歐亞市場誰更重要?幾乎同等重要

整體來說,歐亞市場佔比接近,同等重要;行業結構來看,科技、能源亞洲市場收入比重更高,消費、金融歐洲市場收入比重更高。進一步拆分結構來看,亞洲、歐洲收入佔非美收入的比重分別在45%、40%,是最主要的海外收入來源。分行業來看,科技、能源行業中,亞洲收入占比分别为59%、60%,遠高於歐洲;而必选消費、非必选消費、金融行業中,歐洲收入佔比分別爲56%、64%、65%,远高于亞洲。

此處要對數據口徑進行說明:圖表1我們對所有披露了美洲地區的公司進行了統計(2024年共346家)。如果想要進一步拆分非美地區內部的區域結構,我們需要進一步統計披露了歐洲、亞洲等區域的公司,而同時披露了亞洲、歐洲營業收入的公司數量僅67家,因此從統計結果來看,圖表12中的美洲收入比重与圖表1不同。考慮到同時披露了亞洲、歐洲營業收入的公司數量佔標普500公司總數量的比例約13%,總市值佔比約17%,分行業來看,披露比例較高的科技、工業、材料等行業,公司數量佔該行業公司總數量的比例分別爲35%、19%、15%,總市值佔比約33%、22%、17%。因此圖表12中區域結構情況並不能完全代表標普500整體情況,但可客觀呈現披露了相關數據的公司情況。

五、本土/海外誰的增長快?通訊業海外收入增速更快

從標普500整體來看,近2年收入增長更依賴於海外。在披露了非美收入的標普500個股中,2023-2024年非美收入增長普遍高於總收入增長,即非美業務增長高於美國本土業務,收入增長更依賴於海外。

注:2016-2024年完整披露非美收入的公司數量佔標普500成分股總數量/市值的比重約61%/79%;分行業數據中,科技、材料、醫療、通訊業披露海外業務的公司數量與市值比重均高於50%,因此本節對海外業務情況的分析具有較高的代表性,可大致反映標普500以及相關行業的整體情況。

從行業角度看,通訊業對海外收入的依賴度相對最高。通訊業非美收入增速持續高於總收入(2020年除外),材料業2023-2024年非美收入增速高於總收入,反映了這兩個行業近年來非美業務對通訊業的貢獻更爲重要;而科技、醫療保健近三年海外收入增速普遍低於總收入,即這兩個行業儘管海外業務佔比高,但近年來公司業績的增長更依賴於美國本土業務。

六、海外業務利潤更高?部分行業利潤率高於本土

必選消費品、非必選消費品、材料、科技行業海外業務的利潤率高於本土。分別統計各行業的非美營業收入與營業利潤,並計算營業利潤率(營業利潤/營業收入),可以看到必選消費品、非必選消費品、材料、科技行业海外业务的營業利潤率均值分别为37%、23%、25%、33%,均高于整体的平均營業利潤率,即海外業務利潤率高於本土業務。這些行業中科技、材料業也屬於上文提到的海外業務敞口較大的行業。

注:公佈了海外營業利潤率數據(2024年)的公司共54家,佔所有披露海外業務數據公司數量的比例爲16%,市值佔比爲23%。分行業來看,其中必選消費品、非必選消費品、材料、科技行業中公佈海外營業利潤率數據(2024年)的公司數量佔該行業公司所有披露海外業務數據公司數量的比例分別爲32%、39%、20%、7%,市值佔比分別爲65%、59%、45%、22%;即上述行業公佈海外營業利潤的公司普遍屬於較大市值的公司,但公司數量有限,因此不能完全代表相應行業的整體情況,但可客觀呈現披露了相關數據的公司情況。

從個股來看,上述行業中的權重股的海外業務利潤率也普遍高於美國本土。在公佈了海外業務利潤數據的樣本中,蘋果(科技業)、亞馬遜(非必選消費品)、麥當勞(非必選消費品)、可口可樂(必選消費品)、沃爾瑪(必選消費品)、林德集團(材料業)等典型行業權重股的海外業務利潤率普遍高於美國本土;即權重股公司不僅海外業務佔比更高、海外業務的利潤率也更高。

七、美股中國業務的佔比高嗎?科技與通訊業相對較高

我們再進一步篩選公佈了中國業務數據的標普500上市企業,從行業分佈來看主要包括了科技與通訊業、工業、可選/必選消費與醫療保健業。其中,科技與通訊業營業收入來自中國的比例(25.1%)高於整體均值(16.5%),即披露了中國業務的標普500科技與通訊企業不僅更依賴於海外,其對中國的依賴度也較高;但從收入增長情況來看,這些公司近2年來自中國的收入增長慢於整體,或與近年來美國對華科技業的管制有關。消費業營業收入來自中國的比例(11.4%)低於整體均值(16.5%),但來自中國的收入增長高於整體收入增長,即近5年來這些披露了中國業務的消費企業的收入增長更依賴於中國。

注:公佈了中國業務數據的公司共55家,佔所有披露海外業務數據公司數量的比例爲16%,市值的比例爲28%。分行業來看,科技與通訊、工業、可選/必選消費品、醫療保健行業中,公佈了中國業務數據的公司分別爲22、10、8、11家,佔該行業所有披露海外業務數據公司數量的比例爲26%、17%、12%、22%;佔標普500總市值的比例分別爲38%、18%、27%、26%。披露中國業務數據的公司佔比並不高,對標普500中國業務的代表性並不高,此處數據僅能客觀反映已經披露了中國業務數據公司的情況。

進一步從個股層面統計Mag7成分股中中國業務的情況,披露中國業務數據的有特斯拉、蘋果公司、英偉達三家公司。2022-2023年,這三家公司的中國營業收入增速多數快於整體增速;但2024年來自中國的營業收入增速均慢於整體收入增速,英偉達的這一特點最爲顯著;同時來自中國的營業收入佔比也出現下滑。從Mag7成分股的中國業務情況來看,2024年呈現出中國業務拉動小幅下降的變化。

本文編選自微信公衆號“一瑜中的”;FOREXBNB編輯:莊禮佳。