FOREXBNB獲悉,最新一輪以色列與伊朗之間的軍事對抗表明,若參考兩國多年以來的衝突史以及覆盤中東地緣政治衝突局勢,金融市場的投資者們對於10年期美國國債的拋售壓力或將持續一段時間,這也意味着以伊衝突期間,有着“全球資產定價之錨”稱號的10年期美債收益率可能趨於上行,而不是一些投資者們所期待的避險熱潮推動收益率步入下行或暴跌軌跡。

以色列-伊朗之間的地緣政治事態發展可謂進一步增加了美國國債投資者們所面臨的長期風險,他們已經面臨着日益加劇的通脹擔憂和持續螺旋上升的美國債務問題。

自上週五以色列與伊朗的緊張局勢升級爲直接軍事衝突以來,美國國債收益率基準——10年期美債收益率已上漲逾10個基點,主要邏輯在於國際油價飆升進一步加劇了通脹擔憂,以及市場仍然定價美國預算赤字與美債債息規模在未來幾年將呈現大舉擴張態勢。

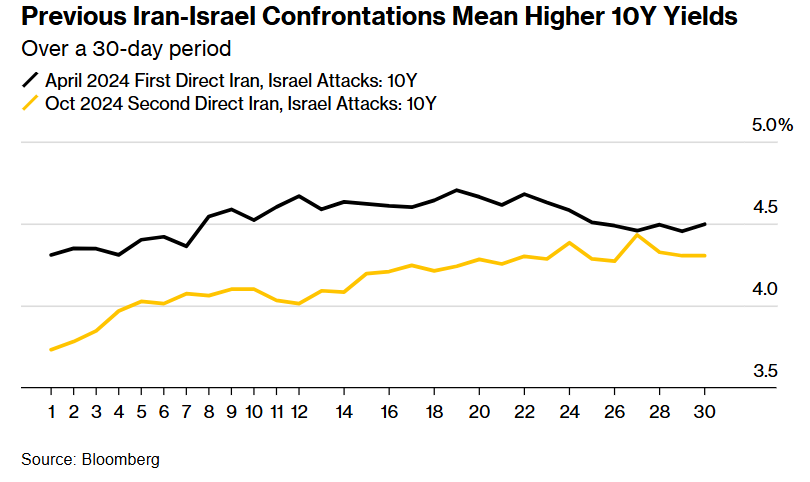

Bloomberg Analysis分析報告顯示,在此前的兩次事件——2024年4月伊朗直接襲擊以及同年10月黎巴嫩-以色列、以伊局勢再度升溫——10年期美債收益率亦快速上行,並在隨後30天保持在歷史高位附近。

“市場波動率仍然非常顯著,投資者一方面湧向避險資產,另一方面也在不斷推高原油價格,”瑞聯銀行(Union Bancaire Privée)駐香港的資深亞洲經濟學家卡洛斯·卡薩諾瓦表示。“這種交易局面預計將推動10年期美債收益率不斷走高。”

過往以伊對峙意味着10年期美債收益率走高趨勢(30日統計維度)

這場衝突令美債投資者們所面臨的拋售風險進一步上升——他們已因特朗普政府發起的面向全球貿易戰引發的通脹疑慮以及美國愈發擴張的債務壓力而備感壓力。隨着中東緊張局勢推高能源價格,加之今年以來在美債市場持續存在的美國政府預算赤字大舉擴張預期與愈發龐大的美債債息悲觀預期,債券交易員們紛紛開始要求更高的“期限溢價”,可能繼續抬升10年期美債收益率。

近期美債收益率全線走高,但短端期限的美債收益率的漲幅相對較小,導致收益率曲線陡峭化。兩年期美債收益率自上週四收盤以來已攀升8個基點,但是1年期及以下短端美債收益率則處於下行軌跡。

所謂期限溢價,指的投資者持有長期債券風險所要求的額外收益率補償。展望未來幾年,對外加徵關稅甚至可能成爲西方世界普遍共識,因此在愈發分裂的“逆全球化”時代中國與日本可能大幅減持美債,愈發龐大的美債利息、軍工國防和特朗普政府減稅等國內財政政策所主導的財政支出踏上大幅擴張之路,美國財政部發債規模可能被迫在“特朗普2.0時代”比花錢如流水的拜登政府愈發擴張,市場對美國政府愈發龐大債務可持續性和長期通脹風險的擔憂大幅升溫,再加之日本國債收益率上行風險外溢,那個令金融市場聞風喪膽的“期限溢價”有着捲土重來之勢,有着“全球資產定價之錨”的10年期美債收益率甚至醞釀着一波比2023年狂飆至超過5%更加狂野的漲勢。

“美債收益率曲線面臨的陡峭化壓力或將持續。”來自新加坡星展集團(DBS Group Holdings)宏觀策略師Wei Liang Chang表示。“投資者們可能將會評估更加不確定的地緣政治環境下全球軍事支出長期上升的可能性與美國預算赤字愈發擴張的可能性,以及若油價維持高位,美國通脹處於黏性軌跡的風險。”

從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。在其他指標(特別是分子端的現金流預期)未發生明顯變化——比如財報季,分子端因缺乏積極催化劑而處於真空期,此時若分母水平越高或者持續於歷史高位運作,估值處於歷史高位的科技股、高收益公司債與加密貨幣等風險資產估值面臨坍塌之勢。