FOREXBNB獲悉,中金髮布研報稱,當前美元週期呈現出前所未有的特徵,其韌性遠超歷史經驗。這一輪週期中美元有三個不同尋常的表現,即與其儲備貨幣佔比背離、與財政貿易赤字擴張背離、與美國高通脹背離。美元週期的形成基於基本面、政策面和資金面三重機制,其中地緣政治因素的影響也很重要。實體與金融層面的正反饋,會讓美元週期容易“超調”。未來美元能否穩住,是否已到大拐點,關鍵要看美國相對其他國家的經濟市場表現與美國自身糾錯機制。

當前時點上,美元相對走弱的趨勢,是由特朗普政府引發的,但更重要的結構性原因是中國在科技上的追趕,美國的科技敘事不再一枝獨秀。科技前景的變化加上特朗普政府一系列舉措,特別是風險資產定價的變化,讓傾向於認爲美元週期已到下行拐點。

中金主要觀點如下:

美元週期的歷史回顧與當前特徵

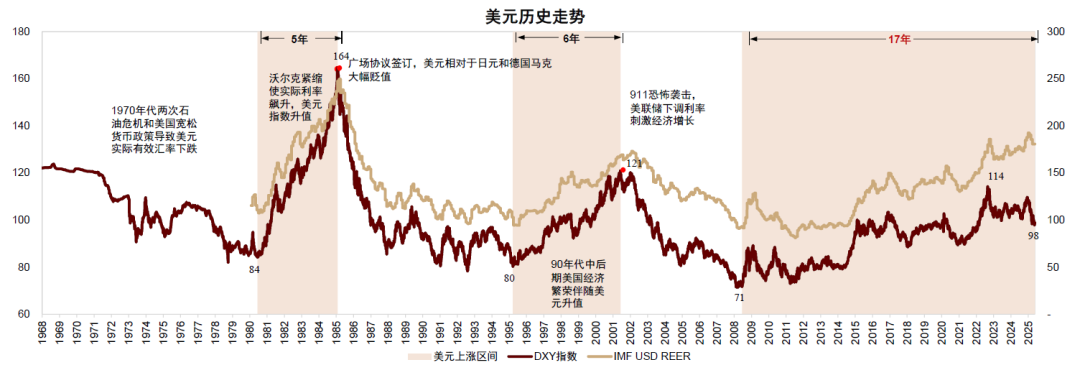

自1973年佈雷頓森林體系崩潰以來,美元經歷了三輪主要升值週期。第一輪出現在1980至1985年,彼時爲遏制通脹,時任美聯儲主席沃爾克大幅加息,聯邦基金利率一度超過20%,推動美元指數(DXY指數)飆升至164,累計升幅達95%。第二輪發生在1990年代中後期,得益於信息技術產業的崛起和全球化的深入發展,美國經濟強勁復甦。1995至2001年間,美元指數累计上涨51%。

圖表:2008年至今,本輪美元上行已延續17年,累計上漲40%,成爲佈雷頓森林體系解體以來最長的美元上行週期

資料來源:IMF, Bloomberg,中金公司研究部(數據截至2025年6月17日)

當前的第三輪美元升值週期,始於2008年金融危機。美元指數在2008年7月曾跌至71的低點,但隨着金融危機全面爆發,具有避險屬性的美元顯著走強。到2017年特朗普上臺時,美元指數已接近110。按照歷史規律,美元的升值或貶值週期一般持續5至7年。若以2008年爲起點,至2017年本輪週期已接近尾聲。然而,2020年新冠疫情重創全球經濟,推動美元再次升值。2022年俄烏衝突爆發,地緣政治風險對歐洲構成嚴重衝擊,歐元在美元指數中權重接近六成,導致美元指數甚至突破前高,達到114的本輪週期最高點,並持續在高位運行。直到近期,特朗普政策(包括質疑美聯儲獨立性和推動貿易保護主義等)削弱美元體系,美元指數纔回落到98左右。2008年至今,本輪美元上行已延續17年,累計上漲40%,成爲佈雷頓森林體系解體以來最長的美元上行週期。如果剔除通脹因素,觀察實際有效匯率(Real Effective Exchange Rate, REER),可以發現當前美元強勢程度甚至超過上一輪週期2000年前後的高點水平。

此外,回顧美元每輪升值週期的峯值,從1985年(DXY=164)、2001年(DXY=121)到2022年(DXY=114),其峯值呈現出逐步下移的趨勢。基於這一現象,曾提出:美國經濟在全球的佔比逐步下降,因此美元走強時的負反饋或“自我約束機制”越來越強。但是從实际有效汇率来看,美元的“自我約束機制”在這一輪週期當中目前表現並不明顯。什麼導致實際有效匯率突破前高?其根源可能在於美國經濟的結構性非對稱,將在後文討論。

除了持續時間異常之長,本輪美元週期呈現出三個不同尋常的背離:

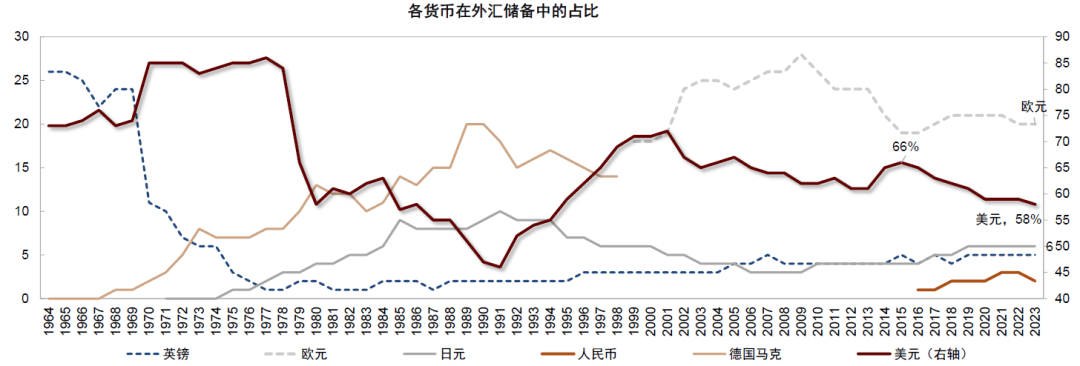

第一,與美元儲備佔比背離。2015年以來,美元在全球儲備貨幣中的佔比持續下降,從66%降至58%,美元指數卻表現強勁。儲備貨幣地位與匯率強弱應該是正相關的,在這一輪週期中美元持續走強但美元儲備貨幣地位卻持續下降。

圖表:美元佔外儲比重從2015年開始下降

資料來源:Wind,中金公司研究部

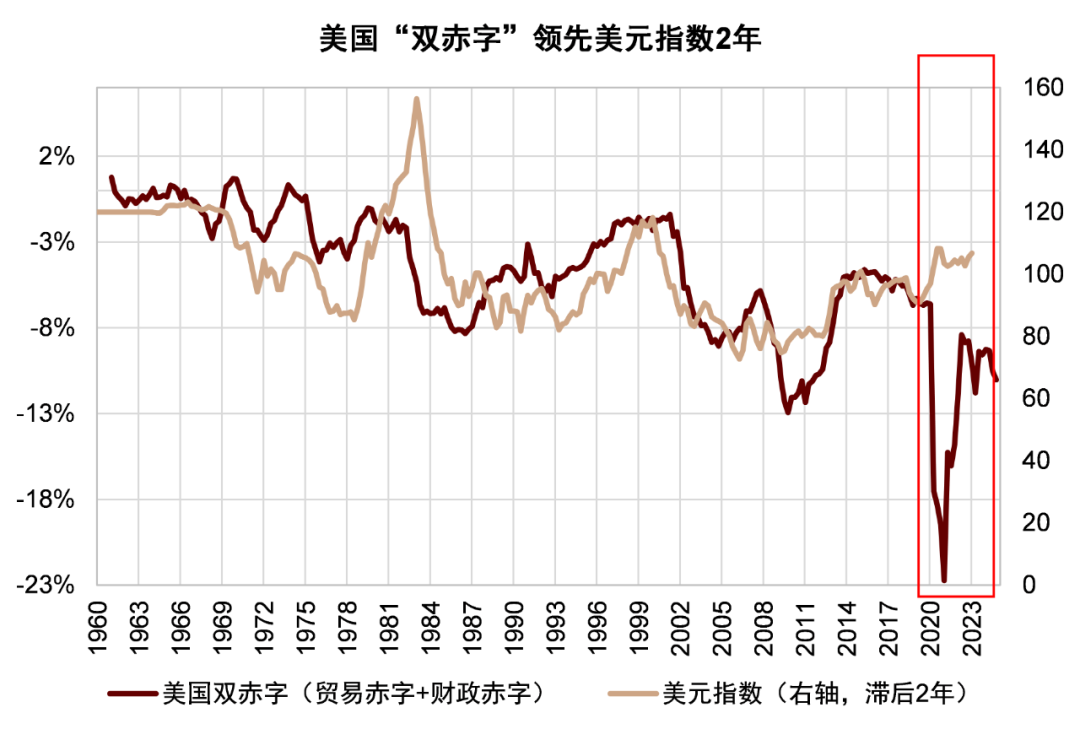

第二,與財政貨幣赤字擴張背離。美國貿易與財政赤字持續惡化,一般會導致美元走弱,但本輪美元週期似乎並未受到“雙赤字”影響。新冠疫情期間,美國大規模“放水”,2020年和2021年美國的財政赤字佔GDP比重均超10%,但美元依然保持強勢。類似情況曾在1980年代出現:在財政與經常賬戶赤字擴大的背景下,美元依然升值。對此,喬治·索羅斯在《金融鍊金術》一書中提供了啓發性的觀點:財政赤字未必導致美元貶值,其關鍵取決於兩種力量之間的動態博弈。一方面,經常賬戶赤字增加了外部融資需求;另一方面,財政擴張帶來經濟繁榮和利率上升,從而吸引資本流入。如果利率上升帶來的投機資本流入超過了經常賬戶融資缺口,那麼美元仍可能維持強勢。索羅斯稱之爲“美元帝國循環”(Imperial Circle)。當流入美國的資本不再足以填補不斷擴大的貿易逆差時,美元將轉而走弱,帝國循環將被顛覆。

圖表:本輪美元週期似乎並未受到“雙赤字”影響

資料來源:Haver,中金公司研究部

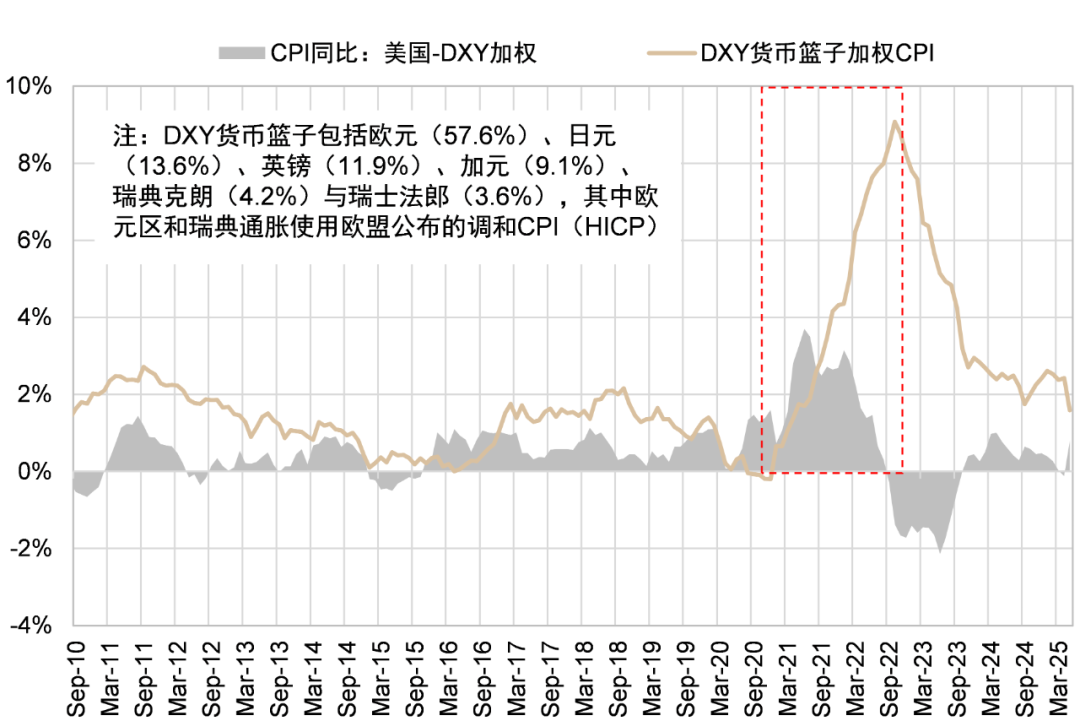

第三,與美國通脹背離。2021年起美國通脹顯著攀升,CPI同比增速在2022年一度突破9%,但美元卻並未貶值,反而持續走強。美元指數(DXY指數)的權重集中於歐元、日元、英鎊等發達經濟體貨幣,這些國家疫後同樣面臨通脹上行。如果以DXY籃子中各貨幣佔比爲權重構建加權通脹指標,可以發現美國與其他主要發達經濟體的通脹水平差距並不大。若將視角拓展至新興市場,美國近年通脹水平明顯高於多數新興經濟體,但美元仍未出現貶值。

圖表:歐洲等發達經濟體通脹同樣很高,緩解美元(DXY指數)貶值壓力

資料來源:Haver,中金公司研究部

美元週期的三重分析框架與正反饋機制

對於美元週期,曾提出“三碗麪”的分析框架,分別從基本面(經濟增長、進出口)、政策面(財政、貨幣)和資金面(資產回報、國際資本流動)三個維度,系統剖析美元匯率的波動機制。在近期的報告中也有過詳細論述:

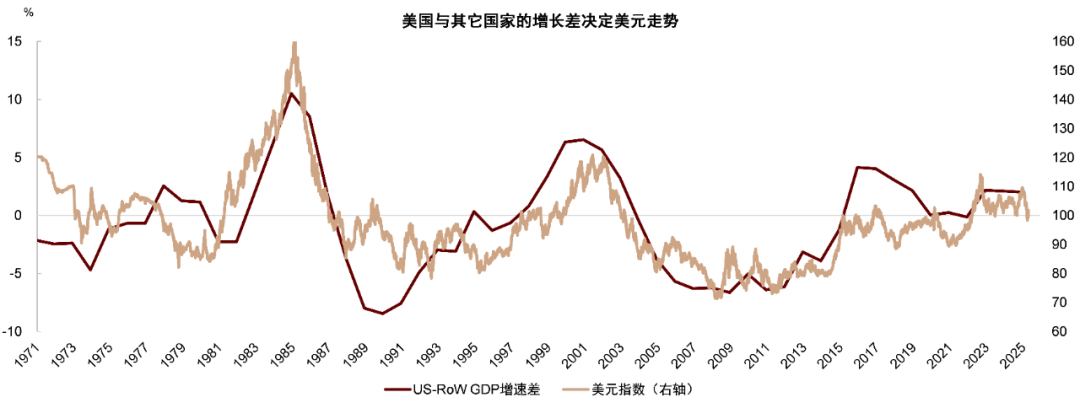

從基本面來看,美元匯率根本上取決於美國經濟的相對錶現。當美國經濟增長好於其他主要經濟體時,美元通常會走強。2009歐洲主權債務危機,2015年中國經濟放緩,美國相對優勢凸顯。疫情後,受俄烏衝突衝擊和人口老齡化等結構性因素拖累,歐洲增長顯著落後於美國,美國經濟在全球“一枝獨秀”,強化了美元優勢。

圖表:美國與其它國家經濟基本面的相對強弱決定美元週期

資料來源:Wind,中金公司研究部

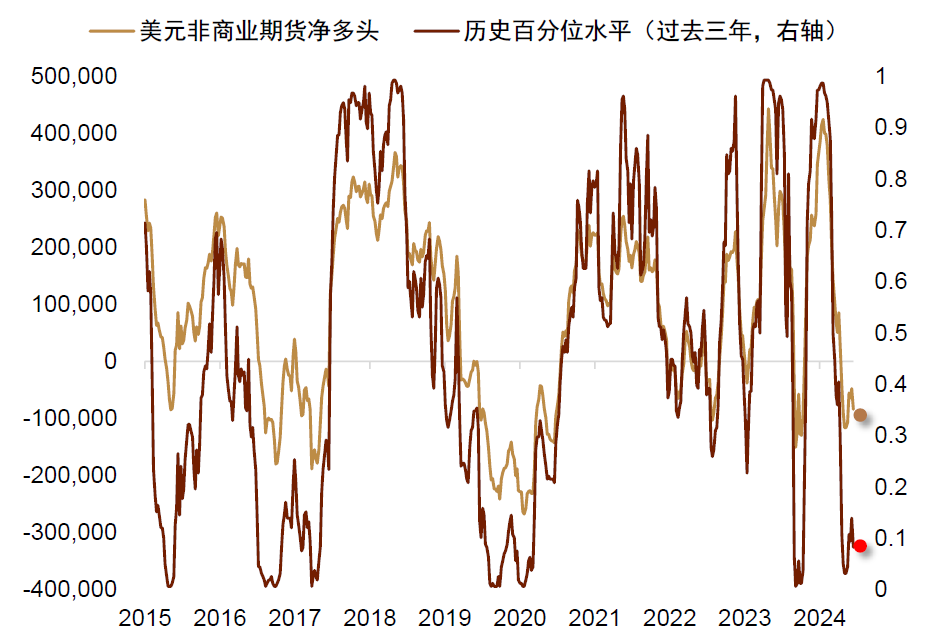

圖表:美元非商業期貨淨多頭頭寸降至過去三年10%分位數以下

資料來源:Bloomberg,中金公司研究部

從政策面來看,美元走勢受美聯儲的貨幣政策影響。需要特別強調的是,如果不同國家都按照統一的泰勒規則制定貨幣政策,那麼在基本面之外考慮政策面似乎是多餘的。但現實中,美聯儲的貨幣政策制定可能會犯錯,也可能會滯後,政策面不一定是基本面的直接映射。貨幣政策趨緊往往支撐美元走強。1979年沃爾克加息、2022年鮑威爾激進緊縮均顯著提振美元。金融危機後,美國與其他經濟體的利差持續走闊,爲美元升值提供了支撐。

從資金面來看,資金流動與美元指數高度相關。新一代開放宏觀經濟文獻在討論美元體系時非常強調跨境資金流動對匯率的影響。實證研究發現,與經常賬戶相比,金融賬戶的資金流動對匯率的邊際影響更爲顯著。除此之外,地緣政治因素對資金面的影響也不容忽視。如果沒有2022年的俄烏衝突,美元週期可能已經結束。俄烏衝突既打擊了歐洲,讓美元失去競爭對手,又讓全世界一度形成了按“價值觀”站隊的格局,大量資金流出中國和歐洲,流向美國。

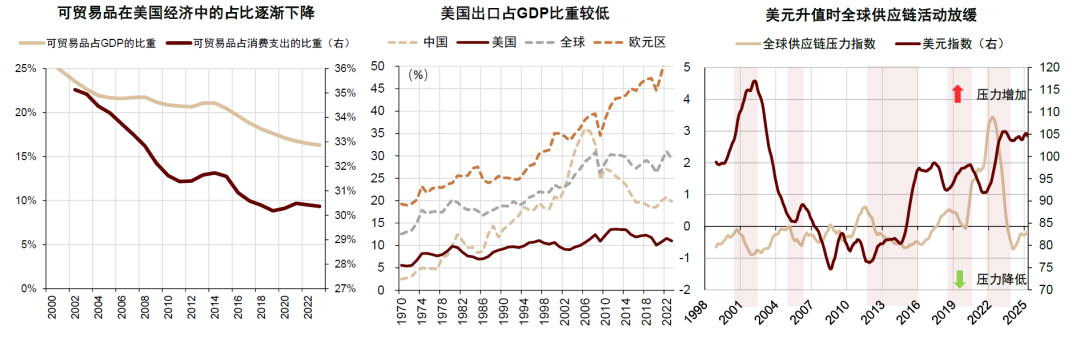

“三碗麪”共同驅動美元的週期性波動,此外美元週期還會出現放大和超調,主要源於兩個正反饋機制。一是實體視角的正反饋機制。美元升值對全球經濟的影響具有顯著的非對稱性:美元是國際信貸的主要計價貨幣,他國生產往往需要美元融資,美元走強推高融資成本,壓縮全球製造業與貿易,對世界其他經濟體帶來負面影響。而美國是“消費型”國家,出口佔 GDP 的比重遠低於歐元區和中國,可貿易品無論在消費還是在生產中的比重都持續下降。美元主導地位持續強化,而美國對全球發展的敞口卻在逐漸縮小,美元升值對美國經濟的壓制小於其他經濟體,從而造成結構性不對稱。

二是金融視角的正反饋機制。美元升值,其他經濟體債務負擔加重、資產負債表惡化,由此導致融資條件惡化、信貸收縮,資金流向美國,美元進一步升值。同時,美元升值吸引更多資金流入美國,推動美國金融資產價格上漲,形成財富效應、提升樂觀情緒、吸引被動資金與趨勢交易,更多資金流入美國,推高美元價值並推動金融資產價格進一步上漲,形成正反饋。這在學術文獻中又被稱爲預期的“自我實現”,也被索羅斯稱爲投資的“反身性理論”。當投資者普遍預期美元資產將會升值時,這種預期本身就會引發資本流入,進而推動美元實際升值,最終實現預期的自我應驗。在衆多的投資者共同預期並一致決策下,美元週期就被放大。

圖表:美元升值對美國經濟的壓制小於非美經濟體

資料來源:BEA,BLS,World bank,Wind(注:左圖均爲4個月移動平均線,右圖兩個指數均爲12個月移動平均線)

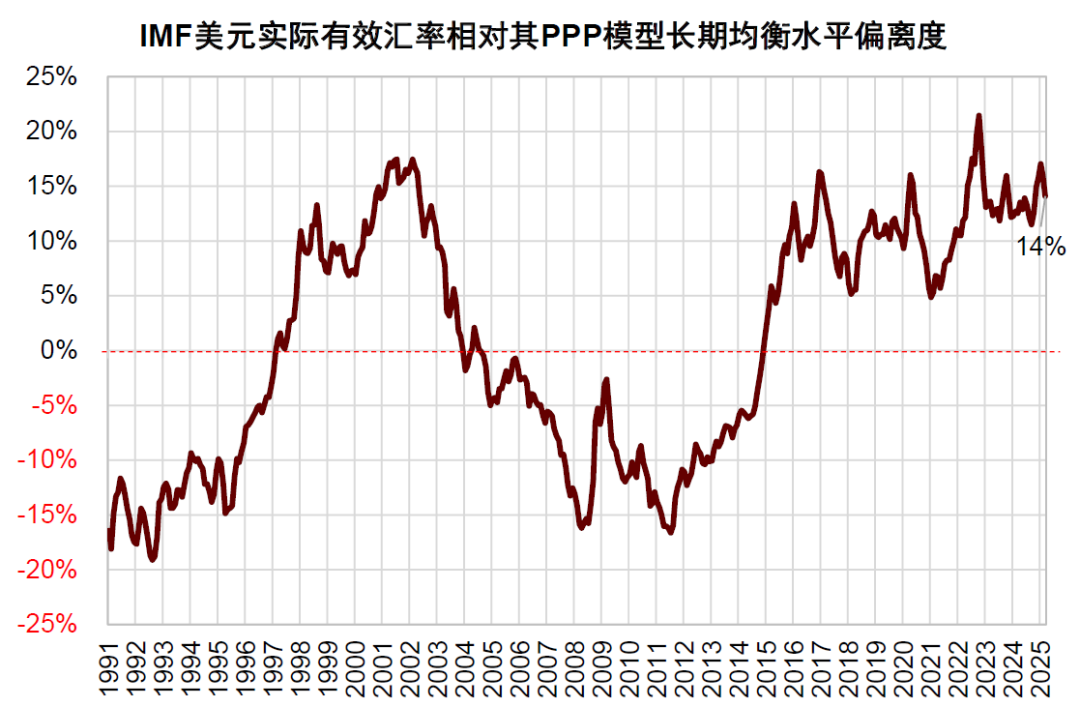

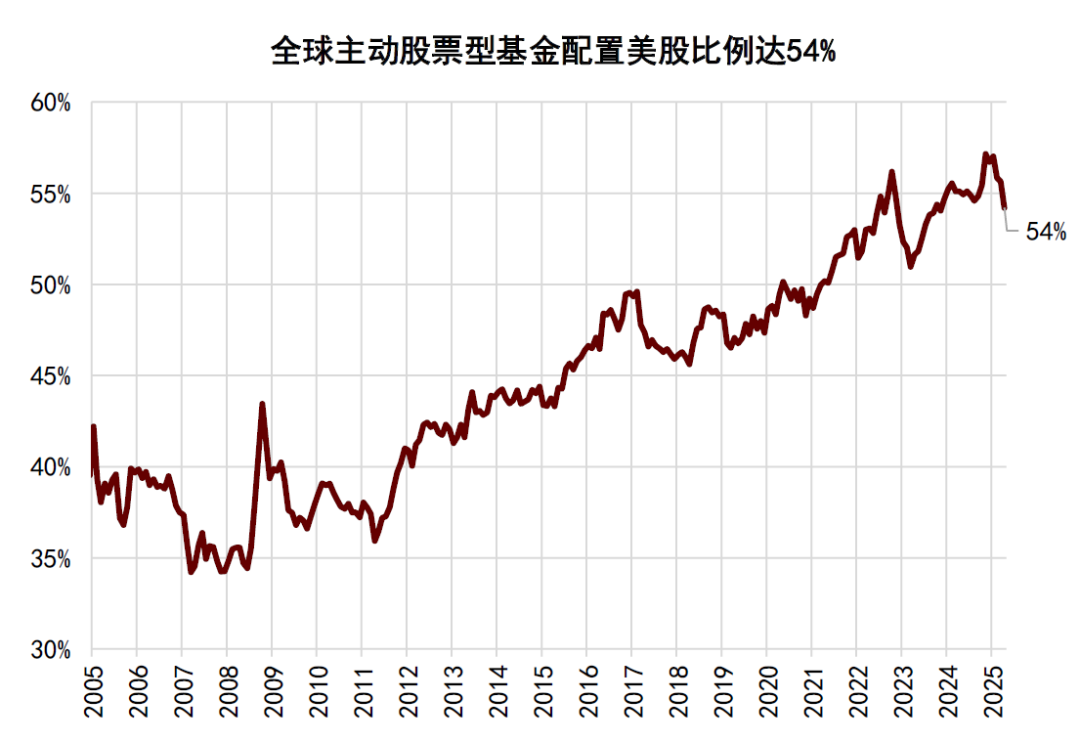

在實體與金融兩個正反饋機制的作用下,美元估值可能已經偏離基本面。從價格層面看,IMF美元實際有效匯率較其長期均衡水平高估約14%。從數量層面看,全球主動股票型基金和主動債券型基金對美國的配置比例分別高達54%和45%,均處於歷史高位。

圖表:IMF美元實際有效匯率(REER)相對其長期均衡水平高估14%

資料來源:IMF,中金公司研究部

圖表:全球資金對美股和美債配置比例都在歷史高位

資料來源:EPFR,中金公司研究部

需要指出的是,近年來海外投資者持有的美債市值有所上升:從2014-2019年約6萬億美元的穩定水平,升至疫情後的約9萬億美元。美債持有規模的增長更可能反映海外投資者的“戰術性操作”而非“戰略性配置”。在美聯儲有望開啓降息週期、收益率曲線保持陡峭的背景下,市場存在獲取Roll-Down收益的機會,投資者通過調整久期、增持利率敏感債券以在短期內博取資本利得。在這種情況下,確實可能出現一定規模的“戰術性增持”,但這並不代表市場在戰略上重新擁抱美債。儘管海外投資者持有的美債市值擴大,但是外国投资者持有的可交易美债占存量比例却從2008年的58%下降至目前的34%左右。同時,全球投資者開始熱烈追逐黃金。2022年起,全球央行大幅增持黃金,年购金量從疫情前十年的不足500噸翻倍至超過1000噸,達到過去50年最高水平。

更值得關注的是,外國投資者對美股的配置顯著上升,流入美國的資金從購買美債轉向購買美股。這其中有“推”和“拉”兩方面的因素。美國QE不斷,美債越來越貴,這是“推”的因素。美股風險溢價在過去兩年降至負數,股票預期回報不需要比債券更高,不需要有額外的補償,而投資者依然願意持有美股資產,美股彷彿是安全資產,這是“拉”的因素。这一现象在一定程度上源于对美國科技前景的看好,尤其是圍繞人工智能革命的樂觀敘事。市場傾向將以“七姐妹”爲代表的美股科技龍頭公司視爲新的全球避風港。

美元或已進入下行週期

2025年以來,基本面、政策面和資金面的邊際變化及市場微觀數據顯示,美元可能已進入下行週期:

從基本面來看,美國相對優勢在削弱。美國經濟雖然不弱,但相對錶現有所走弱。特朗普政策延續大規模財政刺激,而中國經濟在這一輪貿易摩擦中展現韌性,重新獲得市場認可。歐洲提出鉅額財政擴張計劃,增長預期有所改善。匯率本質上是相對價格,美國相對優勢的邊際弱化正逐步體現於匯率走勢中。特別是在AI等科技領域,中美差距持續縮小,美國的科技敘事不再一枝獨秀。

從資金面看,對美元資產的風險偏好下降。美元週期驅動全球資本流動,而美元週期的背後是風險偏好在驅動,所以驅動全球資本流動的核心是風險偏好的變化。特朗普的政策不僅僅是關稅衝擊,更多的是信心衝擊和不確定性衝擊,這對美國風險資產產生影響,導致全球投資者對美元資產的偏好下降。

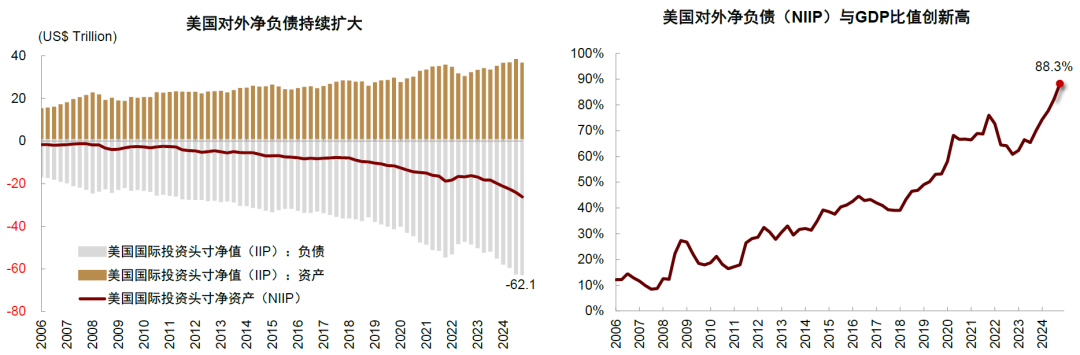

從政策面看,美國有很強的動機尋求美元貶值。這不僅是因爲政策制定者相信美元應該貶值,更是美國資產負債結構的變化所致。過去20年間,美國的資產和負債規模都經歷了快速擴張,其中負債增速尤爲顯著。從2006年到2024年四季度,美国对外总负债從16萬億美元膨脹到62萬億美元,对外总资产從14萬億美元扩张到36萬億美元。两者相减得到的美国对外净负债從不到2萬億美元快速累积到26萬億美元,當前佔美國GDP比重高達88.3%。美國用本幣負債,投資海外風險資產。如果美元貶值,其負債不會上升,但海外資產因美元貶值而擴張,這相當於全世界向美國進行轉移支付。給定這樣一個外幣資產、本幣負債的特殊結構,簡單估算下來,美元每年僅需貶值4.4%即可彌補美國的經常賬戶赤字(與GDP之比爲3.9%)。因此,美國不會主動放棄美元的國際儲備貨幣地位,但考慮到美國資產負債結構的持續惡化,美國具有強烈的動機讓美元貶值。

圖表:美國資產負債表的結構性變化增加其尋求美元貶值的動機

資料來源:Haver,中金公司研究部

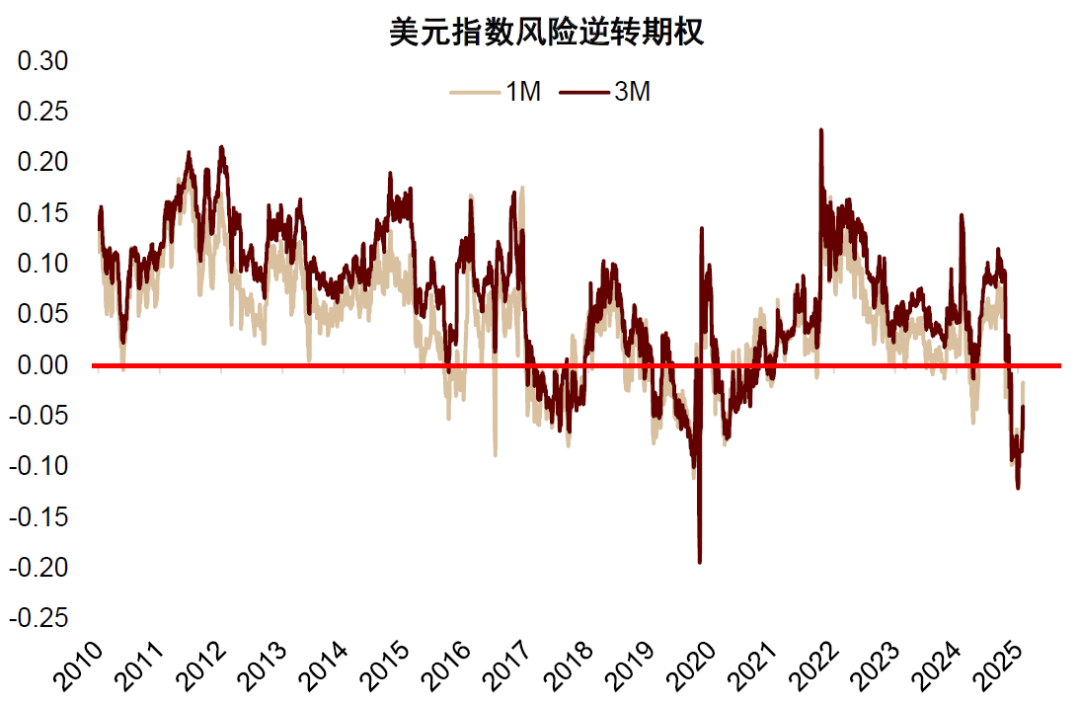

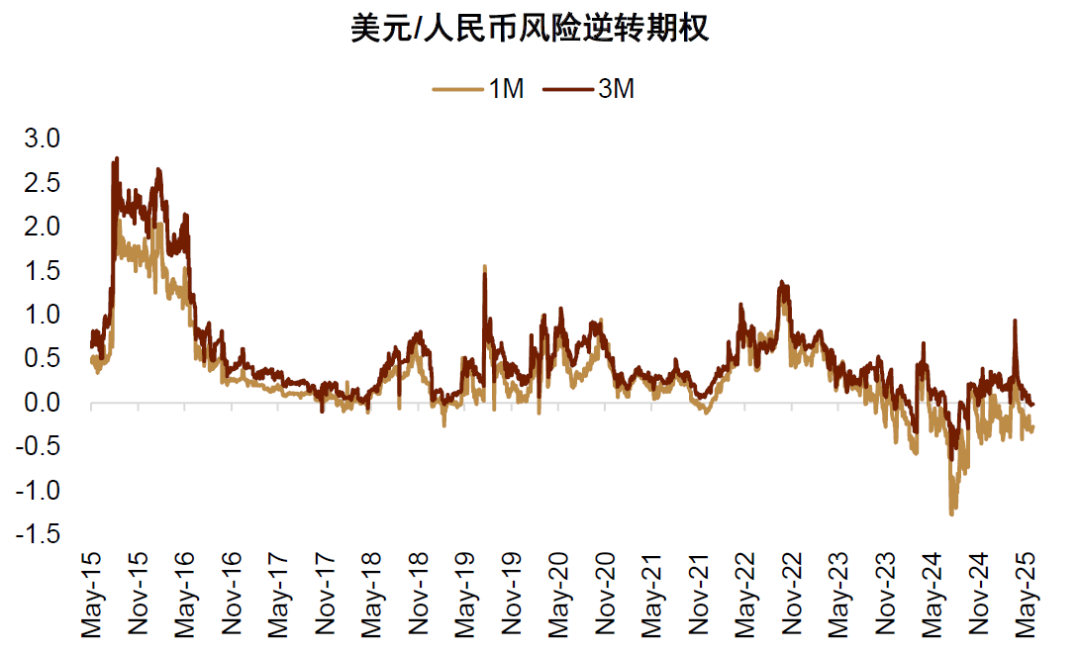

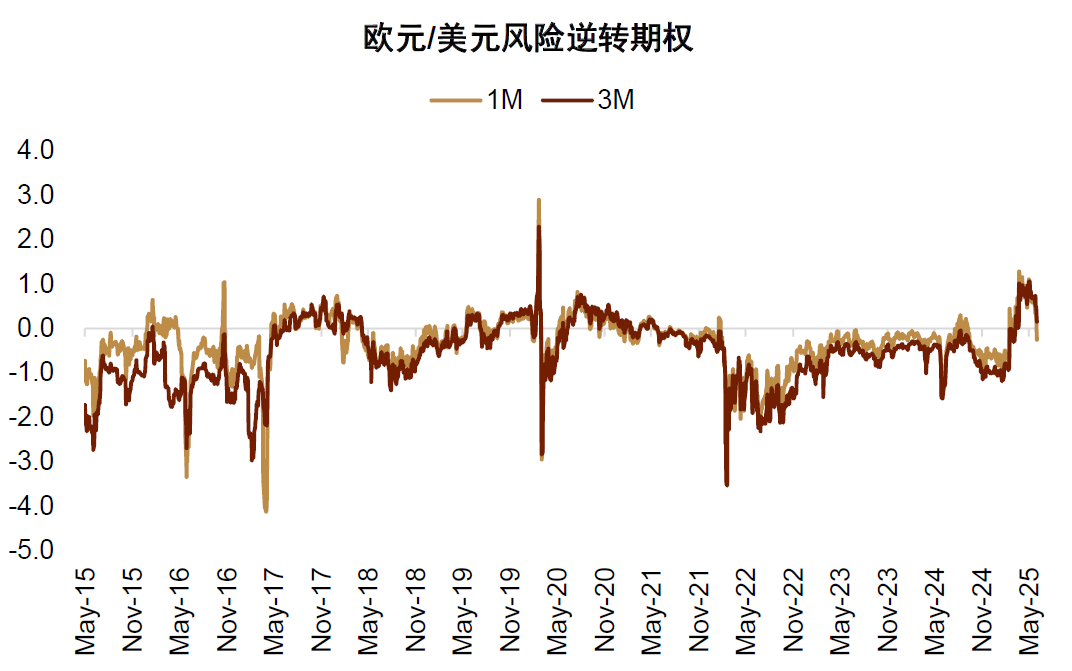

衍生品市場微觀數據,亦顯示美元看空情緒。美元非商業期貨淨多頭頭寸已降至過去3年10%分位數以下,顯示市場看空美元的情緒較濃,且尚沒有明顯反彈趨勢。美元指數1月與3月期的期權風險逆轉指標也已跌至負值,相比2022年俄烏衝突爆發時的高點明顯回落。類似的趨勢在歐元/美元風險逆轉期權和美元/人民幣風險逆轉期權中也有體現。2025年2月以來,歐元/美元3月期風險逆轉期權從-1最高升至+1左右,雖然近期有所回落但仍處高位,反映衍生品市场预期歐元仍有升值空间。與此同時,人民幣升值預期也在增強,美元/人民幣1月期風險逆轉期權進入負值區間,3月期降至0附近。2015年“8·11匯改”前後,市场曾对人民幣贬值的预期强烈,1月期和3月期美元/人民幣风险逆转期权分别飙升至+2.7和+2.8的高位。到2023年,二者明顯回落,但仍圍繞+0.3和+0.4的中樞運行,市场对人民幣仍存一定贬值担忧。最新的數據則顯示,市场已经开始转向押注人民幣升值。

圖表:美元指數風險逆轉期權降至0以下

資料來源:Bloomberg,中金公司研究部

圖表:美元/人民幣風險逆轉期權則低於0,保持在近年來偏低位置,衍生品市場對人民幣有一定升值預期

資料來源:Bloomberg,中金公司研究部

圖表:歐元/美元風險逆轉期權近期有所回落,不過3M及以上期限的風險逆轉期權仍處於近年來較高水平

資料來源:Bloomberg,中金公司研究部

需要注意的是,即便美元處於下行週期,也不意味着美元會喪失儲備貨幣地位或者拱手讓出儲備貨幣地位。對於美元儲備貨幣,存在很多誤解,特別是關於特里芬難題。無論是“特里芬難題1.0”還是“特里芬難題2.0”,本質上都是儲備貨幣發行國無法在提供全球流動性的同時確保幣值穩定。如果由此認爲,國際儲備貨幣發行國必須通過經常賬戶赤字來提供全球流動性,則是一種誤讀。成爲儲備貨幣發行國,不一定要求經常賬戶赤字,通過私營部門對外投資實現貨幣輸出即可爲全球提供國際貨幣。歷史事實也證明了這一點。美國1944年超越英国成爲儲備貨幣發行國,但在1944年到1975年的30年間,美國经常账户大部分时间是盈余的。儲備貨幣地位確實有代價,但好處更多。比如消除匯率錯配風險,可以用本幣發債、可以收取鑄幣稅、可以通過匯率貶值改善資產負債表等,這些好處遠遠大於成本。美國不会轻易放弃美元储备货币地位,但會利用貶值來獲取更多收益。

美元走勢的其他關鍵因素

美元是否已到拐點,在討論的“三碗麪”以外,還需考慮美國自身的內部糾錯機制。若沒有糾錯機制,幾乎可以肯定這是拐點——不僅是美元的大拐點,也是國際貨幣體系的大拐點。

當前特朗普政府內部存在三股力量博弈:一是MAGA民粹主義力量,二是建制派投機者,三是華爾街金融和硅谷科技精英。這三者交替主導政策走向,此前似乎由建制派轉向由硅谷科技精英掌控,但近期格局又發生變化,未來也可能反覆演變。

影響特朗普政府決策的兩個關鍵因素:其一是選民支持率——當前其支持率處於歷史低位;其二是美債市場的約束機制——政府政策越界將觸發債市反應,收益率上升推高融資成本。目前來看,美國仍然會根據市場反饋進行政策糾錯,這個糾錯機制依然存在。如果形勢進一步惡化,也可能倒逼美聯儲出手進行貨幣寬鬆。