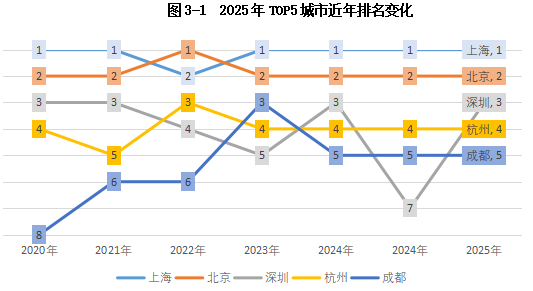

FOREXBNB獲悉,克而瑞地產研究發佈2025中國房地產投資前景排行榜。就2025年TOP5位次變化來看,上海、北京以絕對優勢繼續排名前二,兩地在供給側和需求側方面均具有極爲顯著的優勢。超2000萬的常住人口保障了巨大的自然住房更替需求,大量的外來人口使其擁有着巨量剛性住房需求,而大多家庭人均住房面積不足38平方米的現況,也使其擁有着更大的住房改善空間。再加之兩地在“00年代”已渡過了新房成交規模的高位時期,早已先於全國樓市進入供求平衡的新階段,如北京1000萬平方米左右的年交易量,對於現階段北京存量住房規模而言,相當於住房更替週期超過80年。

兩地已經連續把持全國房地產投資前景排行榜TOP2的位置達到11年,上一次有城市挑戰二者地位,還是在2015年樓市交易規模急劇擴張時的2015年,彼時廣州憑藉更高的交易規模超過北京躋身第二。

中國城市房地產投資前景排行榜

榜單整體解讀

PART 01 格局:上海、北京穩居前二,TOP50城市新房銷售與GDP全國佔比“雙過半”

就2025年TOP5位次變化來看,上海、北京以絕對優勢繼續排名前二,兩地在供給側和需求側方面均具有極爲顯著的優勢。超2000萬的常住人口保障了巨大的自然住房更替需求,大量的外來人口使其擁有着巨量剛性住房需求,而大多家庭人均住房面積不足38平方米的現況,也使其擁有着更大的住房改善空間。再加之兩地在“00年代”已渡過了新房成交規模的高位時期,早已先於全國樓市進入供求平衡的新階段,如北京1000萬平方米左右的年交易量,對於現階段北京存量住房規模而言,相當於住房更替週期超過80年。兩地已經連續把持全國房地產投資前景排行榜TOP2的位置達到11年,上一次有城市挑戰二者地位,還是在2015年樓市交易規模急劇擴張時的2015年,彼時廣州憑藉更高的交易規模超過北京躋身第二。

深圳排名躍升至第三。一方面是憑藉更強的經濟活力人口吸納能力,疫情解封后2年GDP平均增速達到6%,2023年以來常住人口增長33萬人,在TOP10城市中均高居第一,再加之大量優秀企業集聚、以及臨近香港帶來的人才集聚優勢,其需求側支持始終居於全國第一梯隊。再加之近年來深圳在供給側方面的良好管控,以及發展高品質住宅對於深圳存量改善需求的進一步挖潛,深圳樓市呈現出了更強的發展韌性,據CRIC监测数據,2024年深圳商品住宅成交金額達到3216億元,同比上升23%,是TOP5中唯一成交金額上漲的城市。

杭州、成都作爲二線城市中的翹楚,近年來穩定在第4、5名的位置,兩地的特徵也很相似,其一是更強的需求側韌性,不同於大多數城市的交易量在2021年後即進入下降階段,兩地商品住宅成交金額在2024年纔出現轉降,且成交金額均維持在2500億以上;其二是可控的庫存風險,兩地廣義消化週期、狹義消化週期均維持在3年以內和18個月以內的健康範圍;其三是高漲的企業投資熱情,頻頻拍出高溢價宅地,2024年杭州和成都經營性用地平均溢價率分別高達14%和7%,遠高於二線城市4%的平均水平。

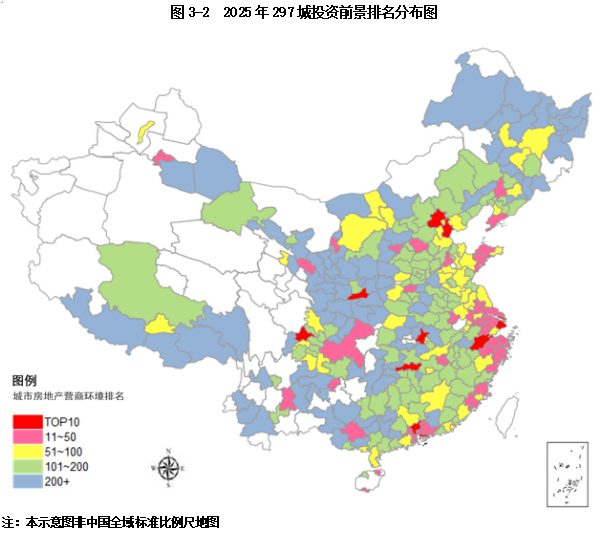

從資源集中度情況來看,前景排行TOP50城市中有18個三線城市,較上年減少一個。就2024年數據來看,這50個城市擁有全國34%的常住人口,集中了50%的GDP,並且商品房成交面積也達到了全國的50%。在發達的經濟水平、以及超過1.3億的流動人口支持下,TOP50城市購房需求表現始終處於全國前列。其中位居TOP20的城市在供給側管控、高品質住宅建設等方面均有着更爲突出的表現,2025年下半年樓市有望走出更加明確的築底企穩行情。

PART 02 分化:需求側支持部分沿海城市排名上升 封關利好下海南省尤爲突出

在投資前景排名中,本文綜合考慮市場容量、市場供求、購買能力等城市基本面情況,同時將高校在校生數量、房地產開發投資額、土地財政依賴度、基礎設施投資水平、教育支出、五星級酒店數量等外部因素也作爲關鍵項目進行打分作爲參考,從而得出最終排名。

從各能級城市綜合排名情況來看,各能級城市內部排名出現明顯變動,譬如二線城市中天津、濟南、南寧等城市排名顯著上升,主要是得益於庫存指標方面的優秀表現,三線城市中,溫州、中山、珠海、三亞、儋州等沿海城市排名明顯上升,主要是得益於需求側支持,外來人口較多,改善需求較強,其中位于海南岛的三亞、儋州,更是在2025年封關預期聊下,需求側迎來了新的增長點,如三亞在2024年交易量延續高位的基礎上,2025年上半年三亞商品住宅成交增幅接近五成。

一線城市方面,2025年迎來了更爲出色的需求側表現,上半年新房累計成交面積保持着13%的同比增幅,二手房成交更是同比增長22%,一二手房成交規模的同比反彈表現均顯著優於二三線城市。尤其是在行業大力發展高品質住宅的當下,作爲擁有更多高淨值家庭的一線城市,近年來高端住宅市場已然成爲了新的需求增長點,一線城市的主城核心區去化速度也明顯優於外圍。土地市場方面,一線城市更是頻頻拍出高總價高溢價地塊,京滬深高單價宅地成交更是屢見不鮮,並在2025年均已刷新各自的招拍掛宅地的樓板價紀錄(北京海淀、深圳前海、上海徐家彙)。客觀而言,當前一線城市的房地產運行模式已不同於其他城市,作爲國內城鎮化水平最高、經濟發展最爲發達、存量住房需求最爲充沛的城市,其供應、需求、庫存、投資等各方面均顯著優於其他城市,其中城市發展空間更大、副城發展更爲成熟的上海和北京更加突出。

二線城市平均排名相比上年前進了2名。作爲區域性的人口集聚中心,二線城市在需求側支持方面表現更佳,而作爲省會或獨立二級財政的地位,也使其在供給側和融資調控方面能夠調動更多相關資源。就城市排名變動來看,最值得關注的是天津,排名上升12個位次達到第7。作爲國內四大直轄市之一,天津在教育升學方面優勢突出,再加之近年來適時放開的限購、降首付比例、公積金異地貸款政策的放開等,近年來天津外來人口購房積極性顯著提升,並帶動一二手房交易熱度持續提升,2025年上半年天津新房開盤去化率維持在六成以上,顯著高於大多數城市三成左右的平均水平。濟南上升6個位次至17名,南寧上升8個位次至23名,二者突出優勢在於庫存指標控制較佳,如濟南狹義消化週期不到15個月,而南寧近年來大幅收縮供地規模,土地消化週期僅有1.1年。相對應的,蘇州、寧波、福州等城市則是受制於較高的房價水平限制,需求側築底韌性不足,排名均較2024年有所下滑。

三線城市平均排名與上年下降2個位次,溫州、中山、珠海、三亞、惠州等城市表現較爲突出,較2024年提升5名以上,均躋身TOP50行列。這些城市均爲東南沿海地區的經濟發達城市,外来人口較多,得益於近年來地方政府適時推出穩市場新政,庫存指標、市場成交等指標均在持續改善。尤其是位于海南岛的三亞,作爲海南島第一旅居置業目的地,得益於近年來海南島限購政策放鬆,再加之2025年末封關概念的臨近,2024年以来三亞新房城市表现持续向好,2025年上半年保利三亞项目更是取得了逾1200套的銷售佳績。

PART 03 需求:人口集聚+改善需求支撐 TOP20城未來仍有年均3億㎡增量需求

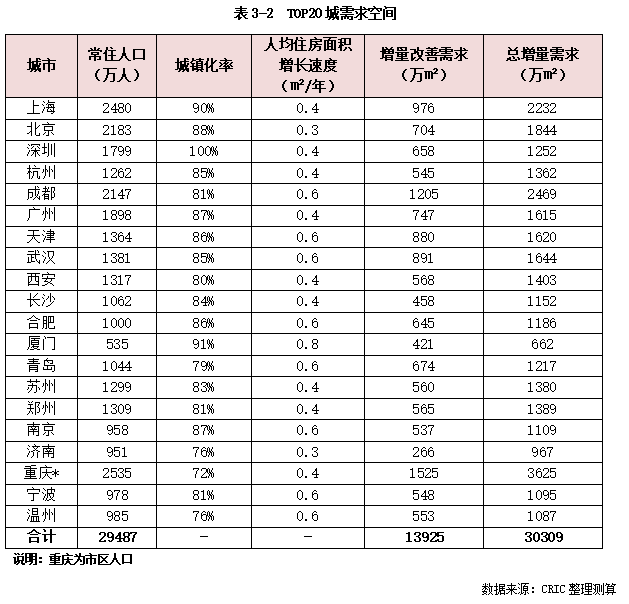

面對本輪的行業調整,城市間規模分化愈加顯著,行業投資、成交規模也在進一步向頭部城市集中。爲此進一步將聚焦到TOP20城,根據各地城鎮化水平、城鄉住房面積增速差異等指標測算需求增長規模。從測算結果來看,TOP20城未來需求側仍具備堅實支持,年均增量住房需求仍可達到3億平方米。這一規模既源於人口持續集聚,也得益於存量住房改善動力。

從人口基礎看,TOP20城常住人口合計3億,超過全國總人口的21%,上海、北京、重慶等超大城市常住人口均超2000萬,人口密度優勢顯著。儘管多數城市城鎮化率已超70%,但人口虹吸效應仍在,一方面重慶、濟南等城鎮化率較低城市仍有戶籍人口轉化空間,成爲需求增量補充,另一方面北京、上海等地常住城鎮人口中仍有較高佔比爲外來務工人員,正如7月份中央城市工作會議所言,常住人口市民化仍有較大發展空間。

住房改善需求同樣強勁,20城年均增量改善需求合計1.4億㎡。按往期人均住房面積增長曲線保守估算,武漢、合肥城人均住房面積年增速仍達0.6㎡及以上,居住品質的升級訴求旺盛。分城市看,成都、重慶改善性增量住房需求超過1000萬平方米,上海、武漢、天津也在800萬平方米以上,改善需求仍較爲旺盛。

綜合來看,人口持續向核心城市集聚疊加家庭住房條件升級,將共同支撐 TOP20城年均 3億㎡的增量需求,成爲當前房地產市場需求側韌性的重要錨點。除廈門、濟南外,其餘TOP20城市的年均增量住房需求仍可保持在1000萬平方米以上。現階段各地主管部門還需加力促進庫存減壓,在達成供求關係新平衡之後,隨着市場預期的改善,TOP20城市所釋放的存量置業需求,也將與政策端形成合力,促進各地房地產發展新模式的更快到來。

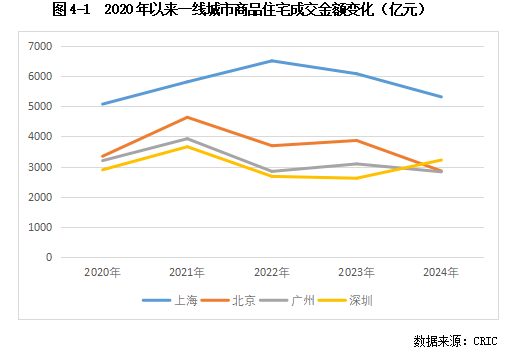

PART 04 一線城市:需求穩定性最佳、庫存風險可控 率先釋放更多築底信號

面對2022年以來的行業大幅調整,一線城市商品住宅成交規模也不可避免地出現了波動,2024年商品住宅成交總金額1.4萬億元,較2021年的高點下降了21%,但這一表現已顯著優於其他能級。據國家統計局披露數據,2021-2024年期間,全國商品住宅成交金額降幅高達44%。一線城市需求側在調整期的穩定性遠遠優於其他能級。其中深圳2024年商品住宅成交3216億元,更是實現了同比上升23%的優異表現,較其2021年峯值的降幅也僅有12%,需求側顯示出了極強的發展韌性。

進一步拆解需求結構,不同於大多數二三線城市,城鎮化率提升所帶來住房需求總量增加,早已不再是一二線城市新房需求增長的主要因素,一方面是一線城市城鎮化率水平已達高位,進一步上升的空間較小,京滬穗深的城鎮化率分別爲88%、90%、87%和99.8%,不論是從保障城市農產品供給的基本需求來看,還是從國際上發達城市城鎮化率的發展規律來看,城鎮化率提升均進入最後的慢速增長期;另一方面,近年來北京、上海常住人口增速顯著放緩,廣州、深圳2024年常住人口增量雖然分別達到20和26萬,重新攀升至全國前列,但2022-2023年連續兩年也都在緩慢增長,客觀而言,不論是從自身城市發展規模,還是從全國均衡發展的角度來看,一線城市城市人口總量已經進入了低速發展期。

一線城市需求側的穩定,一方面是得益於充沛的流動人口,在一線城市8300萬常住人口中,有3700萬尚無本地戶籍,出於醫療、養老、子女教育、贍養父母等需求,這些外來人口家庭大多均擁有着強烈的購置意願,因此在近年來一線城市放寬限購、限貸等政策的支持下,這些羣體置業腳步明顯加快。雖然受限於更爲緊迫的自住需求,以及購買力限制,這些羣體更多地在湧入二手房市場,帶動一線城市二手房成交金額在2023年以來持續回升。2024年一線城市二手房成交金額達到1.8萬億元,較2022年增長41%,其中深圳更是增長了146%,達到3112億元。而二手房售出所帶來的資金流動,也在進一步連鎖推動一線城市改善性需求和高端的釋放。

另一方面是改善性需求的支持,近年來各地加強、加快高品質住宅供給的腳步,更在進一步提升一線城市高端、豪宅項目的銷售。2024年北上深迎來了10個超百億成交的樓盤,其中8個項目成交均價在10萬元/平方米以上。高總價住宅成交量也在大幅提升,併成爲近年來一線城市新房交易規模穩定的重要支柱,如上海2024年2000萬以上商品住宅成交5407套,同比增長60%,創下歷史新高。廣州、深圳也在2024年迎來了豪宅成交大年,2024年2000萬以上商品住宅成交套数均分别较2021年的城市交易量高點增長53%和76%

PART 05 二線城市:需求發展仍具潛力 杭州、成都、天津穩市場表現突出

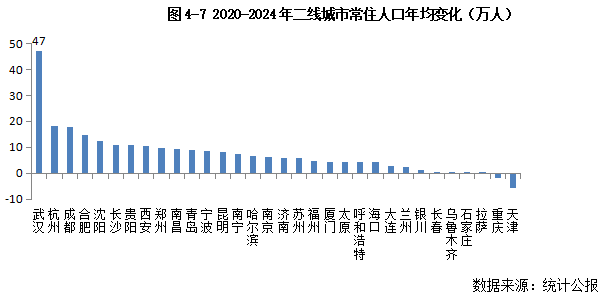

當前大部分二線城市城鎮化率已經接近或超過發達國家80%的平均水平,但是從2020年以來的城鎮化率發展速度來看,各城市城鎮人口仍在穩步增加,大多數二線城市的年均城鎮化率增長速度仍在0.3個百分點以上。尤其是對於常住人口達到千萬級別以上的杭州、成都等城市而言,即便常住人口總量不增長,0.3個百分點的城鎮化率發展也相當於3萬以上的城鎮人口增加,對應住房需求增長也達到100萬平方米以上。

在2020-2024年期間,城鎮化率增長爲成都、合肥、重慶帶來10萬人以上的城鎮人口增長,杭州、長春、石家莊、鄭州、青島、寧波等也在5萬人以上。正如2025年中發改委的工作指示,現階段應當緊抓城鎮化動力仍然較強的關鍵時期,高質量推進新型城鎮化行動,支持符合條件的轉移人口市民化。基於當前千方百計穩樓市的現狀訴求,大部分二線城市仍應繼續重視城鎮化率所帶來的住房需求基數上升,重視這部分人羣的住房需求。

固然,也有少部分城市近年來城鎮化發展明顯降速,如南京、貴陽、太原、武漢、大連等,年均城鎮化率增速均不及0.2個百分點,房地產需求側穩定還需地方主管部門在其他領域進一步加力。

就2020年以來的常住人口總量變化來看,二線城市中,武漢年均增長47萬人高居首位,不過這主要是受到疫情期間人口流動影響,2022年以來武漢常住人口年均增長僅3萬人左右。更爲值得關注的還是杭州和成都,期間常住人口年均增長18萬人,爲城市帶來了穩定的增量住房需求。結合近年以來樓市表現來看,杭州和成都也是穩市場表現最佳的二線城市。重慶、天津常住人口出現負增長,不過兩者原因各有不同,天津是由於前期經濟換擋,導致部分產業人口流出,但是2023年以來常住人口已不再繼續下跌,穩住了下降之勢。而重慶则主要是由于外围区县农村人口流出,其城鎮人口仍在持續增長,2024年重慶城镇人口2301萬人,較2023年增加14萬人。

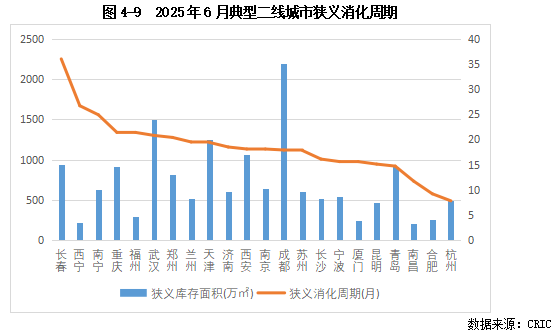

聯繫狹義消化週期指標來看,杭州、合肥、南昌等城市憑藉優秀的供給側管控,使得狹義消化週期始終維持在12個月以內的低位,短期供求關係始終維持健康,其中杭州憑藉突出的交易規模優勢,近年來更是屢屢拍出高總價高溢價地塊,成爲了二線城市穩市場的風向標。成都雖然消化週期在18個月左右,但得益於主城區廣義庫存的優秀把控,新房成交規模、土拍熱度等指標也保持優秀表現,2025年以來宅地平均溢價率達到21%,在二線城市中僅次於杭州的34%。

至於長春狹義消化週期則處於相對高位,在30個月以上。近年來長春雖然嚴控新房上市節奏,使得狹義庫存面積較2021年高點減少了583萬平方米,降幅達到385,但受限於交易流速的下降,消化週期仍在36個月以上,整體市場仍存在較大的庫存壓力,土拍市場熱度延續低位,2024年長春成交的41宗宅地中,只有1宗以1%的溢價率成交,其餘均爲底價出讓。

PART 06 三線城市:城鎮化發展仍具較大空間 亟需提速土地回購促供求新平衡

2024年中國城鎮化率已經達到67%,從高收入國家的城鎮化發展規律來看,當城鎮化率達到70%後,將進入慢速發展階段。但是由於我國幅員遼闊,各地城鎮化發展存在較大差異,尤其是三線城市,大部分城市城鎮化率仍在較快增長的階段。據最新公開統計數據,仍有132個三線城市城鎮化率低於60%,生活這些城市的常住人口達到5億人,其中農村人口超過2.3億人,對標中高收入國家在60%-65%的城鎮化率發展速度保守估算,這些城市仍能保持每年0.9個百分點的城鎮化率提升速度,每年仍將帶來450萬人的新增城鎮人口。

正如2025年中的中央城市工作會議所指出,下階段要分類推進以縣城爲重要載體的城鎮化建設,繼續推進農業轉移人口市民化,促進大中小城市和小城鎮協調發展,促進城鄉融合發展。相對於城鎮化率已達高位的一二線城市而言,大多數三線城市以及縣域仍具有廣闊的城鎮化發展空間,5億常住人口基數下的城鎮化率高速發展,仍將帶來可觀的剛性需求增量。而中央城市工作會議所提出的將高質量開展城市更新、穩步推進城中村、舊改等舉措,也將進一步推進住房保障工作的發展,從配售型保障房、保障性租賃住房等多渠道滿足更多羣體的住房需求,爲三線城市需求側帶來更多利好因素。

從2025年最新土拍動向來看,不少三四線保障房相關宅地均有着較高熱度,同樣受到企業投資的廣泛認可與關注。泉州、溫州、台州、東莞、嘉興均有此類地塊以高溢價地塊拍出,得益於政府定向回購的確定性,鎖定了項目的固定利潤和回款週期,顯著降低了房企開發風險。得益於2025年以來地方專項債資金支持力度的進一步加強,未來更多城市有望迎來同類宅地的開發和銷售,併成爲三四線去庫存的有力支撐。從2025年以來各地專項債擬收儲宅地的投向來看,三四線城市得到了跟多的政策傾斜,累計擬收儲規模7128公頃,佔到擬收儲總規模的72%。

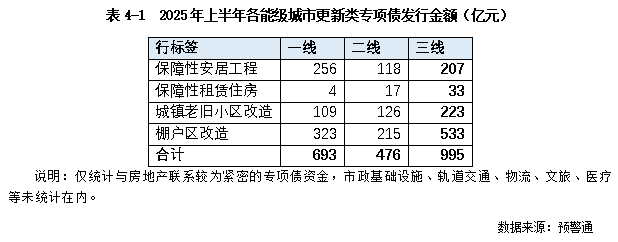

2025年上半年,全國城市更新類專項債發行規模已超過2000億元,其中三線城市累計發行金額995億元,佔比仍不足一半。基於年中城市工作會議的指示,作爲當城鎮化發展的重點區域,爲充分釋放三線城市的需求增長潛力,預計下半年將進一步加強三線城市的專項債支持力度,併爲三線城市需求側帶來更多實際利好。

從各類專項債投向來看,三線城市棚戶區改造類專項債發行533億,佔三四線發行總量的54%,一二線城市棚改專項債分別佔增量資金的47%和45%。無論是從發行量還是份額佔比來看,棚改對於三線城市的重要性均強於一二線城市。相對一二線城市而言,三線城市的城市界面仍有更大發展空間,穩步推進三線城市棚戶區改造,在改善居民住房條件的同時,也將爲穩市場帶來相應的住房更新需求和更多的優質宅地供應。正如住建部部長此前表示,我國城鎮仍有300多億平方米存量住房需要更新改造,房地產還是有很大的潛力和空間的。而鑑於大多數一二線城市已經基本完成棚改工作,開始進入以“舊改+保障安居”爲主的城市更新2.0時代,棚改將是下一階段三線城市城市更新工作的重中之重。