FOREXBNB獲悉,中指研究院發文稱,今年以來,核心城市土地市場保持較高熱度。一季度北京、杭州、成都等城市地價屢創新高,二季度多地拍出高溢價地塊。進入下半年,房企繼續在覈心城市加快補倉,7月上海、深圳、蘇州、南京等地均刷新城市或區域地價紀錄。同時,今年以來,市場出現部分“調規再出讓”地塊,政府通過降低容積率、降低商業比例等方式提升土地價值,獲得市場認可。

與核心城市土地市場熱度相對應的是,今年以來多地“好房子”項目保持較好去化,改善性住房需求穩步釋放,但整體來看,房地產市場“止跌回穩”仍需政策進一步加力。8月18日,李強總理主持召開國務院第九次全體會議,強調“採取有力措施巩固房地產市場止跌回穩态势,結合城市更新推進城中村和危舊房改造,多管齊下釋放改善性需求”。從本次會議表述可以看到,“止跌回穩”仍是當下房地產政策核心目標,“採取有力措施”也表明政策仍有一定加力空間。

作爲行業上游,土地市場表現是行業變化的重要“風向標”。趨勢來看,預計房企將延續“聚焦深耕”的投資策略,核心城市優質地塊競爭態勢或將延續,其餘大部分城市土地市場或繼續低溫運行,土拍分化仍是市場主旋律。

01 三季度以來土地縮量態勢延續,核心城市帶動土地出讓金同比增長,但增幅收窄

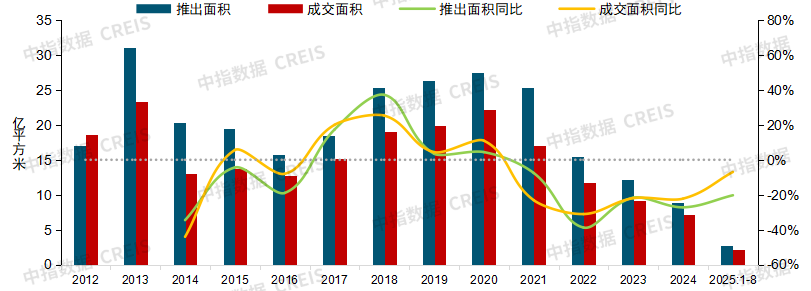

圖:2012年以來300城住宅用地規劃建面推出、成交走勢(截至8月17日,下同)

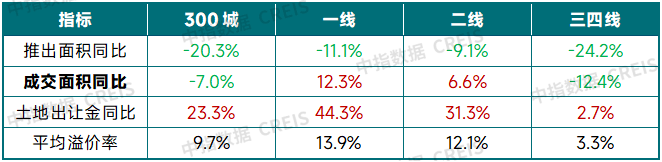

表:2025年1-8月各梯隊城市住宅用地成交情況(截至8月17日)

數據來源:中指數據CREIS

根據中指數據,2025年截至8月17日,300城住宅用地推出規劃建面2.7億平方米,同比下降20.3%;成交2.2億平方米,同比下降7.0%,降幅較上半年有所擴大。土地出讓金方面,核心城市土拍帶動下,300城土地出讓金同比增長23.3%,增幅較上半年收窄約5個百分點。

各線來看,今年以來,一二線城市加大核心區地塊供應力度,推出面積整體同比雖然仍下降,但成交面積、土地出讓金同比均增長,其中土地出讓金同比增幅均超30%,一線城市增幅超40%。溢價率方面,一二線城市住宅用地平均溢價率較高,均在10%以上,顯著高於三四線城市。

02 多地流拍及收儲地塊通過“調規”實現再出讓,獲市場認可

地塊“調規”主要通過降低容積率、降低商業比例、放寬計容規則等方式增加項目價值。目前土地“調規再出让”主要分爲兩類:一类是地塊此前遭遇“流拍”,通过調規可以增加地塊吸引力,使其順利出讓。另一类主要是收储地塊,今年以來多地專項債收購存量閒置土地取得一定進展,政府收回地塊预计将通过調規后重新再出让。考慮到政策要求“收回收購的土地原則上當年不再供應用於房地產開發”,因此多数收储地塊在未来几年才会陆续入市。

2025年以來,調規-再出讓地塊保持一定規模,如三季度寧波江北區01-06-01、06地塊、深圳宝中南街坊地塊均相继調規后成功出让:

深圳:8月15日,深圳寶安區新安街道A002-0108地塊完成競拍,此次吸引了招商+華潤聯合體、中海、建發,3家房企參與競價,最終由招商蛇口+華潤聯合體以86.40億元成交,溢價率34.81%,摺合樓面地價約59586元/㎡,刷新寶中住宅用地單價紀錄。地塊前身爲A002-0060宗地,原規劃含51%商業及酒店,4月流拍後調整爲住宅用地,容積率從5.7降至3.4,住宅佔比提升至86.2%,並剔除商業配套。

寧波:8月18日,寧波江北区01-06-01、06地塊成功出讓,寧波城宏置业以19.3億元的底價競得該地塊,成交樓板價9574元/平方米。該地塊曾經於2022年6月出讓,由寧波城投竞得,當時以30.3億元底價成交,2025年6月政府以18.17億元完成收儲。本次再上市起拍總價19.3億元,起拍樓板價9574元/平方米。值得注意的是,寧波城宏置业此前是寧波城投子公司,2025年6月,寧波城投退出城宏置业,新增投资方为寧波住房发展投资有限公司(60%)和寧波市江北区盛元项目管理有限公司(40%)。該地塊由兩宗子地塊構成,多項開發指標均有調整,將更大面積的商住子地塊變更爲宅地,小面積的宅地變更爲商住;一宗地塊的容積率由2.5調整爲2.2,另一宗由3.0調整爲2.5;限高統一從原先的100米降低至80米,並取消了原01-06-01地塊內規劃的9班幼兒園。

此外,近期廣州市規劃和自然資源局連發兩則控制性詳細規劃調整批前公示,擬將南沙區南沙街道市民廣場北地塊、金洲地鐵站東北側地塊兩宗商業用地調整爲商住用地。

回顧相關政策來看,2024年6月,自然資源部、發改委聯合下發《關於實施妥善處置閒置存量土地若干政策措施的通知》,提出三個方面18條舉措處置閒置存量土地,明確鼓勵地方政府“收、調、供”聯動,为調规提供了政策依据。隨後,北京、上海、廣州、武漢等地出現“商改住”“降容”“退地再掛”案例,如上海徐彙區斜土街道地塊,該地塊原作爲商業辦公用地交易成功,由小米以15.5億元的成交價底價摘得,作爲小米上海總部。2024年3月,上海市控规部门調整该地块属性,重新上架出讓的地塊容積率由3.0調整为2.2,土地性質也由“商辦”變成“住宅”,於8月7日由綠城以總價48.05億元、30%溢價率搖號獲取。武漢2024年超過10个项目申请将存量地块中的商业部分調整为住宅。

綜合來看,土地調規一方面可解決“商辦過剩、住宅錯配”的結構性失衡,另一方面可降低房企開發強度、減輕資金壓力,有助於穩定市場。政策端來看,中央層面已將“盤活存量土地和商辦用房”作爲房地產重要政策方向,自然資源部明確允許“依法調整規劃條件”,爲政策執行提供操作指南。市場端來看,根據中指數據,7月末重點50城新房可售庫存出清週期仍在20個月左右,市場仍面臨一定去化壓力,與此同時,”好房子“項目普遍實現較好去化,表明改善性住房需求仍有空間,地塊通過適當調規可以更加適應當下購房需求趨勢,有助於推動市場“止跌回穩”。

03 房企結構性看多,高溢價地塊多集中於一二線城市

圖:2025年1-8月高溢價地塊城市分佈情況(截至8月14日)

注:溢價率超過20%(含)作爲高溢價地塊統計標準。數據來源:中指數據CREIS

高溢價地塊城市分佈來看,一二線核心城市爲主力,土地出讓金佔比合計爲89%。

城市內部來看,核心區及近郊區優質板塊房企舉牌意願較高,如杭州高溢價地塊多位於拱墅、上城、濱江、西湖等核心區及蕭山錢江世紀城優質板塊,成都高溢價地塊多位於金牛區、成華區優質板塊。

拿地房企來看,頭部央國企展現出更強的投資主動性和補倉能力。2025年1-8月(截至8月14日),22個重點城市中,溢價率20%的地塊央國企拿地金額佔比爲55.3%,較去年同期基本持平,民企佔比爲28.3%,其中濱江補倉力度較大,帶動民企整體拿地佔比提升。

三季度以來,上海、深圳、蘇州、南京等地多宗地塊實現高溢價成交,部分地塊刷新城市或區域地價最高紀錄:

上海:7月,六批次成交宅地8宗,7宗溢價成交,土地出讓金289.6億元,浦東、虹口地塊均觸發中止價,刷新區域地價紀錄;徐匯地塊成交樓面價達20.03萬元/m²,刷新全國宅地地價最高紀錄,但該地塊位於核心地段,體量較小,規劃建面僅6117平方米,高單價主要是面積過小所致。

深圳:7月14日,前海桂灣T201-0232地塊吸引12家房企參拍,成交樓面價84180元/㎡,溢價率達86.1%,刷新深圳宅地地價最高紀錄。8月8日,龍華A815-0037地塊經49輪競價,溢價率15.1%成交。8月15日,寶安區新安街道A002-0108地块溢價率達34.8%,成交價約86.4億元,成交樓面價59586元/㎡,刷新寶中地價單價紀錄。

杭州:7月成交宅地8宗,溢價7宗,其中餘杭良渚東單元地塊、石橋單元GS130201-56地块溢價率均近30%。

蘇州:7月23日,工業園區雙湖地塊經49輪競價,成交樓面價65242元/㎡,刷新江蘇省地價紀錄。

南京:7月30日,鼓樓區漢中門大街地塊經89輪競價,成交樓面價40215元/㎡,刷新鼓樓區地價最高紀錄。

核心城市土拍熱度較高,主要源於;一是核心城市加大優質地塊供應力度,推出不少位於城市核心區、配套成熟、低容積率(容積率≤1.5)的地塊,以“好房子”建設爲抓手,引導房企聚焦高價值區域開發。二是房企“結構性看多”,今年以來房企拿地城市多集中在北上深、杭州、成都等核心城市,保持“聚焦深耕”“精準投資”策略,聚焦確定性高的城市及板塊,市場上“好房子”產品銷售表現較好也加大了企業在這些城市的拿地信心。三是近年來多地加快優化地塊規劃設計條件,包括放寬陽臺/公共空間計容規則、支持建設立體生態住宅等,帶動企業對新項目規劃條件和去化速度預期提升。

但也需看到,除了優質地塊外,即便是二線城市,土地也普遍底價成交,三季度截至8月17日,南京成交24宗宅地,20宗底價成交;武漢成交10宗宅地,9宗底價成交;蘇州成交7宗宅地,6宗底價成交;無錫、濟南、天津成交地塊均爲底價。

短期房企投資策略進一步趨同背景下,核心城市土拍競爭加劇,下半年優質地塊預計會繼續拍出較高地價,但全國土拍情緒仍待修復。