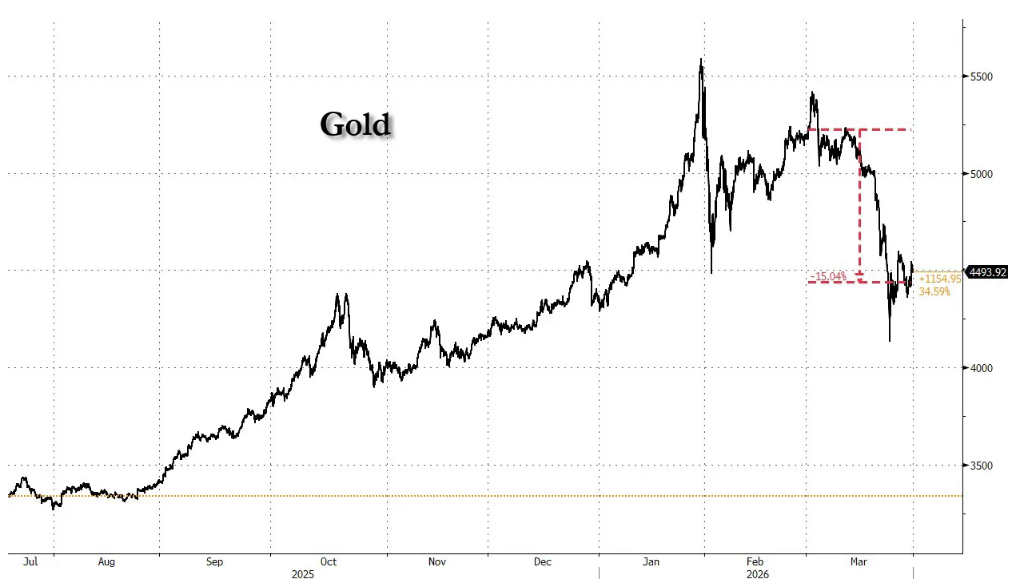

自战争爆发以来,黄金价格累计下降了15%,这一走势与市场预期大相径庭。这表明,在极端地缘政治压力下,黄金的角色正在悄然转变——从传统的避险资产转变为各国央行和政府的应急变现工具。

自2月28日美国和以色列对伊朗发动攻击以来,土耳其央行在短短两周内出售或置换了约60吨黄金储备。同时,俄罗斯央行也在持续减持黄金。分析认为,波斯湾产油国可能也在抛售黄金,因为它们的能源出口收入大幅下降。

多国央行的集中抛售正在改变金市的供需逻辑。这一趋势显示,对于陷入战争泥潭的经济体来说,黄金的主要功能已不再是保值财富,而是换取急需的资金、能源和物资。

黄金的这种“变形”并非孤立的市场现象,而是全球财富加速蒸发的反映。与过去几十年的局部冲突不同,当前的战争正在以前所未有的规模摧毁生产能力,对全球经济体系的冲击远超以往任何危机。

土耳其央行的减持行动在规模和速度上都引人注目。两周内出售或置换约60吨黄金,显示出其面临的流动性压力非常紧迫。

作为战区附近的能源净进口国,土耳其承受着双重压力:一方面,能源进口成本随着战事升温急剧上升;另一方面,外汇收入渠道因地缘政治局势而收窄,迫使其动用黄金储备来填补缺口。

俄罗斯央行的持续减持反映了更广泛的财政压力。同时,波斯湾产油国的情况也不容乐观——油轮被封锁在霍尔木兹海峡,石油美元收入大幅减少,迫使一些国家考虑出售积累的黄金储备以维持运营。

这些抛售行为共同压低了金价,给原本预期黄金因战争而上涨的多头仓位带来了重创。

黄金在不同地缘政治温度下的表现呈现出不同的形态。在地缘政治局势升温但尚未失控的阶段,黄金作为流动性对冲工具存在,是机构和政府规避风险的首选。

然而,当战争烈度超过临界点时,黄金的属性会在持有者手中发生质变——黄金既不能充饥,也不能直接支付账单,困境中的持有者被迫将其变现,以换取更迫切需要的物资和资金。

在极端情况下,当政府发行的法定货币因恶性通胀而完全失去信用时,黄金将回归其最古老的形态——人类历史上的价值储存手段和交换媒介。

当前的15%跌幅正好对应战争的第二阶段:流动性危机压倒了避险需求,大规模变现成为主流。

黄金价格的下跌本身是观察全球财富损失规模的一个窗口。

在过去的几十年里,战争的地理范围相对有限,对全球整体经济繁荣的影响微乎其微,全球经济体系也有足够的能力通过正常的市场机制来弥补战争带来的损失。

当前这场冲突的性质完全不同。生产能力正在被大规模摧毁,同时,各国出于国家安全考虑,正在竞相重建冗余的基础设施体系,由此产生的资本需求与资本加速损耗同时出现,形成了一种罕见而危险的叠加效应。

与过去五十年间的任何一次危机不同,当时全球有充足的闲置生产能力,财政扩张和量化宽松仍然可以有效拉动需求、填补缺口。

在产能受限的战时经济环境下,各国政府常用的政策工具面临严峻考验。

财政扩张和量化宽松在这种背景下难以发挥传统作用——当生产能力本身遭到破坏时,释放更多货币所能推动的不是产出增长,而是价格水平的进一步上升。

在当前的战时供给约束下,通货膨胀将成为更难解决的主要矛盾。对投资者来说,这意味着资产配置逻辑需要适应一个更高通胀、更高资本成本且传统政策工具效力大幅减弱的新环境。

黄金短期内的“应急变现”属性,可能并不否定其在更长周期内的保值功能,但当前的抛售潮所揭示的财富毁灭规模,已足以让市场对全球经济前景保持高度警惕。