摘要

核心觀點

本文是“東昇西降”系列的第三篇,研究美國貿易戰與資產價格。美國在近一百年歷史上,主要發動主導了五次貿易戰,本文分析比較其貿易戰前後的主要資產價格、關鍵經濟指標走勢,包括股市、債市、美元、黃金、白銀、原油、房地產價格,及出口、生產、消費、經濟的關鍵指標。

五次貿易戰對資產價格的影響,有“向好、震盪與恐慌”三種模式。其中,既有共性經驗、也有特性差異,對這些模式的分析,有助於我們在經濟層面更好地應對和發展,有助於我們在市場層面更好地投資和配置。

未來1-6個月將是關鍵窗口期。屆時無論特朗普政策如何繼續搖擺,市場可能都將對本輪貿易戰的經濟及資產價格影響,做出更明確的模式選擇和“用配置交易投票”。

內容要點

第一章 前言:美國五次貿易戰與資產價格。“經濟規律不是原本存在的,而是人類造就出來的”——羅斯福評貿易戰,1932

第二章 貿易戰四大目標:貿易、財政、產業與經濟地位

第三章 貿易戰三大抓手:關稅、匯率與其他限制性措施

第四章 貿易戰三層衝擊:反制、宏觀結構和最終貸款人

第五章 美聯儲框架改革:防範恐慌失控和穩定資產價格

第六章 貿易戰與資產價格:向好、震盪與恐慌三條路徑。1)股市價格;2)債市利率;3)美元匯率;4)黃金和白銀;5)原油價格;6)房地產價格

第七章 貿易戰與實體經濟:繁榮、滯脹和衰退三種未來。1)出口;2)生產;3)消費;4)增長和通脹

第八章 結論:未來1-6個月將是關鍵窗口期,投資者要抓住“東昇西降”的歷史機遇。在關稅戰硝煙未散的背景中,市場風險偏好降低,黃金、債券等避險資產受到追捧。在邊際緩和的過程中,應逐步提升風險偏好。

正文一、前言:美國五次貿易戰與資產價格

本文是“東昇西降”系列的第三篇,研究美國關稅戰貿易戰與資產價格。在上一篇中,我們提到,美國在最近一百年歷史上,主要發動或主導了五次貿易戰,分別是1930 年《斯姆特-霍利關稅法案》、1971年尼克松衝擊、1985 年廣場協議、2018 年美國對華貿易戰和本次2025年美國對全球貿易戰。當研究美國的五次貿易戰對資產價格的影響,其中,既有共性經驗、也有特性差異,對這些美國貿易戰模式的分析,既有助於我們在經濟層面更好地應對和發展,也有助於我們在市場層面更好地投資和配置。

在此開篇,我們想提前指出本文的研究結論之一,通過大量史實數據,我們將展現,貿易戰如何影響資產價格——是向好、震盪、還是恐慌,很大程度上取決於我們如何充分準備、保有信心和應對貿易戰。1932年美國正在經歷其史上規模最大、幅度最廣的貿易戰和經濟蕭條,7月2日富蘭克林·羅斯福在其著名的總統提名演講“我保證爲美國人民實施新政”中講到,“胡佛與共和黨想讓大家以爲,經濟規律是神聖的、不可侵犯的、不可逆轉的,沒有人能夠預防它引起的恐慌,……,我認爲我們必須堅持事實,經濟規律不是原本存在的,而是人類造就出來的”。對更具體的資產價格和配置影響,我們將在全文分析和文末結論給出。

二、貿易戰四大目標:貿易、財政、產業與經濟地位

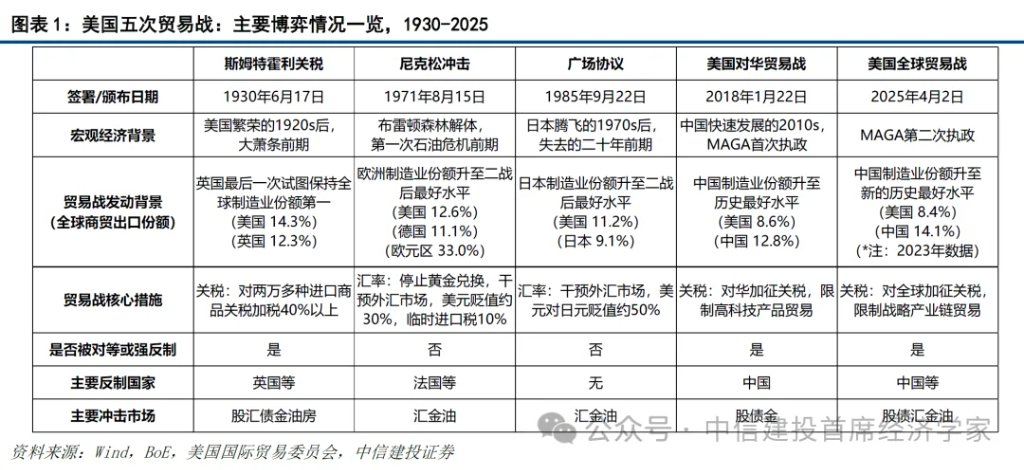

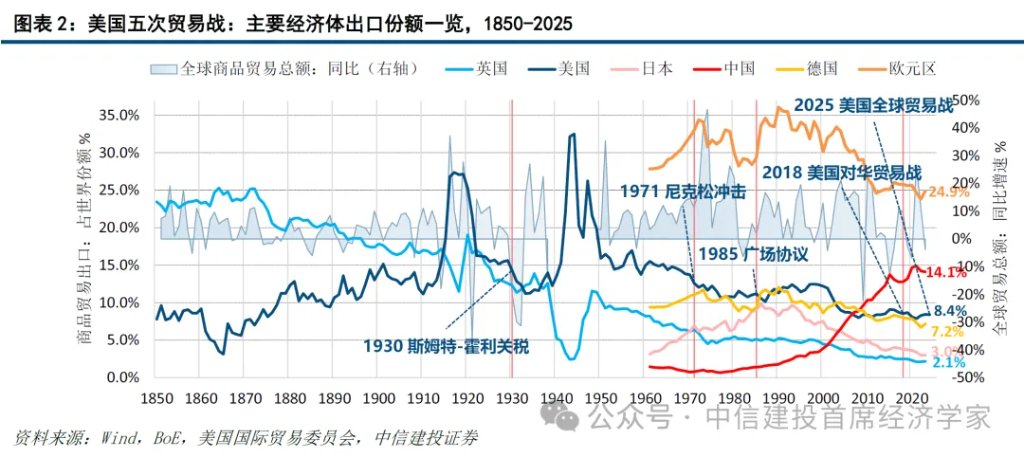

美國曆次主導貿易戰的目標,皆可概括爲四大目標:一是調整貿易收支和貿易赤字;二是調整財政收支和財政赤字;三是產業保護和製造業競爭;四是維持經濟地位和美國優先。從宏觀經濟和產業競爭的角度看,五次貿易戰的發生,其相似之處,皆發生在美國與他國製造業比肩的關鍵時期,其不同之處,主要是美國自身的經濟狀態、貿易戰策略、所受反制力度等。

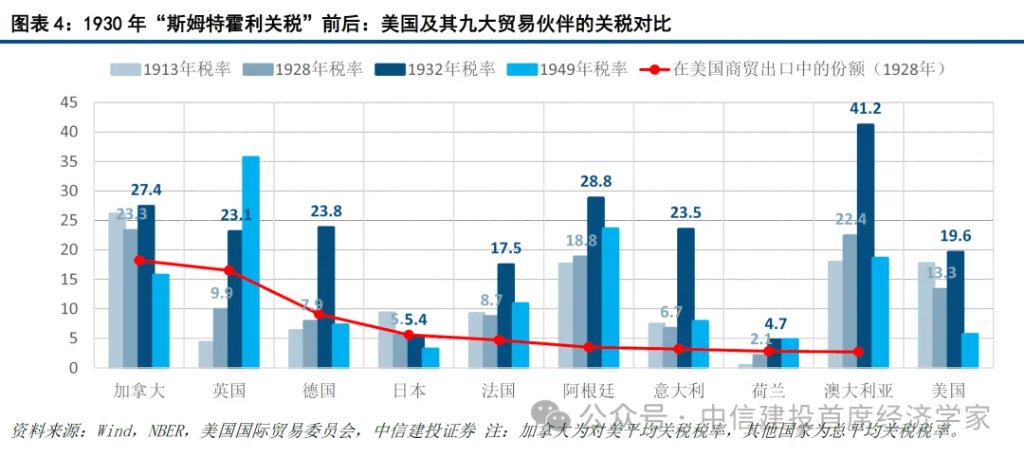

如圖表1-圖表2:1)五次貿易戰皆發生在美國與他國製造業比肩的關鍵時期,包括,英國和美國製造業份額最後一次並列第一、德國製造業份額最接近美國、日本製造業份額最接近美國、我國製造業份額超越美國和新質生產力高質量升級的關鍵時期。2)五次貿易戰時期美國自身的經濟實力差異明顯,以美國製造業在全球商貿的份額和其所反映的競爭力看,從1930年斯姆特霍利關稅戰時的14.3%、到1971年尼克松衝擊時的12.6%、到1985年廣場協議時的11.2%、到2018年對華貿易戰時的8.6%和2025年對全球貿易戰時的約8.4%,整體份額仍在全球第二,但過往較峯值下滑明顯。

三、貿易戰三大抓手:關稅、匯率與其他限制性措施

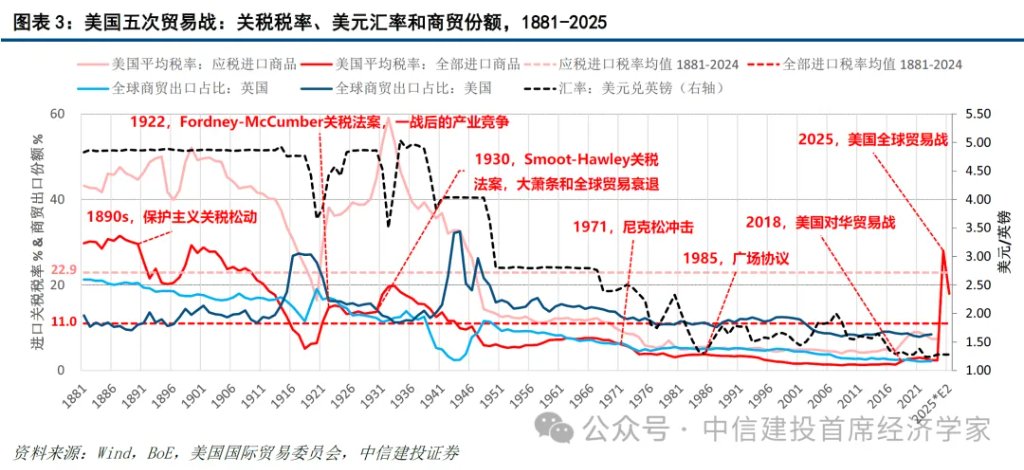

美國曆次主導貿易戰的策略工具,主要有三大抓手,一是關稅措施,二是匯率措施,三是高科技產業管制等其他限制性措施。從歷史情況看:1)關稅措施,由於單邊加稅往往更具對抗性,對美國市場衝擊風險相對更高;2)匯率措施,如是協調達成匯率重整,實現美元可控貶值,則對美國市場相對利好,更多影響國際匯率和商品價格,但如是對抗性的競爭性貶值,則對美國和全球市場的衝擊風險皆高;3)高科技產業管制等其他限制措施,其影響主要取決於限制範圍、產業競爭和更廣泛的宏觀經濟狀態組合。

如圖表3:1)在1890年代,美國的總經濟規模和全球商貿出口份額逐步接近英國,美國的保護主義高關稅開始鬆動;2)在約1920-1930年的一戰後經濟恢復時期,英國、美國及西歐的產業競爭激烈,美國再次大規模使用關稅、匯率等貿易戰措施;3)在1971年尼克松衝擊和1985年廣場協議時期,由於美國在自身主導體系內實現了美元的大幅可控貶值,對關稅加徵的使用相對較少且溫和。

四、貿易戰三層衝擊:反制、宏觀結構和最終貸款人

貿易戰對資產市場的衝擊影響,主要需要分析三層衝擊,第一是貿易戰本身層面,第二是宏觀經濟層面,第三是資本市場層面。稍具體看:

從貿易戰本身層面,重點在是否有強有力的報復性反制,要分析全球其他國家反制的範圍、力度和效果。如美聯儲前副主席、以色列央行前行長斯坦利·費希爾在其政策報告中所述,如果沒有報復和反制,貿易戰及關稅加徵是可以刺激經濟的,主要通過進口轉爲內需、增加國內收入、增加國內貨幣等途徑,但如果存在他國的報復性反制,貿易戰及關稅加徵將可能產生負效果。

從宏觀經濟層面,重點在貿易戰開啓時的宏觀經濟週期和結構,要分析一籃子的宏觀經濟狀態組合整體。如我們在本系列上一篇《貿易戰難以持續:美國的軟肋——“東昇西降”系列之二》中所述,本次特朗普開啓的新一輪貿易戰,一度引發了美國自身的股債匯三殺,美國經濟和市場至少存在“九大軟肋”,决定了其貿易戰難以持續、終將失敗,需要儘快轉向穩定經濟、穩定市場。

從資本市場層面,重點在“最終貸款人”的決心和能力,由於貿易戰時期的產業鏈擾動等外生不確定性較高,要分析“最終貸款人”能否有效處理可能的恐慌、擠兌及合成謬誤風險。進一步看:1)最終貸款人能创造多少货币、而多少是合適的?央行的兩難困境是,既希望市場相信其有無限印鈔權、以避免恐慌擠兌,又希望市場通過自身機制調整穩定、以避免道德陷阱。2)最終貸款人的货币创造在什么时间、以什麼條件、支持誰?包括抵押品是什麼,資金投向是什麼,獲援機構是哪些,貼現和市場操作等工具如何設置,如何既允許泡沫消退又避免流動性危機傷害健康資產等。3)谁是最終貸款人?從全球實踐看,央行常是資本市場“直接的最終貸款人”,但在部分時期,財政、甚至海關,有可能是與央行一道支持資本市場的“共同的最終貸款人”。

如圖表4,以1930年的“斯姆特霍利關稅”爲例,美國馬歇爾計劃和二戰後新經濟秩序的主要政策理論架構者查爾斯·金德爾伯格認爲:1)從1929年5月到1930年6月討論的關稅提案,加劇了美國國內和全球的恐慌和不滿,之後法案的實際簽署生效加劇了實際經濟壓力。2)斯姆特-霍利關稅法案的簽署,事實上代表着美國放棄了對世界經濟的責任。3)資本市場上的資產價格,由於情緒恐慌、經濟收縮和“囚徒困境”式的擠兌風險,開始出現價格泡沫破裂,最終何時企穩不僅取決於關稅及貿易,而且綜合取決於國際貿易戰博弈、國內更廣泛的宏觀經濟穩定、央行或財政如何作爲“最終貸款人”支持市場。

五、美聯儲框架改革:防範恐慌失控和穩定資產價格

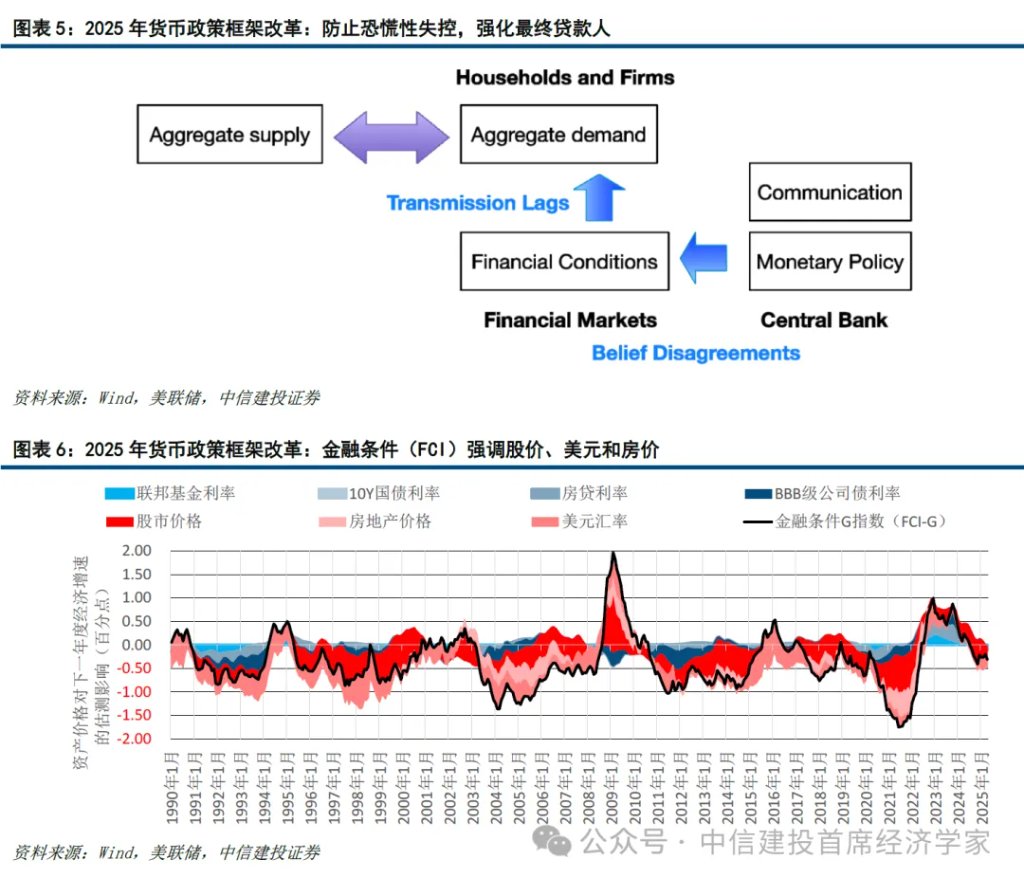

我們認爲,美聯儲正在着手加強其“最終貸款人”角色以支持市場——其目前進行的2025年貨幣政策框架改革,在資本市場和金融穩定領域,重點討論了防止資本市場“恐慌性失控(Eliminating Tantrums)”和加強對主要資產價格波動的預防及應對,尤其是保證股市、美元、房地產三大風險資產價格穩定。事實上,鮑威爾也在相關討論中公開明確的將“貿易戰的供應鏈衝擊”列爲美國貨幣政策、經濟增長和資產價格將面臨的最主要不確定性風險。

如圖表5-圖表6:美聯儲在5月16日的最新一輪政策框架研討會議(Second Thomas Laubach Research Conference)中,除討論了對就業目標的動態追蹤、對平均通脹目標的可能調整外——重點討論了對金融條件傳導路徑框架(FCI-plot Framework)的強化,主要是加強貨幣政策指引和儲備,預防股價、美元和房價三大風險資產價格恐慌性波動風險。

六、貿易戰與資產價格:向好、震盪與恐慌三條路徑

本節主要比較分析五次貿易戰對美國金融條件的影響,亦即美國市場的主要資產價格,包括股票指數、國債利率、美元匯率、黃金價格、白銀價格、原油價格、房地產價格。

6.1 股市:標普500指數

股市價格,對貿易戰高度敏感。以標普500指數爲指標,考察貿易戰開啓日(T=0)之前260至之後600個交易日的走勢,如圖表7-圖表8:1)斯姆特霍利關稅的負向衝擊較大,主要由於面臨較強且廣泛的報復性反制;2)尼克松衝擊和廣場協議的短期擾動後股價向好,主要由於美元實現可控大幅貶值、且未有較強或廣泛反制;3)2018年貿易戰後美股震盪走平,主要由於中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,美股(紅色線)承壓擾動較明顯,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)向好、或沿2018年貿易戰模式(粉色線)走平、還是沿斯姆特霍利模式下跌——未來20-60個交易日將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步走向選擇。

6.2 債市:10Y美國國債收益率

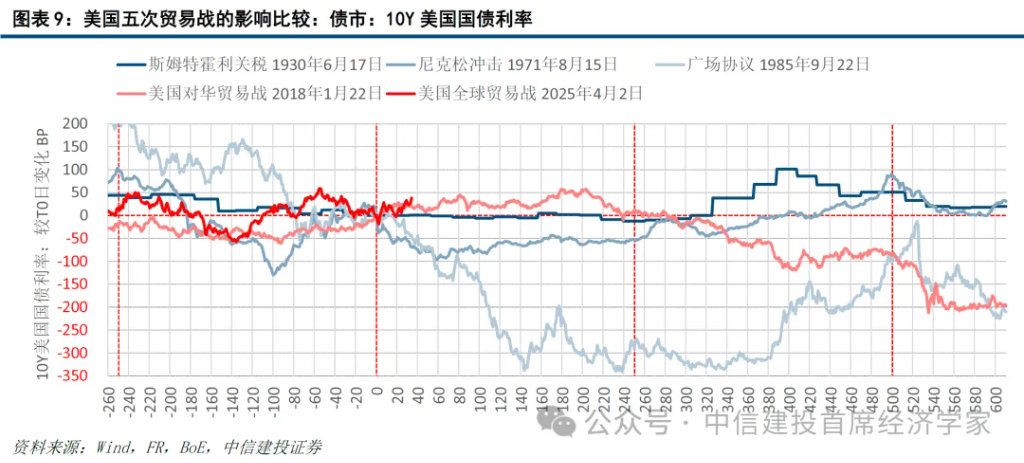

美債利率,一是美債自身受貿易戰衝擊的直接影響,二是如當美股出現較大波動風險時,歷史經驗顯示,美聯儲對於股市流動性支持能力的邊界,需要重點考慮國債市場的擴張邊界。以10Y美國國債收益率爲指標,考察貿易戰開啓日(T=0)之前260至之後600個交易日的走勢,如圖表9:1)斯姆特霍利關稅戰時利率的年內變化不顯著,主要由於當時貨幣政策以數量調控爲主,國債利率等利率價格尚不是主要貨幣工具;2)尼克松衝擊和廣場協議的短期擾動後利率顯著下移,主要由於前期利率較高、美元實現可控大幅貶值、且未有較強或廣泛反制;3)2018年貿易戰後利率震盪再降,主要由於美國債務壓力、中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,美債利率(紅色線)承壓擾動較明顯,後續利率走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)向下、或沿2018年貿易戰模式(粉色線)震盪再降、還是沿債務危機發酵模式保持高位——未來20-60個交易日將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

6.3 匯率:美元指数和英美匯率

美元匯率,一是美元自身受貿易戰衝擊的直接影響,二是如當國債出現較大波動風險時,歷史經驗顯示,本國央行對於國債市場流動性支持能力的邊界,需要重點考慮本幣匯率的承受邊界。以美元指數和美元英鎊匯率爲指標,考察貿易戰開啓日(T=0)之前260至之後600個交易日的走勢,如圖表10:1)斯姆特霍利關稅戰時的匯率在首年不變,主要由於當時仍是固定匯率制,但在約300個交易日後的1931年,英國以英鎊貶值開啓主要工業國的匯率戰,美元在胡佛執政末期被動顯著升值,直至1933年4月羅斯福新政後迅速對英鎊及黃金貶值約50%-60%;2)尼克松衝擊和廣場協議後美元直接實現可控大幅貶值,兩年內累計貶值約20%-40%,且未有較強或廣泛反制;3)2018年貿易戰後美元震盪微升,主要由於中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,美元(紅色線)承壓擾動較明顯,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)可控貶值、或沿2018年貿易戰模式(粉色線)震盪走平、還是沿債務危機發酵模式被動貶值——未來20-60個交易日將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

6.4 大宗:黃金價格和白銀價格

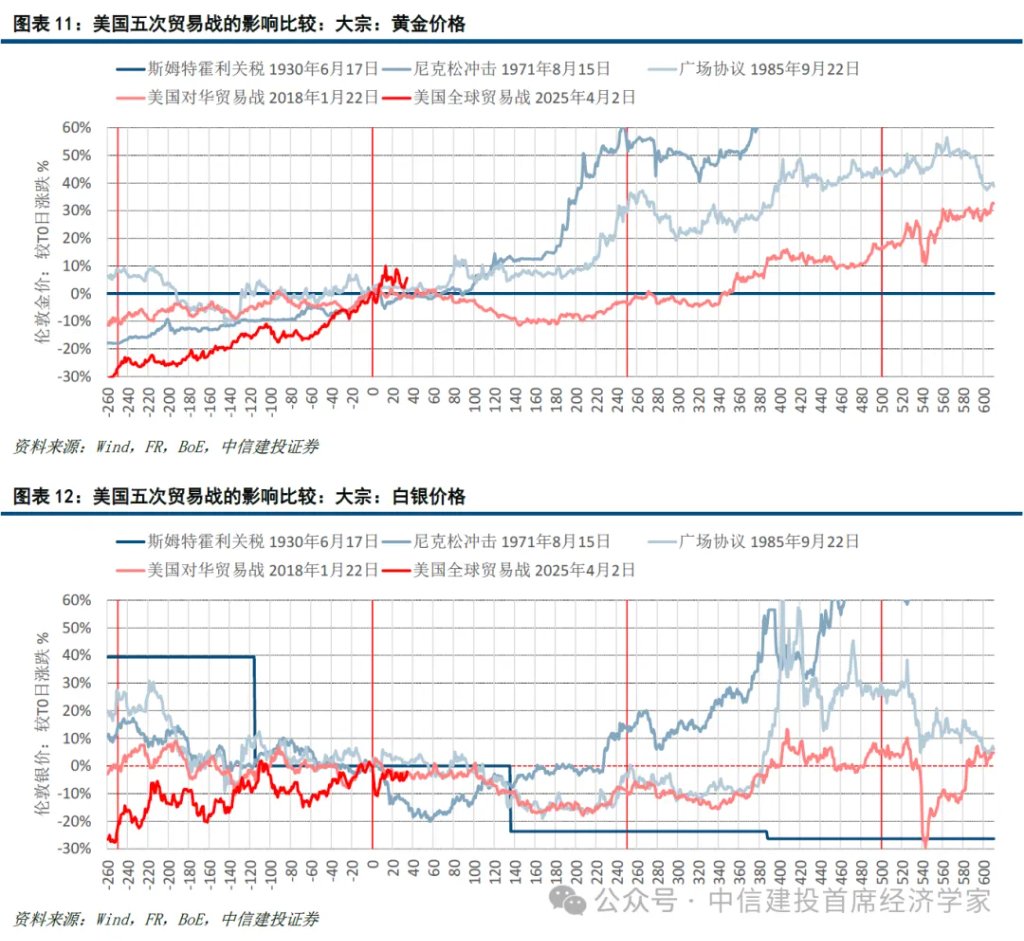

黃金價格,一是黃金自身受貿易戰衝擊的直接影響,二是如當匯率出現較大波動風險時,歷史經驗顯示,本國央行對於本幣匯率支持能力的邊界,需要重點考慮對本國信用貨幣購買力和錨定物的最終實物交付能力,這些實物在歷史上主要、或曾經是黃金、原油、重要工業品、重要能源、重要資源、白銀、糧食等。以倫敦市場黃金現價爲指標,考察貿易戰開啓日(T=0)之前260至之後600個交易日的走勢,如圖表11:1)斯姆特霍利關稅戰時的首年仍是金本位,即官定金價不變,但後續隨各國陸續退出金本位,金價開啓跳漲,美國官方金價在1933年4月羅斯福新政開啓後從每盎司20.67美元調整至35美元;2)尼克松冲击和广场协议后黃金價格直接持续显著上涨,首年累計漲幅約30%-60%,後續年份繼續上行;3)2018年贸易战后首年黃金價格震荡微跌、次年逐步恢復上漲,主要由於中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,黃金價格(紅色線)震盪上漲較明顯,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)震盪上行、或沿2018年貿易戰模式(粉色線)首年震盪回落、還是沿債務危機發酵模式顯著上行——未來20-60個交易日將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

白銀價格,白銀曾是歷史上部分時期、部分國家的貴金屬貨幣,同時也有一定的工業用途。以倫敦市場白銀現價爲指標,考察貿易戰開啓日(T=0)之前260至之後600個交易日的走勢,如圖表12:整體上,白銀在1929年以來的美元計價體系內,不具備與黃金相似的儲備貨幣地位,白銀價格在贸易战首年整体较弱,後續年份的跟進價格上行相對晚於、弱於黃金。

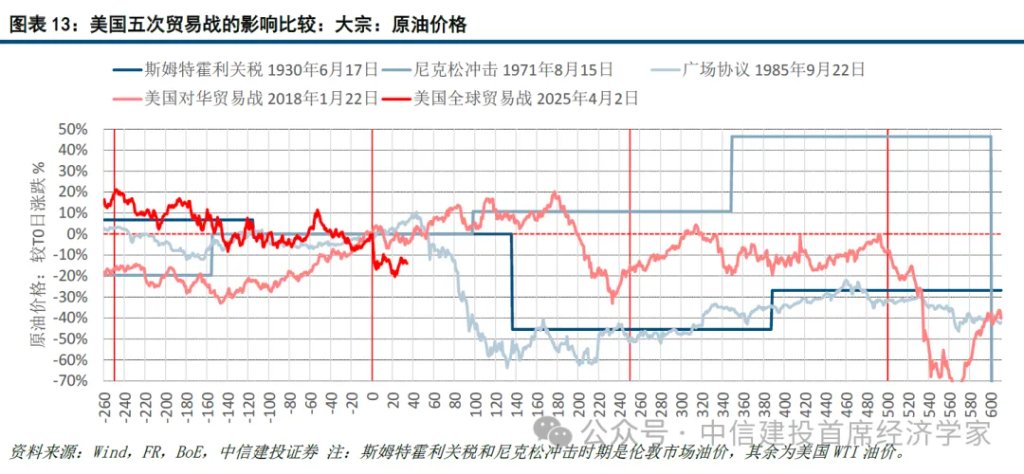

6.5 大宗:原油價格

原油價格,原油是重要的大宗商品和美元鑄幣錨定物之一。以美國WTI和伦敦市场原油價格为指标,考察貿易戰開啓日(T=0)之前260至之後600個交易日的走勢,如圖表13:1)斯姆特霍利關稅戰的負向衝擊較大,主要由於面臨較強且廣泛的報復性反制,同時全球經濟處於蕭條階段;2)尼克松冲击和广场协议后的原油價格武器化、大漲、大跌,尼克松衝擊後是石油危機和中東戰爭,廣場協議後是里根在冷戰最後五年的戰略性壓低油價,以抑制蘇聯出口和經濟;3)2018年貿易戰後油價整體震盪走平稍降,主要由於中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,油價(紅色線)承壓波動稍降,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)大幅波動、或沿2018年貿易戰模式(粉色線)震盪稍降、還是沿斯姆特霍利關稅戰模式更顯著下跌——未來20-60個交易日將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

6.6 房地產:席勒房價指數

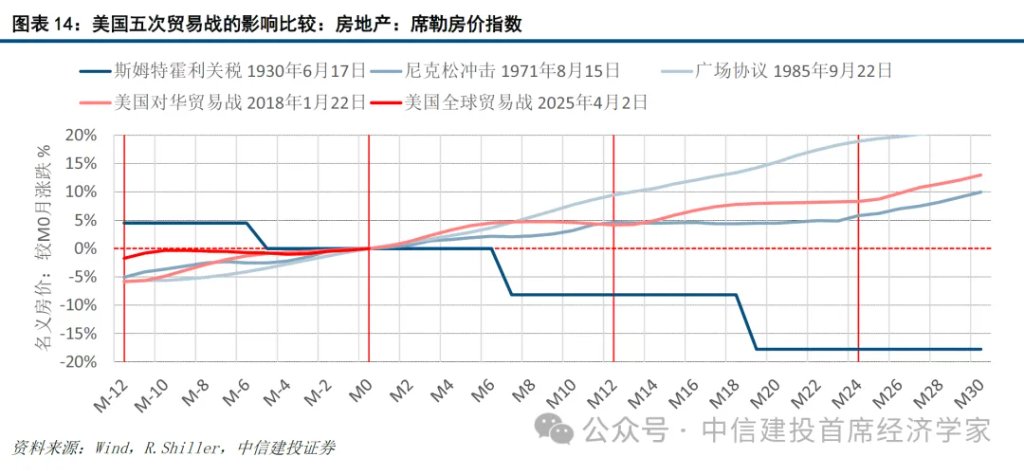

房地產價格,地產是長期固定資產之一,租金是與稅金、息金是相互關聯、且有重要經濟影響的息率指標。以席勒名義房價指數爲指標,考察貿易戰開啓月(M=0)之前12至之後30個月的走勢,如圖表14:1)斯姆特霍利關稅戰的負向衝擊較大,主要由於面臨較強且廣泛的報復性反制,且後續發生了全面的經濟蕭條;2)尼克松衝擊和廣場協議的短期擾動後房價向好,主要由於美元實現可控大幅貶值、且未有較強或廣泛反制;3)2018年貿易戰後房價震盪上行,主要由於美國房地產市場庫存較低,美國居民疫情時期補貼較高,中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,美國房價(紅色線)承壓逐步加大,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)繼續向上、或沿2018年貿易戰模式(粉色線)受益於新一輪財政貨幣寬鬆、還是沿斯姆特霍利關稅戰模式開啓下跌——未來1-6個月將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

七、貿易戰與實體經濟:繁榮、滯脹和衰退三種未來

貿易戰通過貿易條件、金融條件等途徑,進一步影響宏觀經濟。本節主要比較分析五次貿易戰對美國宏觀經濟的影響,包括出口、生產、消費、增長和物價。

7.1 出口:商貿出口總金額

出口,是經濟增長構成的“三駕馬車”之一。以商品出口金額同比爲指標,考察貿易戰開啓月(M=0)之前12至之後30個月的走勢,如圖表15:1)斯姆特霍利關稅戰的負向衝擊較大,主要由於面臨較強且廣泛的報復性反制,且後續發生了全面的經濟蕭條;2)尼克松衝擊和廣場協議的短期擾動後出口向好,主要由於美元實現可控大幅貶值、且未有較強或廣泛反制;3)2018年貿易戰後出口震盪微降,主要由於中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,美國出口(紅色線)形勢仍不確定,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)整體向好、或沿2018年貿易戰模式(粉色線)震盪微降、還是沿斯姆特霍利關稅戰模式顯著下跌——未來1-6個月將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

7.2 生產:工業產能利用率

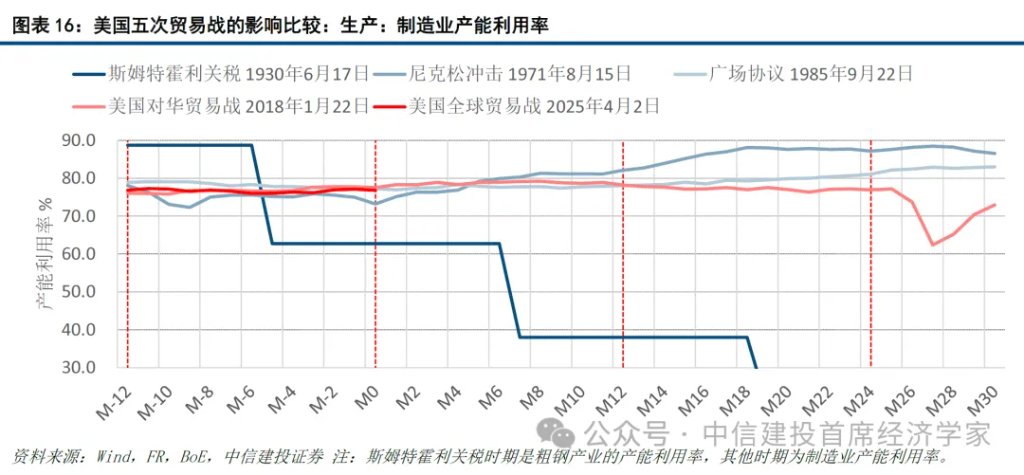

生產,是經濟增長構成的“三駕馬車”之一。以製造業產能利用率爲指標,考察貿易戰開啓月(M=0)之前12至之後30個月的走勢,如圖表16:1)斯姆特霍利關稅戰的負向衝擊較大,主要由於面臨較強且廣泛的報復性反制,且後續發生了全面的經濟蕭條;2)尼克松衝擊和廣場協議的短期擾動後產能利用率向好,主要由於美元實現可控大幅貶值、且未有較強或廣泛反制;3)2018年貿易戰後產能利用率震盪微降,主要由於中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,美國產能利用率(紅色線)形勢仍不確定,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)整體向好、或沿2018年貿易戰模式(粉色線)震盪微降、還是沿斯姆特霍利關稅戰模式顯著下跌——未來1-6個月將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

7.3 消費:居民可支配收入

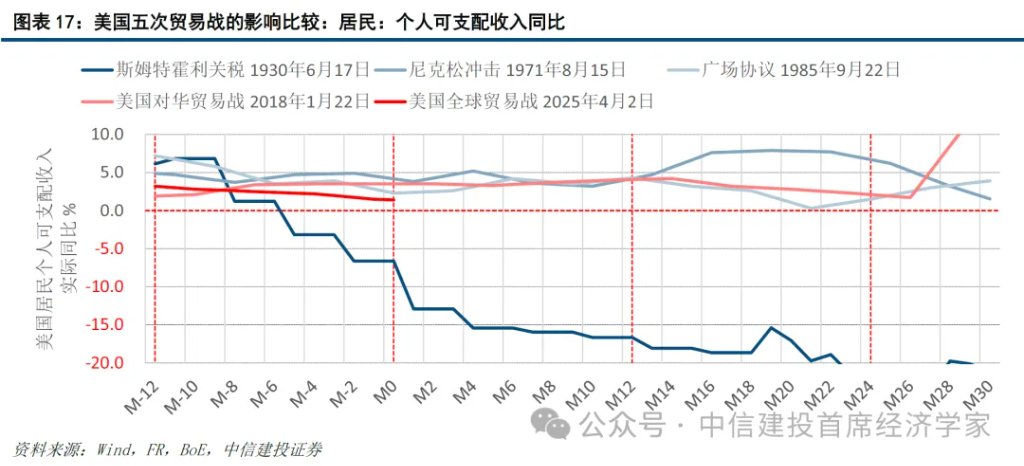

消費,是經濟增長構成的“三駕馬車”之一。以居民人均實際可支配收入爲指標,考察貿易戰開啓月(M=0)之前12至之後30個月的走勢,如圖表17:1)斯姆特霍利關稅戰的負向衝擊較大,主要由於面臨較強且廣泛的報復性反制,且後續發生了全面的經濟蕭條;2)尼克松衝擊和廣場協議的短期擾動後居民實際收入呈較寬幅區間波動、但整體處於可控區間,主要由於後續的全球經濟與油價波動、美國通脹走勢和里根經濟政策;3)2018年貿易戰後居民收入窄幅震盪、在疫情時期顯著上行,主要由於美國財政補貼支持,中美經濟實力相近,貿易戰有打有談,預期仍較複雜;4)2025年美國對全球貿易戰以來,美國居民實際收入(紅色線)形勢仍不確定,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)較寬幅區間波動、或沿2018年貿易戰模式(粉色線)窄幅震盪、還是沿斯姆特霍利關稅戰模式顯著下跌——未來1-6個月將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

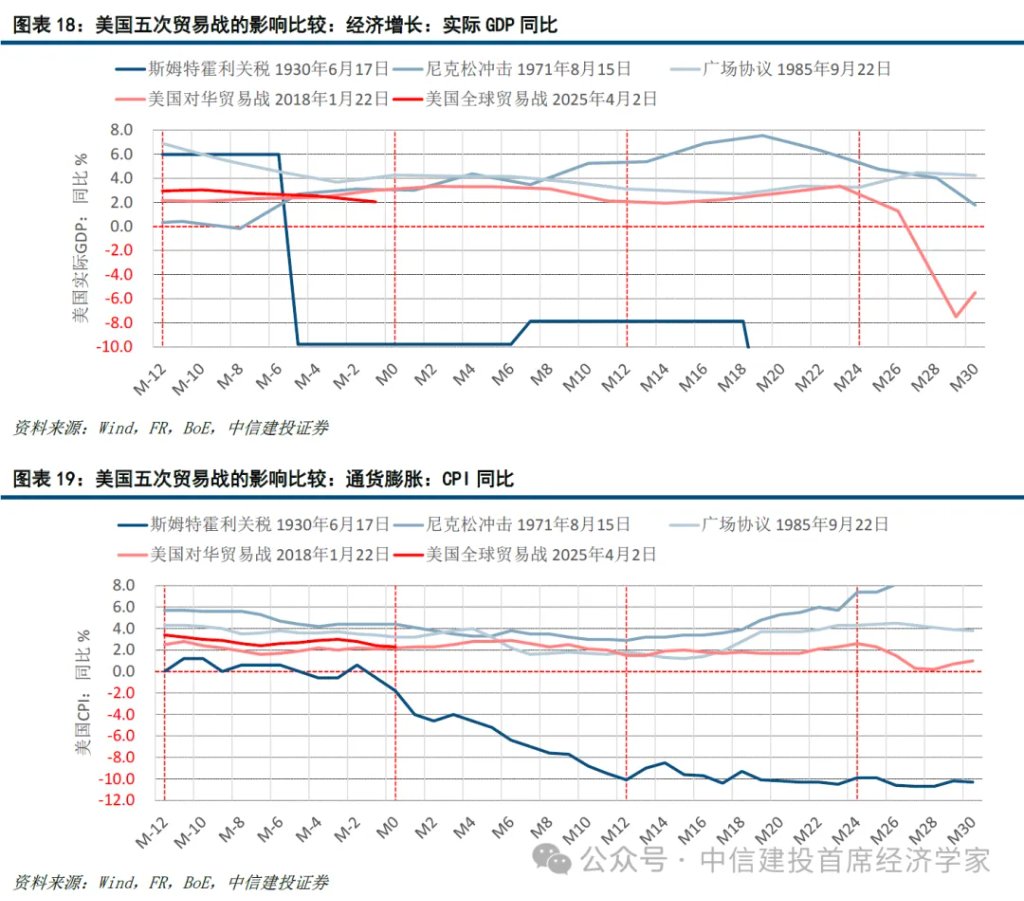

7.4 經濟:實際GDP和CPI

經濟的增長和通脹的組合,構成了經濟的繁榮、滯脹或衰退。以實際GDP和CPI同比爲指標,考察貿易戰開啓月(M=0)之前12至之後30個月的走勢,如圖表18-19:1)斯姆特霍利關稅戰的負向衝擊較大,經濟衰退、物價下跌,主要由於面臨較強且廣泛的報復性反制,且後續發生了全面的經濟蕭條;2)尼克松衝擊和廣場協議的短期擾動後整體企穩、向好,主要由於美元實現可控大幅貶值、且未有較強或廣泛反制,美國在貿易戰及其後續全球經濟博弈中,整體贏得優勢地位;3)2018年貿易戰後增長和通脹窄幅波動、但在疫情以後出現滯脹,主要由於中美經濟實力相近,貿易戰有打有談,美國在疫情時期的財政貨幣政策,預期仍較複雜;4)2025年美國對全球貿易戰以來,美國經濟滯脹(紅色線)走向仍不確定,後續走勢是沿尼克松衝擊與廣場協議模式路徑(淺藍色線)整體企穩向好、或沿2018年貿易戰模式(粉色線)窄幅波動減速、還是沿斯姆特霍利關稅戰模式顯著下跌——未來1-6個月將是較關鍵的選擇窗口,期間美國與全球其他國家“打與談”的力度與範圍,將顯著影響下一步的路徑走向。

八、結論

本文研究的貿易戰歷史經驗顯示,由於特朗普政策的反覆多變,美國資產價格的走向兼具“向好、震盪與恐慌”三種可能,未來1-6個月將是關鍵的選擇窗口期,屆時,無論特朗普政策如何繼續搖擺,市場都可能對本輪貿易戰的經濟及資產價格影響,做出更明確的模式選擇和“用配置交易投票”。美國市場在特朗普開啓本輪貿易戰的過去兩個月,給出了美國股債匯房等資產價格或將“多殺”、又或可“企穩”的“時而向好、時而震盪、時而恐慌”的多重多變走勢——當前,美股價格的回升能否持續?美債利率高位回落預期能否順利?美元指數能否可控走弱?黃金和原油等主要大宗價格的突破方向?房地產和信貸市場能否穩定?这些问题或可在未來6個月內選定方向,既选定未來12-24個月左右的走勢模式。

在此條件下,當前,投資者要抓住“東昇西降”的歷史機遇。我國中國式現代化正在全面推進,近期我國新能源、人工智能、低空經濟和人形機器人等產業的新突破全球矚目,我國將繼續堅持高質量發展,繼續堅持高水平對外開放,以自身高質量發展助推各國共同發展,爲世界提供更多機遇。

在關稅戰貿易戰硝煙未散的背景中,市場風險偏好降低,黃金、債券等避險資產受到追捧,除此之外,戰略性資源、紅利資產、對非美國家出口鏈條、穩增長受益的大消費和新基建等安全資產也將受益。

在未來1-6個月貿易戰和資產價格走勢方向逐步明朗的關鍵窗口期,應逐步提升風險偏好,把握“向好”資產的配置交易機遇。一旦關稅戰塵埃落定,投資者需要關注股市兩條主線:(1)擴大內需提振消費政策受益的大消費板塊;(2)創新和自主可控(AI、半導體、軍工)、國產替代(計算機)、產業升級(新能源、高端製造、人形機器人、低空經濟等)和戰略資源等。

本文來源於:中信建投首席經濟學家,作者:黃文濤,原文標題:《黃文濤:美國五次貿易戰與資產價格——向好、震盪與恐慌》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。