隨着以色列導彈劃過德黑蘭夜空,全球油價期貨曲線經歷了一個微妙而關鍵的轉變——數月來的“微笑”形態瞬間消失,被一條急劇上升的曲線所取代,這表明市場不再預期地緣政治風險會迅速消退。

根據央視新聞的報道,6月12日凌晨,以色列對伊朗的多個核設施和軍事目標實施了空襲。這一消息使得地區緊張局勢急劇升級,原油市場也隨之劇烈波動。

在北京時間6月13日的亞洲交易時段,布倫特原油期貨的近月合約價格飆升超過13%,遠期合約也出現了強勁的上漲,期貨曲線結構發生了根本性的變化。ICE的數據顯示,布倫特原油期貨曲線結構出現了劇烈的扭轉,關鍵的時間價差指標創下了2022年以來最大的日內波動。隨着成交量的異常增加,市場的恐慌情緒迅速擴散。荷蘭國際集團(ING)警告說,如果霍爾木茲海峽的航運受到阻礙,全球每天1400萬桶的原油供應可能會中斷,油價可能會飆升至120美元/桶。

這一變化向市場傳遞了一個明確的信號:投資者正在對中東衝突的長期化進行定價。目前,市場對石油供應過剩的擔憂已經被油價上漲的預期所取代。未來油價的走勢在很大程度上取決於伊朗的反應,以及中東地區的關鍵能源資產或通過該地區的油輪運輸是否受到影響。

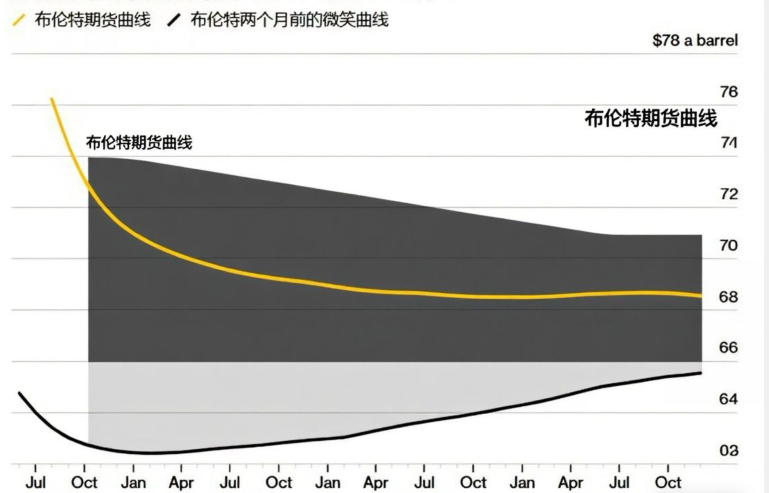

洲際交易所集團(ICE)的數據顯示,原油期貨曲線在過去幾個月一直呈現出“微笑”或“曲棍球棒”形態——即遠期合約價格低於近期合約,暗示着長期供應的寬鬆——現在幾乎已經完全消失。

數據顯示,布倫特原油的近月合約價差迅速擴大。衡量最接近兩個月份合約價差的“即時價差”(Prompt Spread)迅速擴大至4美元/桶,創下了2022年以來的最高日內水平。這表明市場對極短期供應緊張的擔憂急劇增加。

此外,最能反映市場長期預期的布倫特原油12月-次年12月合約價差,在新加坡時段轉變爲現貨升水約2.30美元/桶的反向市場結構。從過去兩個月持續的“期貨溢價”(Contango,即遠月價格高於近月)結構,徹底轉變爲“現貨溢價”(Backwardation)狀態。這標誌着市場對中長期供應過剩的預期被打破,轉而預期供應可能長期趨緊。

中期價差也同步走強。三/六個月等中期合約價差顯著擴大,加強了整體曲線趨緊的信號。同時,亞洲交易時段的成交量比平時平均水平激增逾50%,反映出恐慌性買盤和頭寸調整活動異常活躍。

另一個讓市場感到緊張的是霍爾木茲海峽的潛在風險。荷蘭國際集團(ING Groep NV)大宗商品策略主管Warren Patterson在接受採訪時警告說,如果衝突持續升級導致霍爾木茲海峽航運中斷,每天約1400萬桶的原油供應將面臨風險。

Patterson表示:

重大供應中斷足以將油價推高至每桶120美元。如果中斷持續到年底,我們可能會看到布倫特原油創下新的紀錄高位,超越2008年接近150美元的歷史峯值。

如果伊朗的中下游資產成爲打擊目標,每天170萬桶的出口供應可能會受到威脅,“足以讓原油市場從今年下半年的過剩轉向短缺”。

分析師對後市走向存在分歧。Saxo Markets首席投資策略師Charu Chanana認爲,如果中東緊張局勢升級且供應風險兌現,原油可能飆升至80美元附近,但OPEC+產量增加可能限制漲幅。

然而,西太平洋銀行大宗商品研究主管Robert Rennie保持謹慎樂觀,認爲美國未參與此次打擊暗示這更像是“先發制人的打擊而非持續軍事衝突。”他預計第三季度油價仍將探底60-65美元區間。

MST Marquee能源分析師Saul Kavonic指出,衝突需要升級到伊朗對該地區石油基礎設施進行報復的程度,石油供應纔會受到實質性影響。在極端情形下,伊朗可能通過攻擊基礎設施或限制霍爾木茲海峽通行,影響每天2000萬桶的石油供應。

目前布倫特原油期貨交易價格接近每桶75美元,市場正屏息等待伊朗的回應。