關鍵礦產關乎產業競爭力與國家安全,已成爲地緣競合的前沿博弈領域。伴隨着逆全球化思潮的興起、地緣政治摩擦的加劇以及全球產業鏈的戰略性重構,資源安全至關重要,資源國主動干預供給有望爲關鍵礦產帶來持續的供給約束及戰略溢價。

在關鍵礦產中,以稀土、鈷、錫爲代表的小金屬兼具產量小且供給集中度高的特點,若主要供給國收緊供給約束,其全球供應受影響程度或較大。建議關注小金屬供需格局變化帶來的配置機會。

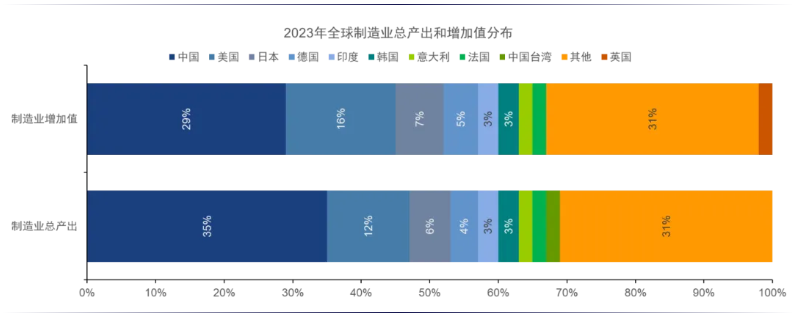

從產業鏈的角度看,當一國對全球供應有足夠的影響力時,理應將份額優勢轉化爲全球定價權和利潤。長期來看,中國製造業在全球的利潤佔比向增加值佔比靠攏的過程,就是股票市場市值倍增的過程。考慮到短期利潤兌現、中期景氣回升和長期敘事邏輯的平衡,當前仍然主要關注偏上游的資源板塊和傳統製造業。

需要密切注意的是,近期中國的出口審查舉措,已經不侷限於以稀土爲代表的戰略資源品,有些關乎國家安全、製造技術優勢的領域,不只是一個商品,也是產業命脈和中國相對競爭優勢所在。製造業安全也需要關注。

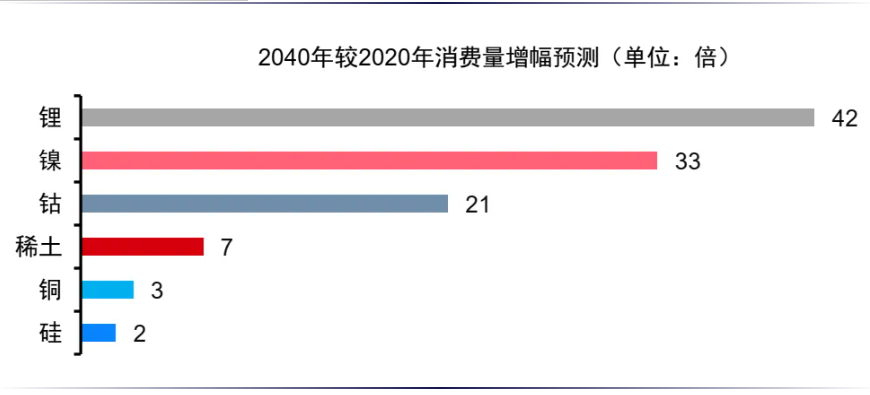

關鍵礦產戰略價值日益凸顯 關乎國家安全全球能源轉型大背景下,風電、光伏發電和電動汽車電池等清潔能源技術在全球的廣泛應用正加速各國從燃料密集型向礦產密集型能源系統轉變。與傳統產業相比,新興清潔能源產業在開發利用方式上對以鋰、鈷、鎳、稀土、碲、銦、鎵等爲代表的關鍵礦產的依賴度更高,這意味着關鍵礦產資源將在全球能源轉型過程中承擔着日益重要的戰略性角色。

關鍵礦產資源的消費量將大幅增長

資料來源:國際能源署(IEA)預測,中信證券研究部

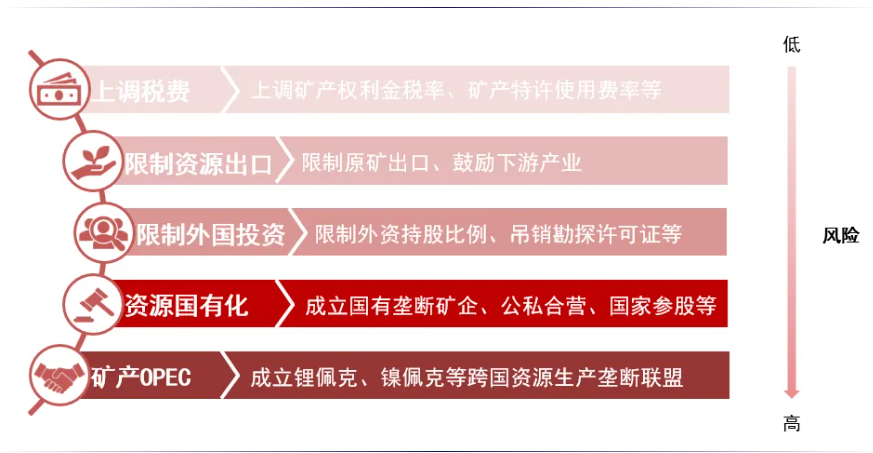

隨着關鍵礦產戰略價值的提升,以限制出口、上調稅費、限制外國投資、資源國有化以及成立類OPEC壟斷聯盟等爲表現形式的資源民族主義現象在新興經濟體中逐漸湧現。資源國有望通過主動干預供給側,爲關鍵礦產注入戰略溢價,以此打破資源國在全球價值鏈中長期處於議價權缺失的弱勢地位,關乎國家安全。

資源民族主義的五類政策表現形式

資料來源:期刊《世界知識》2024年第4期《新一輪資源民族主義抬頭》(王永中),中信證券研究部

資源國礦產供給約束政策分析框架示意圖

資料來源:中信證券研究部

分國別來看,印尼方面,鎳出口管制在價值留存方面卓有成效,未來印尼有望通過調整生產配額政策、打擊非法採礦等方式進一步強化對鎳、錫等資源的供給約束。剛果(金)方面,從鈷出口禁令轉向更精細靈活的出口配額制,有望給鈷價帶來持續支撐。美歐方面,雖意圖推動關鍵礦產供給多元化與本土化,但受制於資源、技術、資金、監管等多重困難,短期內或難實現。

海外關鍵礦產資源國近年來強化本土資源保護的例證

資料來源:新華網,中國商務部官網,MiningWeekly官網,中信證券研究部

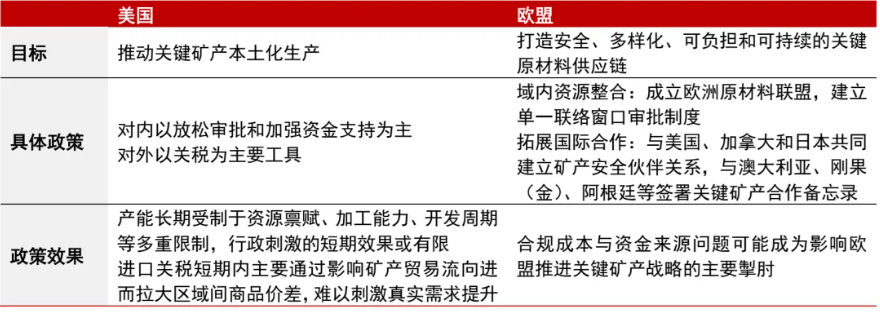

美歐等需求國更關注供應鏈多元化與安全性問題

資料來源:中信證券研究部

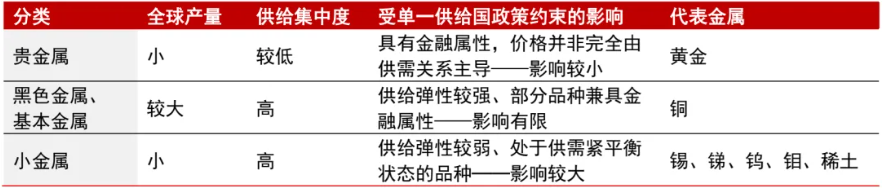

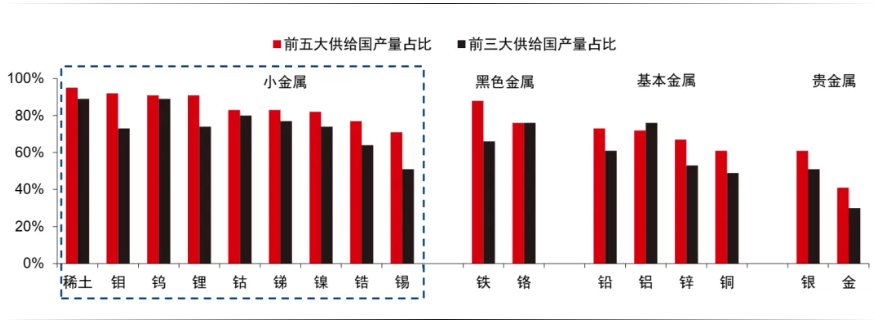

小金屬礦產供應受政策影響更大在關鍵礦產中,以稀土、鈷、錫爲代表的小金屬兼具產量小且供給集中度高的特點,前五大供給國佔全球產量比重平均在85%以上。若主要供給國收緊供給約束,其全球供應受影響程度或較大。

關鍵小金屬礦產由於資源稀缺疊加供給集中度高,其供應更易受政策約束

資料來源:中信證券研究部整理

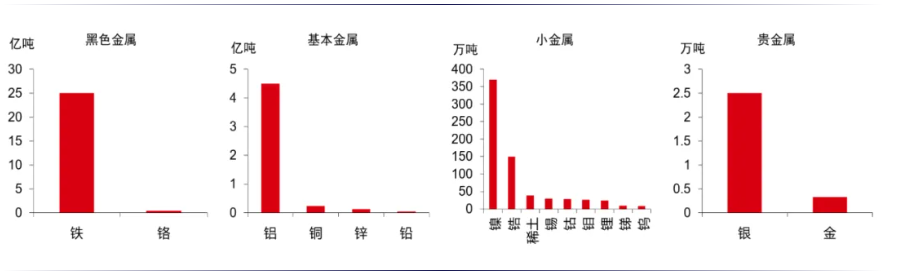

小金屬和貴金屬的全球年產量顯著少於黑色金屬和基本金屬

資料來源:USGS,中信證券研究部 注:調查時間爲2024年

小金屬的產量國別集中度普遍較高

資料來源:USGS,中信證券研究部 注:調查時間爲2024年

把握相關投資機會

具體來看:

1. 稀土:管制力度全面升級,推薦產業鏈戰略配置價值

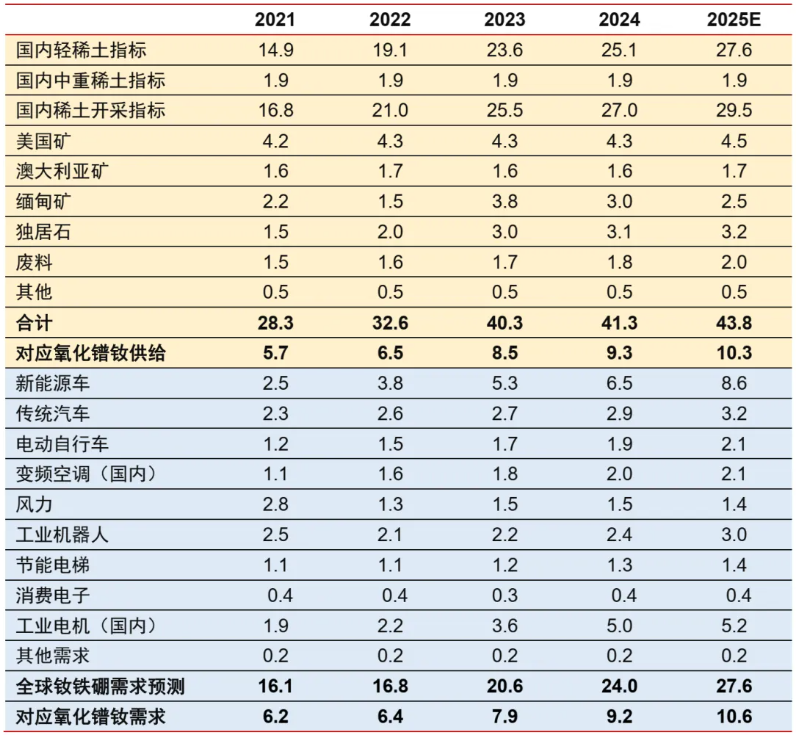

2025年10月9日,商務部聯合海關總署等部門發佈多項公告,對稀土相關物項、技術、設備及原輔料實施出口管制,管制範圍從境內擴展至境外,新增稀土二次资源回收利用相关技術及生产线装配、調試、维护等技術的出口管制,基本覆蓋稀土全產業鏈,並首次涉及半導體及人工智能領域,稀土供給剛性或進一步加強。

需求端稀土傳統旺季漸行漸近,我們預計2027年全球釹鐵硼需求有望增至32.9萬噸,對應2024-2027年CAGR爲13%。我們測算2024年釹鐵硼行業CR4约爲29%,而隨着頭部公司擴產落地,2026年有望升至42%。

整體來看,供需格局或持續向好,稀土價格有望穩中有進,我們預計今年三、四季度稀土產業鏈業績或逐季提升,持續推薦稀土產業鏈戰略配置價值。

2021-2025年全球稀土供需平衡(萬噸)

資料來源:工信部、海關總署官網,USGS,Lynas官網,《稀土市場形勢及供應格局淺析》(陳璐、李懷國和梁麗霞著),中信證券研究部預測

2. 鈷:全球供應量或遠低於正常水平,鈷价或强势上涨

剛果(金)政府自今年2月以來接連發布多項鈷出口政策,從出口禁令到禁令延期,再到鈷出口配額制度,2026-2027年鈷出口配額僅爲年產量的44%。钴出口配额制显示出剛果(金)政府控制全球鈷價的決心,我們預計政府會靈活地調節鈷供應量來長期穩定鈷價波動,利於全球鈷產業的健康發展。

供給端,我們預計2025年剛果(金)鈷出口量爲5.5萬噸,同時預計印尼鈷產能每年增長1萬噸,綜合計算出2025-2027年全球鈷供應量分別爲13.5/18.7/19.7萬噸,較2024全球鈷年產量大幅下滑。需求端,我們預計2025-2026年全球鈷需求量分別爲25.7/27.5/29.4萬噸。

剛果(金)出口配額政策或將導致2025-2027年全球鈷供應量遠低於正常水平,預計供應短缺量分別爲12.2/8.8/9.7萬噸,鈷價有望強勢上漲。我们预计布局印尼钴冶炼的公司以及在剛果(金)擁有礦山的公司將充分受益於鈷價上漲。

3. 錫鎳銅:供應受印尼近期動態影響較大

9月以來,印尼政府針對鎳礦行業實施多項強監管舉措,打擊錫礦非法採礦活動,總統號召武裝部隊維護本國自然資源安全。此外,印尼Grasberg銅礦停產對銅供應的影響超出預期,印尼近期動態對全球錫鎳銅等金屬的供應產生較大影響。我們預計印尼政府將對本國礦產行業進行長期嚴監管,壓制印尼錫鎳銅等金屬產量的增速,有望推動相關金屬價格穩步上漲。

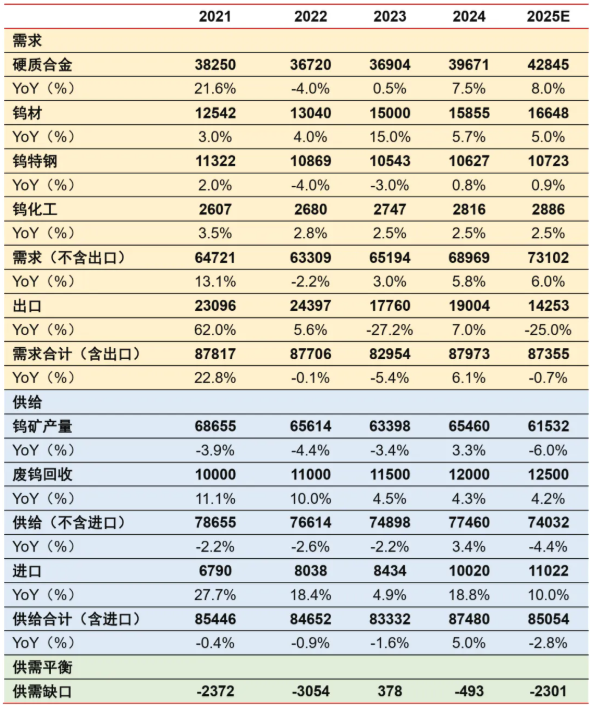

4. 鎢:鎢矿开采指标收紧,鎢价或将强势运行

在鎢礦開採總量控制指標的約束下,我國鎢資源開發逐漸合理有序,相對於開採總指標的超產幅度已經從2015年的54.9%快速下降到2024的11.4%。全球鎢礦新增項目有限,短期內難有大量鎢資源釋放,我們預計2026年全球鎢精礦供應量爲8.5萬金屬噸。

國內鎢行業供需平衡:我們預計2025年國內鎢需求總量(不含出口)將達到73102金屬噸,同比增長6.0%,2025年2月4日,商務部、海關總署對鎢、鉬、碲、鉍、銦相關物項實施出口管制的決定,我們預計2025年鎢出口或同比下降25%,則國內鎢需求總量(含出口)爲87355噸,对应钨行业供需缺口爲2301噸,供需缺口将爲钨价形成有力支撑,鎢價或將強勢運行,我們預計2025年黑鎢精礦(65%)價格或將上行至27.5-30.0萬元/噸。

資料來源:安泰科,鎢鉬雲商,中國鎢業協會,中信證券研究部預測

5. 鉻:供需共同催化下有望迎來新一輪景氣週期

金屬鉻主要作爲合金添加劑應用於高溫合金、特種合金鋼、濺射靶材等領域,受益於終端軍工、航空航天、燃氣輪機等需求增長,戰略價值逐步凸顯,國內外需求快速增長。金屬鉻供給格局集中,核心壁壘是原材料鉻鹽產能,截至2024年底,國內CR3超80%。海外方面,目前除中國外僅英國、法國、俄羅斯具備金屬鉻產能,其中俄羅斯產能受制裁影響原料採購及產品出貨均受到較大限制,全球金屬鉻供給整體偏緊。

看好供需共同催化下金屬鉻景氣度向上超預期,產品價格有望持續上漲。

製造業安全也需要關注需要密切注意的是,近期中國的出口審查舉措,已經不侷限於以稀土爲代表的戰略資源品,10月9日的出口許可要求涵蓋了能量密度≥300Wh/kg的鋰電池、關鍵材料及設備。此次出口管制是中國第一次在新能源製造裝備領域實施“技術級”審查。

雖然出口管制並不等於禁止出口,但有些關乎國家安全、製造技術優勢的領域,不只是一個商品,也是產業命脈和中國相對競爭優勢所在,不能輕易“賤賣”或是無條件的對外技術轉讓。中國在許多具有全球競爭優勢的製造領域存在“內卷外化”傾向,並沒有將份額優勢轉變爲利潤。儘管中國在諸多製造業領域存在強大優勢,但在逆全球化的趨勢下,即便歐美國家不直接參與傳統製造業投資,印度、越南、印尼、中美、南美等國家也願意加大在這些領域的投入,或早或晚中國一定會面對這些海外供應鏈的競爭。因此,除了戰略資源品,製造業的“鏟子”同樣需要保護。

在關鍵領域,無論是資源、化工爲代表的傳統製造業,還是鋰電、光伏、電車、無人機等新興製造業,健全適當的出口審查制度,是確保產業鏈長期安全、促進企業優勝劣汰和併購重組,將中國企業的份額和技術優勢轉化爲豐厚的利潤,以支持頭部優質公司繼續做強,持續用創新(而不是內卷)來建立“護城河”的戰略舉措。在此長期戰略執行的過程中,可能會浮現出大量製造業的投資機會,而這些領域的公司利潤率普遍不高,估值也處於市場相對窪地,這是未來不可忽視的新的投資線索。

長期來看,中國製造業在全球的利潤佔比向增加值佔比靠攏的過程,就是股票市場市值倍增的過程。

中國製造業總產出和增加值均全球領先

資料來源:OECD TiVA database,VoxEU,中信證券研究部

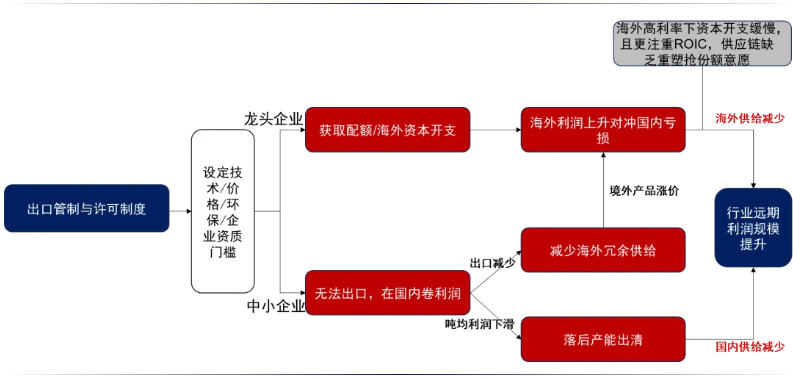

近期,中國分別對鋰電池、負極材料、超硬材料實施了出口管制,從行業共性上來看,這些都是中國在全球供給佔據主導地位的產業。近期的出口管制和出口許可制,既是彌補漏洞和完善制度維護國家利益,也有助於對外挺價、對內反內卷加速出清落後產能,具備合規能力和全球化運營經驗的頭部企業,反而可能獲得更穩定的海外份額與更好的盈利水平。考慮到短期利潤兌現、中期景氣回升和長期敘事邏輯的平衡,當前仍然主要關注偏上游的資源板塊和傳統製造業。

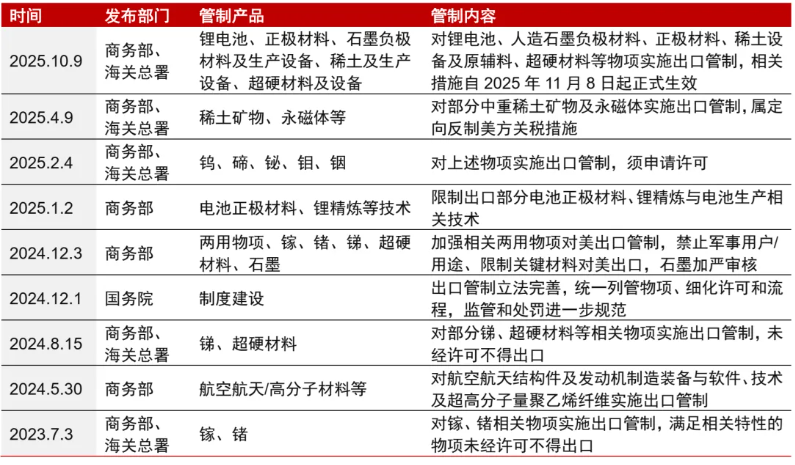

我國近期出口管制政策梳理

資料來源:工信部,市場監管總局,商務部,國家海關總署,中信證券研究部

出口管制政策產業影響鏈條

資料來源:中信證券研究部

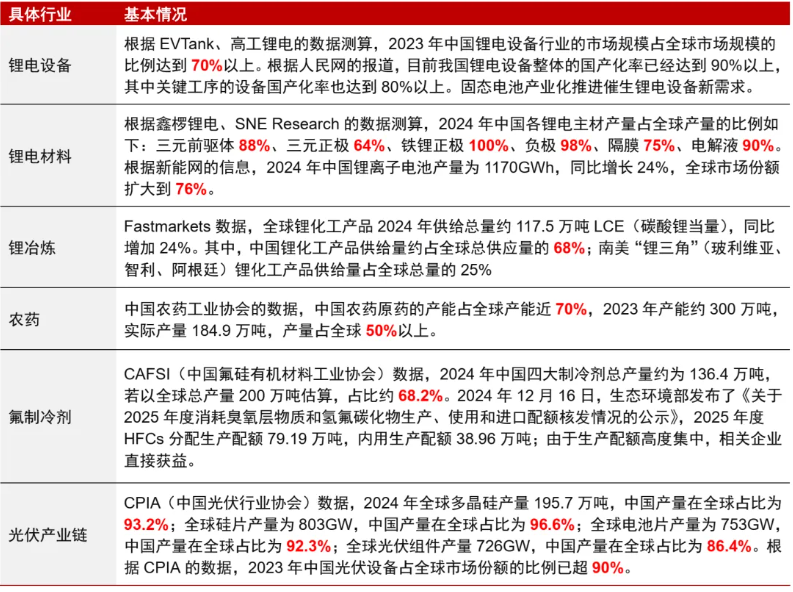

中國具有極強的全球絕對份額和技術優勢的代表性行業

資料來源:工信部,市場監管總局,商務部,國家海關總署,中信證券研究部

本文作者:中信證券研究,來源:中信證券研究,原文標題:《安全爲先:從資源到製造》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。