當華爾街投資機構們從自 2022 年以來最慘烈的下跌中緩過神來,在隨後不久迎來由全球AI投資熱潮全面推動的新一輪牛市,然而自今年以來,在DeepSeek引領的“極低成本AI訓練/推理”新範式席捲全球帶動資金轉向中國市場以及特朗普政府掀起“關稅風暴”等因素共同推動下,美股牛市曲線愈發向熊市軌跡靠攏。

與此同時,同樣自2025年以來,跨越大洋與拉丁美洲的許多非美國的世界市場卻斬獲令投資者們豔羨的漲幅,長期以來在全球股市中一騎絕塵的美國股市大幅跑輸歐洲、亞太以及拉美市場中的多國基準股指。

統計數據顯示,德國、波蘭、西班牙、巴西等國的基準股指今年迄今已普遍上漲多達 20%,可謂大幅跑贏今年以來分別下跌約 3%和 6%的標普 500 指數與納斯達克100指數。

值得注意的是,跟蹤上述外國市場股指且在美國股市交易的ETF資產漲幅表現甚至比該國基準股指更佳,許多漲幅超過 20%,讓投資者們不禁追問:“怎麼做到的?這是如何發生的?”

這些全球市場正在持續跑贏美國股市,但是特朗普政府掀起的關稅巨浪以及新一輪全球貿易戰並非唯一原因。

儘管美國總統唐納德·特朗普掀起的新一輪貿易戰在全球各國引發擔憂,國際貨幣基金組織此前在4 月 22 日甚至大幅下調了全球經濟增長預期,投資者們仍發現估值低得多的海外市場在當地刺激性的貨幣/財政政策或科技發展推動下,往往比美國股市更具投資吸引力。

因此導致這一“股票市場範式轉變”的並不只是特朗普政府顛覆性的全球貿易政策。華爾街的全球市場策略師們指出,隨着所謂的“美國例外論”走向崩塌,海外市場股票估值更便宜、(德國等國)的刺激措施比美國激進得多,再加上一些有利海外市場的科技發展趨勢,共同造就瞭如今的全球先鋒股市與美國股市的表現差距。

DataTrek Research 聯合創始人尼古拉斯·科拉斯在一份客戶報告中寫道:“經過超過 10 年的‘美國例外論’交易模式,全球投資者很快重新認識到地理多元化的配置價值。”

科拉斯領導的分析團隊表示,在美國仍然主導的顛覆性創新等因素下,適度超配美股仍有邏輯,然而如今低配海外市場也有“錯失超額投資收益”的風險,因爲歐洲、中國與美國這三大經濟體之間的貨幣與財政政策的巨大分化“已經無法忽視”。

經濟學家與分析師們普遍認爲,關稅敘事不斷變化,令預測市場強弱表現更具挑戰。富國銀行的投研主管達雷爾·克朗克表示:“這是一個非同尋常的範式轉變時刻——地緣政治、貿易、全球安全協定與去全球化加速同時碰撞,可謂進一步重置了全球秩序。金融市場正成爲這些事件的實時傳導機制。”

市場風險仍牢固存在,但全球投資者已聚焦於重新發現美股之外的多元化股票市場投資機遇,美國股市主導世界的時代已經結束。全球最大規模資管巨頭貝萊德近日表示,投資者們必須將目光投向美國科技巨頭之外,關注歐洲價值股和亞洲人工智能創新者。

“美國例外論”持續褪色

過去十多年,“美國例外論”席捲全球,美國市場的投資者們長期享受到了全球最佳回報,但是當前“美國例外論”可謂出現重大裂痕,特朗普政府近期重磅發起或擬推行的一系列激進的對外加徵關稅政策,令越來越多投資者擔憂美國經濟陷入“滯脹”甚至“深度衰退”風險,這也是近期美元資產持續走弱的核心邏輯。

美國股市的表現長期以來遠遠超過全球大多數股市。但在今年,特朗普政府在關稅問題上反覆無常推動美國企業與消費者信心大幅降溫,以及大幅削減聯邦政府支出的舉措,可謂全面打壓美國經濟基本面前景以及美國股市的吸引力。百達資產管理公司駐香港高管Andy Wong表示,投資者們已經從相信“TINA”(美國資產無可替代)轉變爲相信“TIARA”(存在真正的替代選擇)。

從歷史上看,根據多種統計指標,美國股市的表現長期優於世界其他地區。State Street Global Advisors 去年 11 月的一份統計報告顯示,自 2013 年來的每一個滾動十年期,美股均跑贏其他G6 國家。

此外,自2013年以來,美國小盤股在每10年的滾動期內都表現優於外國小盤股。自2010年以來,在每一個滾動的10年期間,美國價值和成長型股票的表現都優於非美國股票。但今年華爾街表現不佳,海外市場集體崛起。

DataTrek Research的一份研究指出,自 2015 年起,MSCI 新興市場指數平均每個100 天期間落後標普 500指數大約 3.8 個百分點。在這十年期間,五次罕見超越標普500指數之後,新興市場隨後平均再次落後 5.7 個百分點。

但是,DataTrek Research在研究中還指出:“全球貿易政策的不確定性與過去十年間全球市場所經歷的任何情況都截然不同。因此,歷史回報區間可能不如更具相同可比性的條件下可靠。”

美國股市估值層面,在經歷2月以來的向下回調曲線之後相比於全球多數股市而言仍然高得多。來自Research Affiliates的多資產策略首席投資官吉姆·馬斯圖爾佐表示,美股估值已相當昂貴,而面向全球的關稅政策的推出正是引發美股回調的重要催化劑。相比之下,歐洲和新興市場即便在今年漲幅擴大後,估值仍更合理,而美国股市在經歷回调后估值仍然昂贵。即使經歷今年的強勁漲幅之後,歐洲股市預期市盈率仍然相比於美國股市折價約30%。

“我們看到發達市場、發展中市場與美國之間出現的劇烈分化,其中一個原因是投資者們意識到美國被高估。”馬斯圖爾佐表示。

該投顧公司的長期估值模型顯示,英偉達、蘋果以及特斯拉等大型科技股所主導的美國大盤股在全球各類資產中估值最貴。基於該估值模型,Research Affiliates預測未來 10 年美國股票名義平均回報率將低於 4%,而中國等新興市場、歐洲以及其他發達國家則在 8%–9% 左右。

“從估值角度看,南美市場仍然頗具吸引力。”他補充道。此外,在他看來即便今年漲約 27%的波蘭,估值仍顯得略微便宜。

匯率趨勢——即投資者們長期持有美元資產信心因特朗普政府帶來的巨大不確定性而大幅削減導致的美元貶值趨勢,也在幫助海外市場估值抬升趨勢。過去十年美元持續強勢令海外投資難度不斷加大,但美元走軟(WSJ 美元指數今年已跌逾 6%)給世界市場帶來順風,即便在關稅政策衝擊之前美元貶值邏輯也是非美國股市走高的核心支撐因素。

今年以來,全球投資者們長期以來堅定信仰的所謂“美國例外論”邏輯似乎開始出現重大裂痕。特朗普政府4月初祭出面向全球各國的關稅舉措與面向汽車行業高達25%關稅,所有美元資產步入暴跌軌跡,“美國例外論”逐漸崩壞,此後不久,特朗普欲罷免鮑威爾威脅到美聯儲獨立性而導致全球資金對於美元資產的持有信心大幅削減,加之多数投资者押注特朗普激进關稅政策带来的通胀卷土重来趋势,可能令近年來因通脹持續高企而錢包捉襟見肘的美國消費者們愈發削減支出,“美國例外論”坍塌之勢可謂加劇。

金融巨頭野村發佈的一份研報稱,美國經濟衰退的風險正在上升,需要警惕美國股市下跌與美國經濟疲軟之間可能出現的非線性負反饋循環(即股市大跌削弱信心和消費,進一步拖累經濟,反過來又打擊股市)。野村表示,一旦出現美國衰退並伴隨大規模的財富毀滅,再考慮到近期外國主權債券收益率明顯上升且一些“非美國股市”的低估值與強勁基本面吸引力,此時數萬億美元的海外資金就有可能開始大幅撤出美元資產。

歐洲央行堅持寬鬆,而美聯儲受困於通脹預期

在美聯儲因擔憂“通脹猛獸”捲土重來而不願重啓降息週期之際,歐洲央行已連續九個月放鬆貨幣政策,爲歐洲經濟觸底反彈提供了重要提振。

晨星首席歐洲市場策略師邁克爾·菲爾德指出,自去年年中以來,歐洲經濟開始相對於美國大幅改善。由於通脹較溫和,歐洲央行有更廣闊的降息空間,並已付諸行動。“這爲歐洲描繪了更好的經濟圖景,”菲爾德在報告中解釋道。

目前歐元區基準利率僅僅 2.5%左右,英國更高;歐元區的通脹距 2%目標僅約 20 個基點。經濟增速差距也在收窄:去年美國經濟增速約爲歐盟的兩倍,今年經濟學家們普遍預期歐盟 GDP 增速1.3%–1.4%,與美國 1.7% 的GDP預期增速相比,GDP增速差距可謂大幅收窄(雖然這些預測現在仍然充滿不確定性)。

與此同時,因特朗普政府淡化北約承諾,德國等歐洲國家正大幅提高國防開支以及大幅提高財政支出來支持面臨特朗普關稅重壓的本國GDP增長曲線。

來自Swissquote Bank的高級分析師伊派克·奧茲卡德斯卡婭 表示:“我認爲,軍事國防支出獲批是今年歐洲股市大幅跑贏美國的主要驅動因素;軍事與防務類股票獲得了重要的大規模資金流入。”“特朗普關稅政策帶來的不確定性最近對市場情緒造成了影響,但加強軍事和基礎設施建設可能會大幅推動當地經濟增長,而且基本上不會出現以同樣的速度助長通貨膨脹率,從而給歐洲央行提供支持的餘地。”

FactSet 數據顯示,MSCI 歐洲 航空航天與防務指數今年漲幅逾 48%。

與此同時,Clearbridge Investments 全球增長主管伊麗莎·馬森表示,財政與軍事國防類支出共同推動下,經濟增長與企業利潤前景也正轉向有利於歐洲而不是美國市場。

“在全球資產配置者尋找最佳的風險調整投資回報時,美國市場不再是唯一選擇,”她寫道。“我們認爲,歐洲現在提供了從歷史低谷提升盈利並實現估值大幅擴張的更佳設置。”“未來五年,北約歐洲成員國的國防開支預計每年將增加2000多億美元。”

德國DAX指數領漲歐洲股市

衡量市場表現有多種方式——國家基準指數、美元或本幣計價指標以及 ETF資產,但對於美國市場的龐大投資者羣體而言,ETF 是最易獲得全球市場配置敞口的途徑,且許多ETF 集中持有跑贏大盤的重要公司。

雖然倫敦和巴黎的主要基準指數今年迄今上漲不到3%——仍然跑贏今年以來處於下跌軌跡的標普500指數,但德國DAX指數涨幅高达16%。3月18日,歐洲最大規模的經濟體德國公佈了高達5000億歐元的財政刺激計劃,當時立法者們批准了一攬子軍事和基礎設施支出。

以下是一些今年迄今價格表現最佳的在美國股市上市交易的歐洲市場 ETF:

iShares MSCI Germany ETF(EWG) 今年上漲 27%,接近歷史新高。大幅受益於 3 月 18 日德國議會批准的高達5000 億歐元軍事國防和基建刺激方案。該ETF的主要持股包括德國軟件巨頭SAP,占該基金权重的16%,工業巨頭西門子和萊茵金屬以及金融巨頭安聯和德意志交易所,這些公司的ADR交易價格在美國股市均創下新高,SAP市值更是一躍超過光刻機巨頭阿斯麥,位列歐洲最大市值上市公司。

iShares MSCI Poland ETF(EPOL) 今年上漲逾 40%,波蘭WIG股票指數已經漲約 27%,波蘭大型银行以及科技公司获得的投资规模激增是主要驱动。ETF和WIG指數中最大的組成部分是PKO Bank Polski,一家消費和商業銀行。FactSet表示,在2024年上漲69%之後,今年的每股收益預計將增長20%。也許更重要的是,波蘭正在见证科技工作岗位激增。今年早些時候,谷歌母公司Alphabet签署了一项在波蘭开发人工智能大型计算中心的协议,该公司在波蘭擁有欧洲最大规模的工程中心之一,擁有2000多名員工。微软也宣布将在波蘭大规模投资。

iShares MSCI Spain ETF(EWP) 今年上漲逾 32%,西班牙IBEX 35 指數今年升逾 16%。iShares MSCI Italy ETF(EWI) 今年上漲 25%,意大利 FTSE MIB 指數升逾 12%。

晨星首席歐洲市場策略師強調,大約兩年來,南歐經濟體一直是歐洲大陸的增長引擎,西班牙處於領先地位,而法國和德國則相對落後。“關於西班牙,該指數中的許多公司股價都表現得相當不錯,而且得益於旅遊業繁榮增長局面,西班牙的實體經濟也一直表現良好。”

按照ETF測算,其他今年迄今歐洲表現亮眼的股票市場包括:

iShares MSCI Austria(EWO) 上漲 31%(奧地利ATX指數 +17%)

iShares MSCI Switzerland(EWL) 上漲 18%(瑞士SMI指數 +4%)

iShares MSCI Sweden(EWD) 上漲 19%(瑞典OMX斯德哥爾摩指數下跌 1%)

南美股市驚豔全球投資者

iShares MSCI Brazil(EWZ) 今年迄今上漲逾 17%,巴西Bovespa 指數今年迄今升 14%。巴西擁有中國所需的幾乎所有大宗商品與原材料,能利用關稅環境持續擴大出口。

儘管特朗普宣佈對於巴西全部進口商品徵收10%的全面關稅,但這一南美最大規模的經濟體正在成爲貿易戰的潛在大贏家。巴西擁有中國所需的極爲豐富原材料、大宗商品以及農業產品,其中包括牛肉、大豆、鐵礦石和原油。巴西也是亞洲以外最大規模的鞋類生產國。

iShares Mexico ETF(EWW) 上漲 26%,墨西哥IPC 指數升約 16%。儘管關稅威脅可能拖累出口佔 GDP 三分之一的墨西哥,但許多在美設廠的墨企可部分避開特朗普關稅舉措。

嘉信理財董事總經理兼首席全球投資策略師傑弗裏·克萊恩託普在一份報告中表示,關稅威脅着墨西哥經濟的衰退預期,因爲該國三分之一的國內生產總值來自出口,約80%進入美國。

然而,克萊恩託普補充道,對墨西哥公司的影響可能會大幅減弱,因爲墨西哥對美國的最大規模出口是在墨西哥經營的美國公司生產的商品,墨西哥最大規模的出口商是總部設在美國的汽車製造商們,因此通過貿易談判來達成有利於美墨雙方的協議的可能性非常大。此外,許多墨西哥公司在美國境內都有大型業務或者大型工廠,比如Cemex。這些商品不會被徵收關稅。

iShares MSCI Chile(ECH) 上漲近 27%,智利IPSA 指數今年迄今上升近 22%。通脹回落促使智利央行降息,銅與鋰出口仍頗具戰略價值。

經濟合作與發展組織在1月份的一份報告中表示,智利的經濟增長在2024年穩步復甦,今年的經濟增長前景仍然樂觀。通脹下降使智利央行得以繼續其寬鬆週期,儘管央行因全球不確定性而暫停降息。

智利也受到特朗普政府4月份宣佈的10%對等關稅的影響,儘管智利辯稱,兩國於2004年簽署的自由貿易協定證明了將徵稅降至最低的合理性。不過,特朗普政府也在考慮對銅徵收關稅,這讓智利官員感到擔憂。

智利是世界上最大規模的銅生產國,也是美國戰略金屬的最主要供應商。它也是鋰的主要生產國,鋰對包括電動汽車在內的各種電池類型至關重要。

歐洲銀行股表現亮眼,羨煞華爾街銀行業巨頭們

歐洲銀行股股價今年以來可謂大幅跑贏華爾街的同行們。儘管近期市場波動,但貝萊德的統計數據顯示,這些歐洲銀行目前的市淨率較30年平均水平折讓了25%。

這種低估局面可謂大幅掩蓋了歐洲銀行業結構性改善的背後:成本削減、信貸資產質量提升,以及有利於提高股東回報率的政策,例如計劃在未來三年內通過股息和股票回購力爭將30%的市值返還給投資者們。

從技術圖表來看,多隻歐洲銀行股已經處於強勁的“看漲圖表模式”。

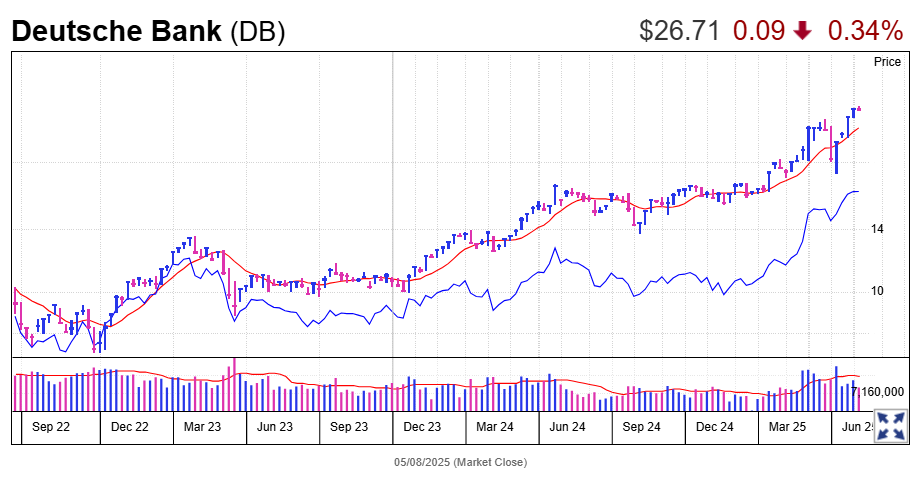

德意志銀行在美股市場的ADR交易價格創 2015 年 10 月來新高,今年迄今漲逾 56%。4月29日,這家德國銀行公佈的稅後利潤意外增長了39%,超過了市場利潤預期,第一季度的業績使德意志銀行有望實現雄心勃勃的2025年目標。

來自英國的巴克萊銀行、NatWest、來自西班牙的BBVA均突破關鍵的看漲買點。

中國股市強勢崛起,大幅跑贏美國

即使是特朗普掀起的貿易戰的最直接目標中國,其股市的基準指數今年以來也大幅跑贏美國股市,並且經歷大漲後的預期市盈率以及市銷率等核心估值指標相比於標普500指數與納斯達克100指數仍然顯得被大幅低估。

香港恒生指數年初至今回升 13.5%,恒生科技指數今年迄今上漲16%(今年漲幅最高一度超30%),上證綜指基本持平,但仍優於標普 500指數。中國互聯網 ETF Krane CSI China Internet(KWEB) 今年迄今上漲逾 12%,大幅跑贏標普500指數与纳斯达克100指數,甚至跑贏微軟與谷歌這兩大美國軟件領域領軍者。

來自Swissquote 的奧茲卡德斯卡婭指出,DeepSeek 所引領的史無前例的中國人工智能投資熱潮可謂持續提振中國科技股,中國大型科技企業(比如阿里巴巴與騰訊)擁有開發顛覆性科技產品的實力,並且企業端與個人消費端對於新AI技術的接受度不斷提高。

從近日全球股債市場走勢來看,隨着全球投資者們長期以來堅定信仰的所謂“美國例外論”邏輯開始出現重大裂痕,“東昇西落”之勢愈發明顯——自2月以來中國資產表現遠勝於美國資產整體價格走勢。

長期以來,投資界幾乎一致認爲,微軟、谷歌以及英偉達等美國科技巨頭們仍然是全球質量最高的公司,它們擁有市場主導地位、驚人的盈利能力和充足的現金儲備。但是現在的問題在於,這些優勢是否早已被反映在當前的股價中?且當前估值相比於2022年歷史性的暴跌時期高得多,特別是當美國經濟因關稅政策而愈發低迷、企業在人工智能領域的巨大投資可能無法達到預期效果,以及估值更具優勢且盈利潛力強勁的中國科技巨頭們今年以來強勢崛起的情況下,這種優勢是否正面臨威脅。

對於中國股市——即港股與A股市場而言,DeepSeek重磅推出的具備劃時代意義的“超低成本AI大模型”帶動大模型開始深度滲透至中國各行各業,以及阿里巴巴強勁業績與阿里所展現出頗具雄心壯志的“人工智能超級藍圖”,已經成爲全球投資者重新評估中國資產的前所未見“牛市催化劑”,而這些投資者本來已經對美國科技股愈發高企的估值感到擔憂。

隨着中國人工智能初創公司DeepSeek全面崛起,並且引領以“極低成本”和不輸OpenAI的“高能效”爲核心的全新“AI大模型算力範式”,DeepSeek開始與醫療、金融和教育等各行業,以及與消費電子等應用終端深度融合帶來的AI創新產品/服務,有望帶動中國半導體、SaaS軟件、雲計算乃至所有行業銷售額和營業利潤步入新的增長範式,最終推動全球投資者們對於中國股市,尤其是科技股的看漲熱情。

在衆多外資機構看來,一大批從美國市場流出的資金或將大規模湧向兼具明顯的估值與基本面優勢的中國市場。DeepSeek點燃的中國科技股狂歡之火帶動中國股市(包含港股與A股)領跑全球,疊加促消費政策預期升溫,估值遠低於美股的中國股市對於這些從美國出逃的龐大資金可謂是吸引力十足。

作爲“東昇西降”的最新旗手,華爾街大行花旗集團直接對中美兩國股市給出分化的展望——下調美國股市評級至“中性”,上調中國股市評級至“增持”,並且強調“美國例外論”至少暫停了。花旗集團表示,考慮到DeepSeek在人工智能技術方面的突破、政府對科技行業的支持以及估值仍然很低,即使在最近反彈之後,中國股市看起來也很有吸引力。