FOREXBNB獲悉,中指研究院發文稱,2025年上半年,300城住宅用地出讓金同比增長27.5%,其中一線及二線城市出讓金增長均超40%,而三四線城市仍小幅回落。城市集中度來看,上半年TOP20城市宅地出讓金佔全國比重升至68%,杭州、北京涉宅用地出讓金均超千億元,杭州出讓金已接近去年全年水平。頭部房企投資策略趨於一致,投資拿地進一步聚焦,疊加核心城市優質地塊供應力度加大,上半年北上深、杭州、成都多宗地塊競拍出高溢價。

從趨勢來看,預計下半年土地市場仍將延續“縮量提質”模式,北上深、杭州、成都等熱點城市核心地塊憑藉稀缺屬性或將保持高溢價成交,而多數三四線城市土地市場則繼續以底價成交爲主。同時,專項債收購閒置存量土地有助於改善市場供求關係及房企資金壓力,是推動房地產止跌回穩的關鍵舉措,也是下半年政策重點落實方向。

300城:上半年核心城市加快推出優質地塊,帶動300城住宅用地出讓金同比明顯增長

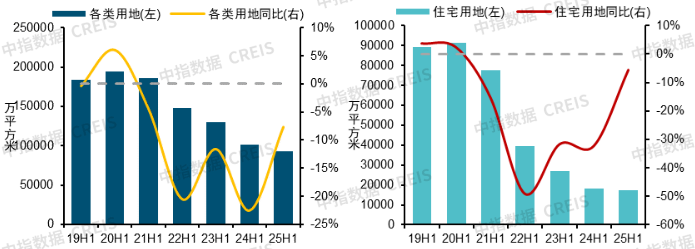

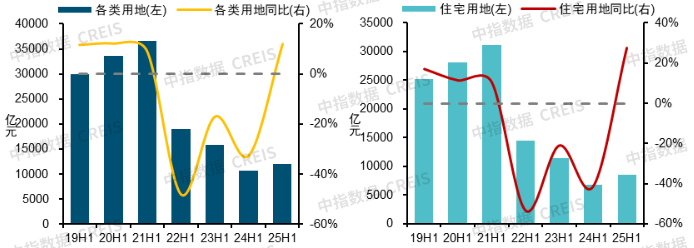

圖:歷年上半年300城各類用地和住宅用地成交規劃建面及同比

圖:歷年上半年300城各類用地和住宅用地出讓金及同比

注:數據統計口徑爲公開招拍掛市場成交地塊。自2025年起,中指數據擴大了300城土地覆蓋範圍,目前已涵蓋全部地級及以上城市,歷史數據爲可比口徑

2025年以來,隨着重點城市新房市場邊際改善及優質地塊供應力度加大,核心城市優質地塊土拍熱度維持高位,出讓金同比增長,但整體推出、成交面積同比仍下降。

各類用地:根據中指數據,2025年上半年,300城各類用地推出规划建筑面积为10.8億平方米,同比下降11.6%,成交9.3億平方米,同比下降7.7%。出讓金方面,2025年上半年,300城各類用地出让金1.2萬億元,同比增長11.9%。

住宅用地:根據中指數據,2025年上半年,300城住宅用地推出規劃建築面積爲2.1億平方米,同比下降19.4%,成交1.7億平方米,同比下降5.5%,降幅較去年同期收窄26.7個百分點。出讓金方面,2025年上半年,住宅用地出讓金0.86萬億元,同比增長27.5%。

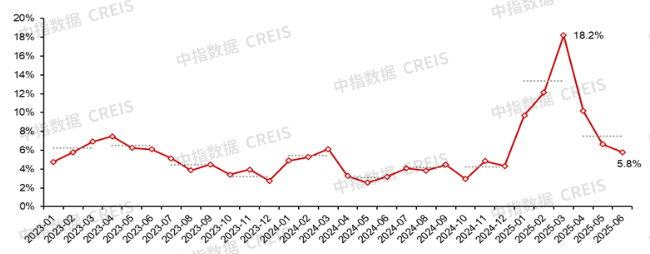

圖:2023年以來300城住宅用地月度和季度平均溢價率走勢

上半年,住宅用地溢價率高於去年同期水平,但二季度以來有所回落。一季度,在覈心城市加大優質地塊推出節奏及房企投資策略趨同影響下,多宗地塊競拍出高溢價,北京、杭州、成都地價紀錄多次被刷新,溢價率上升明顯。根據中指數據,一季度300城住宅用地平均溢價率達13.4%,二季度尤其是5月以來,由於熱點城市核心地塊供應力度有所減弱,同時房企投資保持審慎態度,土地市場有所降溫,5月僅上海、杭州、成都等核心城市部分地塊房企參拍積極,其餘地塊多底價成交,二季度平均溢價率爲7.7%,6月,300城宅地平均溢價率爲5.8%。

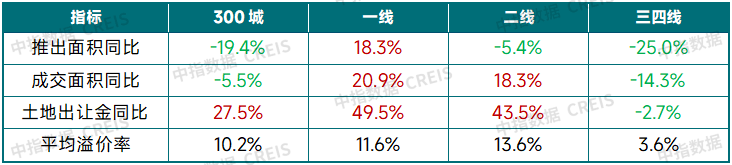

各梯隊:一二線城市成交面積、出讓金同比均增長,三四線城市土地市場仍面臨壓力

表:2025年上半年300城各線城市住宅用地推出和成交相關指標同比變化

上半年一二線城市住宅用地出讓金同比增長明顯,三四線城市土拍表現持續較弱,分化現象延續。根據中指數據,2025年上半年,房企在一線城市投資佈局較爲積極,住宅用地推出、成交面積同比均增長,出讓金同比增幅達到49.5%;二線城市今年以來多地持續加大優質地塊供應,帶動成交面積、土地出讓金分別增長18.3%、43.5%,平均溢價率13.6%,其中杭州、成都土拍熱度較高,也是房企重點拿地區域,而其餘多數城市土拍較爲平淡;三四線城市上半年住宅用地推出、成交面積延續縮量態勢,平均溢價率也处于较低水平。

重點城市:上半年TOP20城市宅地出讓金佔全國比重約68%,杭州、北京出讓金超千億元

表:部分重點城市土拍優化政策

爲了提升房企參拍意願,近幾年各城市持續優化土拍相關政策。如土地供應結構不斷優化,持續加大核心區地塊供應,北京、廣州等核心城市在2025年土地供應計劃中明確土地供應向中心城區、軌道站點周邊傾斜,加大核心板塊的優質地塊供應力度;上半年杭州、成都核心區供應地塊佔比均在5成左右。減輕房企土地出讓金支付壓力方面,無錫、西安等地均支持土地出讓金分期支付,同時西安也提出繳納50%土地出讓價款的項目,可先行辦理國有建設用地使用權預登記、規劃、建設等相關手續,支持“拿地即開工”。此外,在中央“好房子”建設導向的推動下,去年以來,多地加快优化地块規劃设计条件,包括放寬陽臺、公共空間計容規則,支持建設立體生態住宅等。

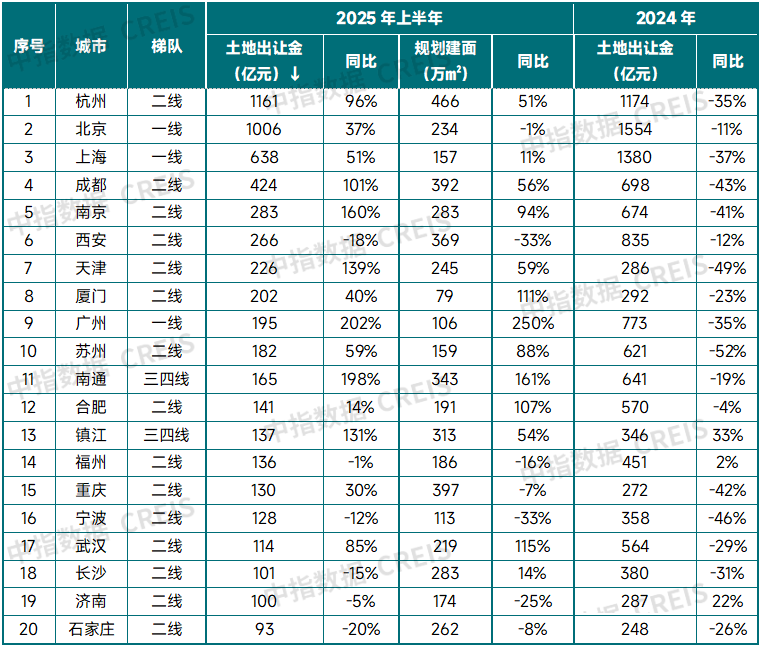

表:2024年及2025年上半年全國住宅用地出讓金TOP20(全市)

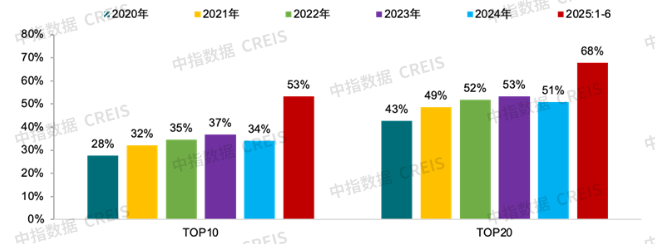

圖:2020年以來不同城市住宅用地出讓金佔全國的比重(全市)

從城市集中度來看,上半年TOP20城市出讓金佔全國比重約68%,佔比明顯提升。根據中指數據,2025年上半年,共有19個城市宅地出讓金超百億元,除南通、鎮江(多爲本土國企獲取)外,均爲核心一二線城市,其中杭州、北京涉宅用地出讓金均超千億元,杭州出讓金已接近去年全年水平。城市集中度來看,上半年TOP20城市出讓金佔全國比重爲68%(2024年全年爲51%)。值得注意的是,核心城市土地集中供應或造成後續項目集中入市,競爭或有所加劇。

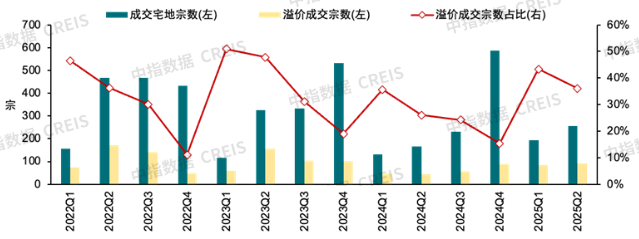

圖:22個重點城市2022年以來宅地季度溢價成交情況

土拍熱度方面,房企拿地進一步聚焦影響下,核心城市優質地塊競爭加劇。根據中指數據,2025年上半年,22個重點城市住宅用地溢價成交佔比39.2%,較去年同期提升8.9個百分點,二季度以來土拍情緒有所走弱,溢價成交佔比爲36.1%,較一季度下跌7.2個百分點。

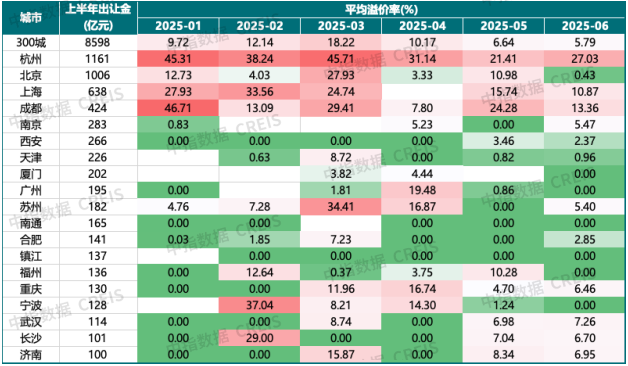

表:2025年上半年出讓金超百億城市平均溢價率變化(全市)

重點城市中,2025年上半年,杭州平均溢價率達35.5%,上海、成都平均溢價率均超20%。但5月以來,多個重點城市土拍情緒有所轉弱,具體來看:

上海、杭州、成都土拍熱度相對較高,房企拿地意願強:上半年,上海成交宅地合計28宗,有21宗溢價成交,其中7宗溢價率超30%,2宗溢價率超40%,同時5月31日,徐匯東安新村第三宗地塊以341.35億元協議出讓,今年以來徐匯東安新村三宗地出讓金累計達523.03億元,刷新全國地價總價紀錄。杭州成交宅地合計69宗,53宗溢價成交,其中29宗溢價率超40%。一季度杭州三次刷新地價紀錄(3月28日,杭州地價單價最高紀錄達88029元/㎡),二季度以來,核心區優質地塊仍能實現溢價成交,平均溢價率維持在20%以上。成都繼續加大優質地塊供應力度,成交宅地合計56宗,28宗溢價成交,其中11宗溢價率超30%,5宗溢價率超40%,3月成都宅地樓面價也兩次刷新記錄,3月11日及27日,分別位於高新區和錦江區的核心板塊依次突破3萬元、4萬元/平方米,其中3月27日成交的錦江區柳江街道溢價率達到106%。

北京、蘇州、寧波等地優質地塊房企舉牌意願強,但市場分化較明顯:上半年,北京成交宅地合計22宗,9宗溢價成交,3宗溢價率超20%。一季度,兩度刷新地價紀錄(3月18日,海淀樹村地塊成交樓面價102347元/㎡),二季度以來成交地塊質量一般,多底價成交。蘇州成交宅地合计35宗,12宗溢價成交,其中蘇州工业园区东板桥河西地、吳中區蘇地2025-WG-Z09號地塊溢價率分別爲45.3%、39.3%,其餘地塊多爲底價成交。

另外,武漢、南京、濟南等重點城市優質地塊也相繼高價成交。6月30日,武漢江岸区中山大道与新兴街交汇处地块经过106輪競價,該地塊被綠城以6.645億元的價格競得,成交樓面價27920元/平方米,溢價率54.4%,成为武漢住宅成交樓面價历史记录第二名。4月30日,南京建鄴區地塊成交樓面地價45053元/㎡,位列南京地價歷史第二位,溢價率25.7%。6月25日,濟南歷下區文博西片區地塊被中海地產以11.1%的溢價率竞得,成交住宅樓面地價20232元/㎡,這是濟南土拍住宅用地單價首次突破20000元/㎡。

拿地企業:上半年拿地TOP100房企拿地金額同比增長33%,央國企仍是拿地主力

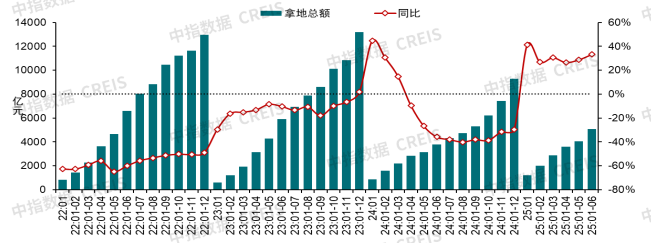

圖:2022-2025年1-6月TOP100企業拿地總額

表:2025年上半年權益拿地金額TOP20企業

2025年1-6月,TOP100企業拿地總額5065.5億元,同比增長33.3%,由於低基數影響,增幅較上月擴大4.5個百分點。拿地企業仍以央國企爲主,拿地金額前十企業中8家爲央國企,部分民企亦有一定投資強度,如濱江集團拿地金額位居前十,邦泰集團、大華集團等也進入拿地金額前二十。

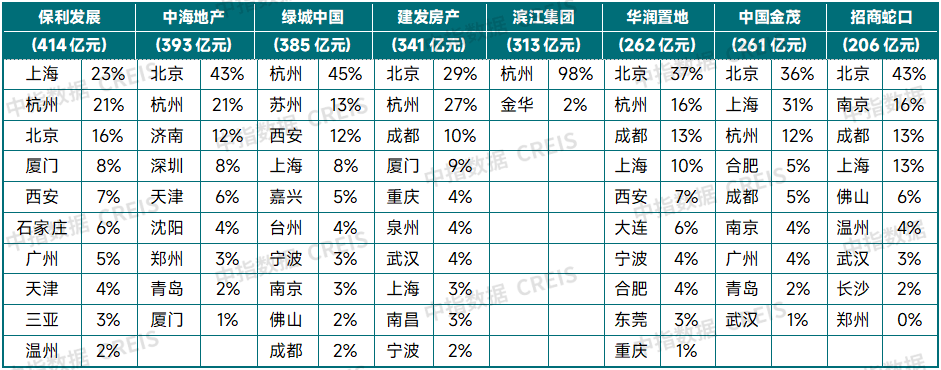

表:2025年上半年拿地超200億房企佈局前十城市佔比

重點房企佈局城市來看,北京、杭州、上海、成都等是房企重要進駐或深耕城市。根據中指監測,上半年共8家房企拿地金額超200億,其中5家房企拿地最多的城市均爲北京,2家房企在杭州拿地居首位,1家房企在上海拿地最多,中海在北京+杭州拿地金額佔比達64%,建發、華潤也超5成,綠城在杭州拿地金額佔比超40%。

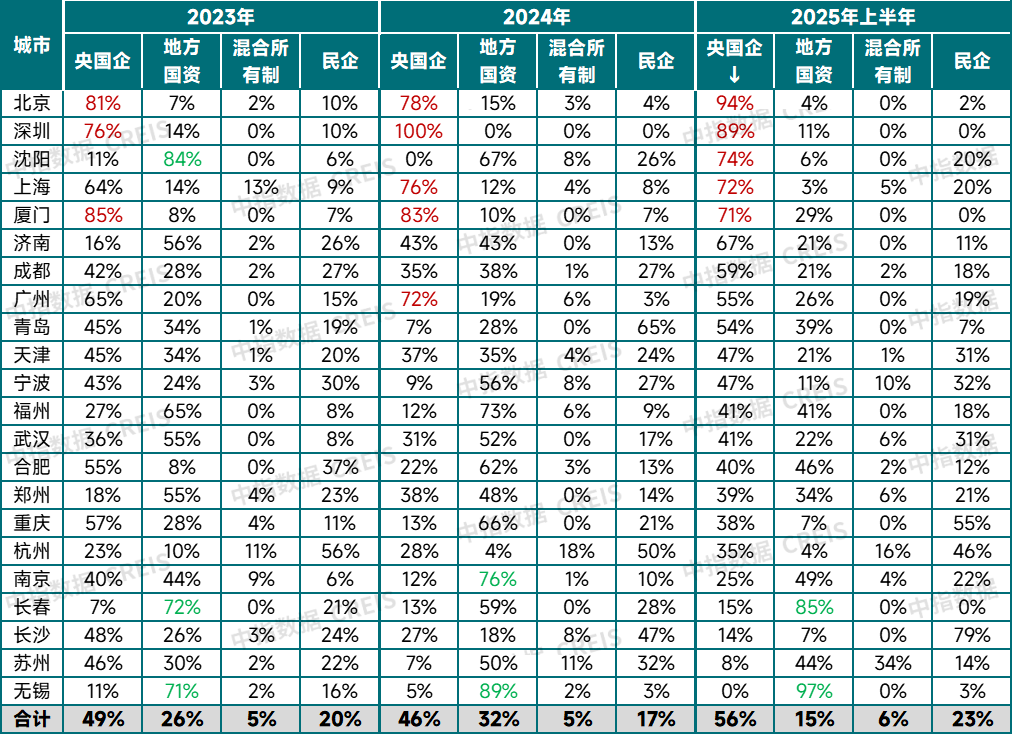

表:22城2023年-2025上半年涉宅用地不同企業拿地金額佔比情況(市本級)

注:央國企包含央企及全國化佈局的國資背景企業;地方國資包括城投公司及其他具有開發資質的地方型國企。

從主要城市拿地企業來看,根據中指數據,2025年上半年,重點22城中,央國企拿地金額佔比爲56%,其中北京、上海、廈門等地央國企拿地金額佔比均超7成;地方國資佔比15%,較2024年全年降低17個百分點;民企佔比23%,較2024年全年提升6個百分點,其中滨江补仓力度較大,帶動民企整體拿地佔比提升。

下半年土地市場展望

整體來看,2025上半年,好城市及好房子項目繼續保持較好去化,但房地產市場整體仍面臨一定壓力。房企投資策略進一步趨同背景下,核心城市土拍競爭加劇,部分優質地塊拍出較高地價。預計下半年各地在供地端的“縮量提質”模式仍將延續,北上深、杭州、成都等熱點城市核心地塊憑藉稀缺屬性或將保持高溢價成交,而多數三四線城市土地市場則繼續以底價成交爲主,部分城市可能通過優化供地結構、降低起拍價格等方式吸引房企投資佈局。對企業而言,應繼續聚焦市場確定性高的核心城市,通過新老項目平衡重啓發展,但需避免拿高價地。

同時,下半年專項債收購閒置存量土地有望加速。根據中指不完全統計,截至6月底,全國各地公示擬使用專項債收回收購存量閒置土地的數量超3700宗,總用地面積接近2億平方米,總金額超4700億元,其中7個省市已經發行的專項債超960億元(均爲專項債“自審自發”試點地區)。6月13日國常會提到“要對全國房地產已供土地和在建項目進行摸底,進一步優化現有政策,提升政策實施的系統性有效性”,預計下半年專項債收地政策將進一步加快落實,這將有助於加速當地土地市場“去庫存”,改善市場供求關係及企業資金狀況,推動市場進入新的循環。企業需把握政策窗口,推動存量商辦項目及存量土地盤活,改善資產負債表,在發展中解決過去的問題。