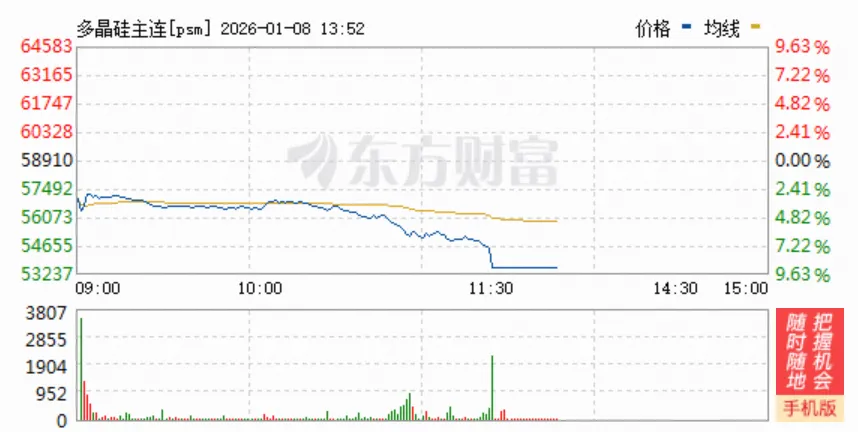

2026年伊始,多晶硅期货市场遭遇挫折。

在8日,多晶硅期货的主要合约经历了单日的大幅下跌9.00%,最终以56024元/吨的价格收盘,相较于前一个交易日的结算价下跌了5300元,交易期间价格一度触及53610元/吨的低点。2605合约同样出现了超过7%的大幅下跌,日内最低价格达到54500元/吨。现货市场也感受到了压力,根据安泰科的数据,尽管N型复投料的名义价格周环比有所上涨,但日内已经显示出下跌的压力,部分贸易商已经开始采取降价销售的策略,市场情绪迅速降温。

此次价格下跌不仅仅是资金层面的短期博弈,更是行业对2026年供需格局的悲观预期的集体释放。根据广州期货交易所和同花顺金融数据库的数据,当日主要合约的持仓量大幅减少了4212手,显示出资金撤离的迹象。这次抛售发生在下游组件生产低迷、库存积压的背景下。

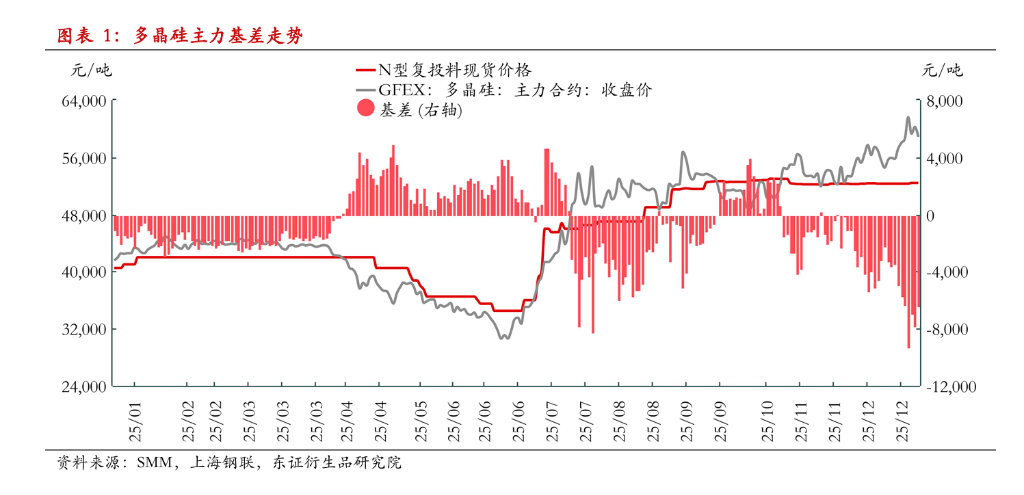

尽管市场短期内面临剧烈的调整,但机构分析认为价格的下跌空间受到成本线的制约。东证期货的有色金属首席分析师孙伟东在2025年12月25日的研究报告中指出,当前的价格波动是“梦想与现实的较量”,尽管短期内面临需求的空窗期,但行业的平均完全成本约为4.8万元/吨,预计2026年的价格将在4.2万至8万元/吨之间波动,4.2万元一线可能成为关键的成本支撑点。

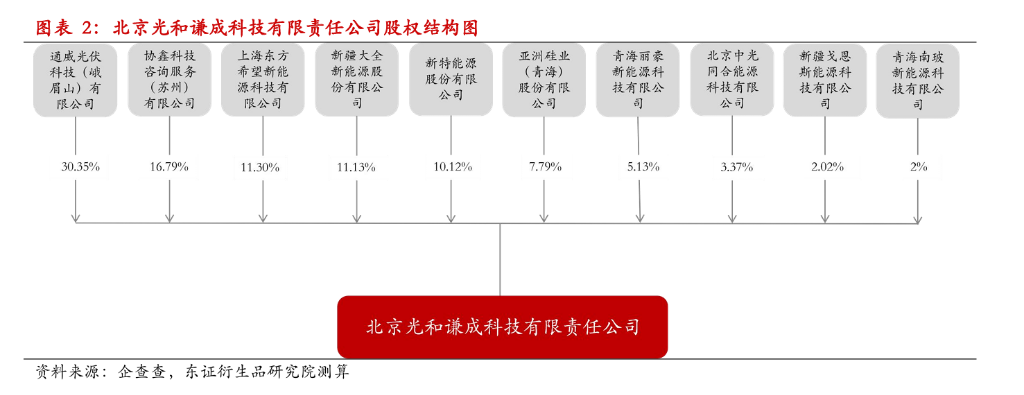

这次市场行情的直接触发因素是政策预期的调整。2025年末成立的“北京光和谦成科技有限责任公司”曾被市场普遍视为光伏行业“反内卷”2.0阶段的关键。市场之前普遍预期该平台将通过承债式收购,清除约170万吨的产能,从而将远期价格推高至6-7万元/吨的区间。

然而,根据市场消息,该平台的初期定位更倾向于行业协调和信息枢纽的角色,尚未进行大规模的实质性收储行动。

东证期货的分析师指出,产能收购涉及到巨额的资金成本和债务处理,按照收购75万吨产能计算,所需资金规模约为450亿元,短期内实现这一目标的难度极大。市场定价逻辑迅速从政策博弈转向供需基本面。

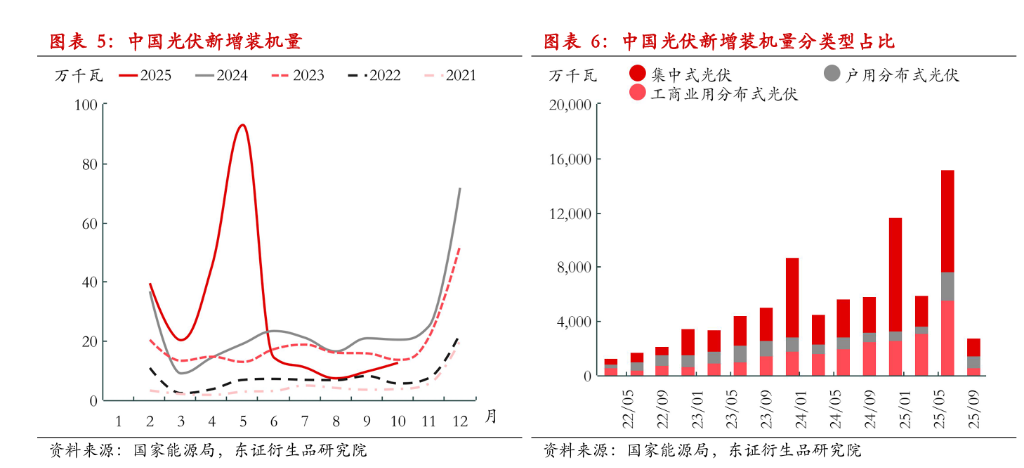

在供给侧改革进展缓慢的同时,需求侧的信号更加严峻。目前正值一季度的传统淡季,下游组件企业的订单量有限,对硅料的采购意愿降至最低点。

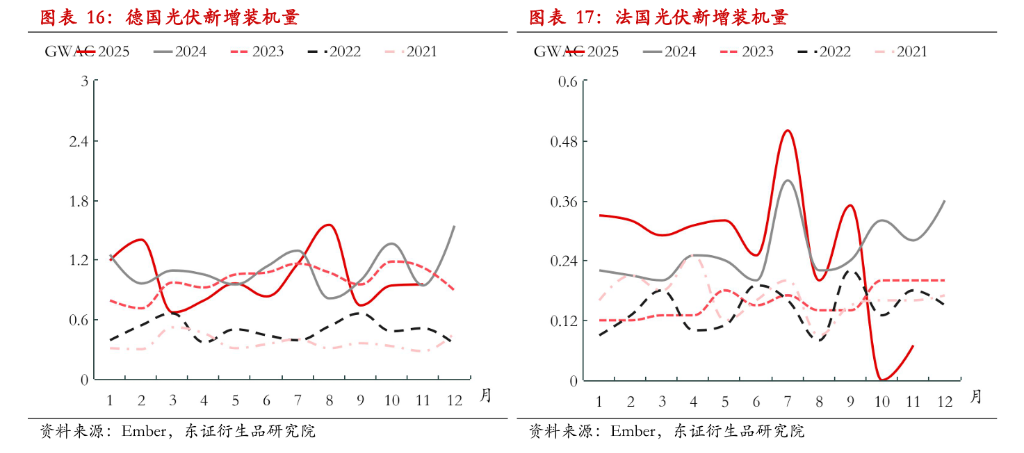

更长期的担忧在于2026年全年需求的萎缩。综合考虑中国、欧洲、美国及巴西等主要市场的增长乏力,东证期货预测2026年全球新增光伏装机量可能降至428GWac,同比下降17%。其中,中国市场新增装机量预计仅为190GWac,同比下降36%。

尽管印度、中东及非洲市场保持高速增长,但难以弥补成熟市场的下滑缺口。在海外市场方面,欧洲受到电价下降和补贴退出的影响,装机需求面临多年来的首次下降;美国市场则因特朗普政府能源政策的不确定性,需求前景变得不明朗。终端需求的疲软,直接削弱了产业链对上游硅料价格的承受能力。

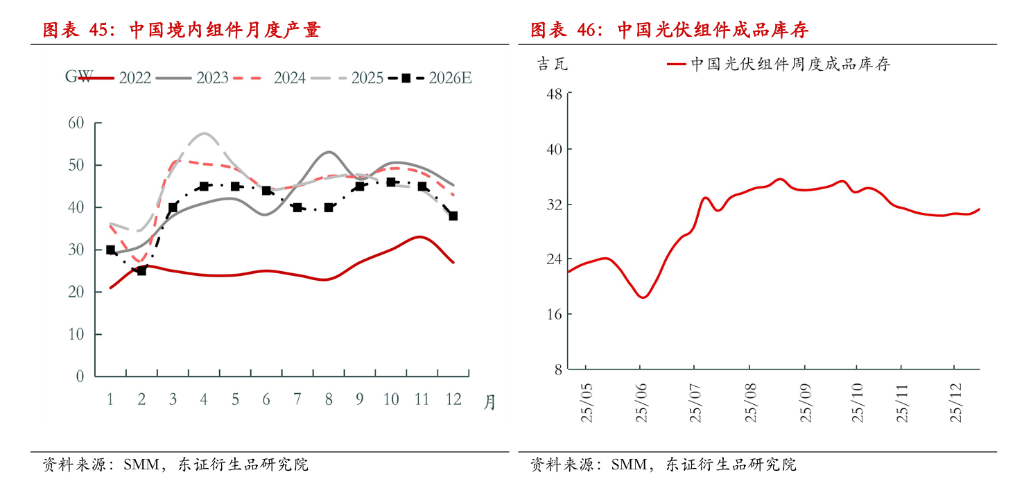

供需失衡的直接后果是库存的累积。数据显示,截至2025年底,多晶硅行业的库存已经超过35万吨。

在去库存困难的背景下,成本线成为投资者关注的最后防线。东证期货的测算显示,当前在产的多晶硅企业的平均完全成本约为48元/千克(4.8万元/吨),行业最高完全成本约为56元/千克。

机构认为,4.2万元/吨被视为这一轮下跌的强力支撑点。目前的市场博弈在于,是头部企业通过联盟维持高价,还是引入外部竞争导致价格崩溃至现金成本线。

展望2026年,多晶硅市场将处于“梦想与现实的较量”之中。1-2月作为需求淡季,市场很可能出现“有价无市”的现象,硅片企业可能会通过减产和消耗原材料库存来迫使硅料价格下降。

东证期货认为,春节后的3月将是关键的观察期。届时,终端需求有望回暖,产业链将面临两种可能的发展路径:一是硅料联盟稳固,下游被迫接受高价;二是随着阿曼项目等“圈外”产能的释放或联盟内部的瓦解,价格可能会进一步下降。

东证期货预计2026年多晶硅主力合约将在4.2万元/吨至8万元/吨的宽幅区间内波动。对于投资者而言,虽然短期避险情绪主导市场,但在价格接近4.2万元成本线时,无需过度看空,需要密切关注产能出清的实质性进展。