險資增配權益趨勢明顯,銀行等高股息行業或爲核心受益板塊

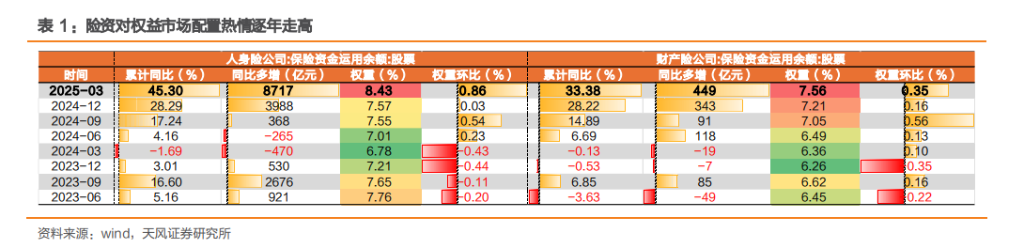

近年來險資配置股票的步伐加快。2025Q1末人身險和財產險公司在股票市場合計投資2.82萬億,同比增長44.5%,較2024年末提升19.5pct。

規模方面,2025Q1 人身險和財產險公司股票投資分別同比多增 8717、449 億,在兩類 險資投資中皆爲近兩年最高擴張水平;權重方面,人身險和財產險公司股票投資佔保險資 金運用餘額的比重分別爲 8.4%、7.6%,分別環比+0.9、+0.4pct,兩類險資股票投資權 重皆爲近兩年內最高水平。

險企股票投資偏好以銀行爲主的高股息標的。這體現在:

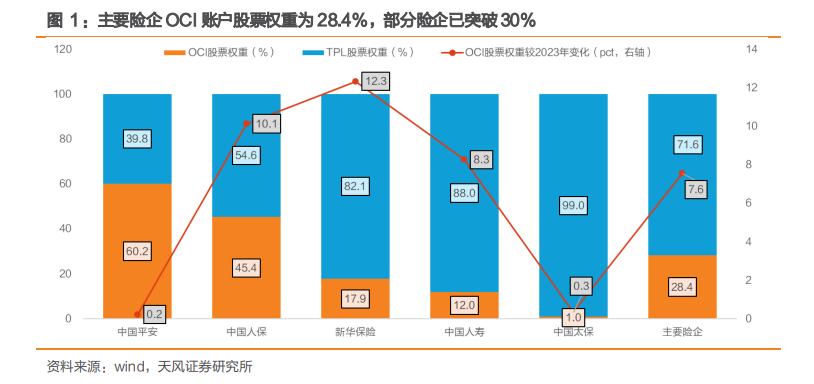

其一,OCI賬戶作爲險資權益配置載體的重要性提升。從險企經營視角來看,近年上市保險公司的股票投資向 OCI 賬戶遷徙勢頭明顯。從股票 配置賬戶比例來看,2024 年末主要險企 OCI 股票資產佔股票投資 28.4%,較 2023 年末 提升 7.6pct。其中,中國平安 OCI 股票投資規模最大爲 2632 億元,佔持有股票資產比 例最高達 60.2%;中國人保 OCI 賬戶內股票投資規模爲 273 億元,佔股票投資權重爲 45.4%,較 2023 年末提升 10.1pct;新華保險 OCI 股票資產權重提升最高——12.3pct, 升至 17.9%。整體來看,主要險企的 OCI 股票配置比例已經超過 30%,未來可能仍有一 定配置空間。

新會計準則下,基於平滑利潤訴求,險資在配置股票時更傾向於採取高股息策略。根據新 金融工具準則(IFRS9),保險公司持有的股票絕大部分需分類爲“以公允價值計量且其 變動計入當期損益(FVTPL)”,這一分類會導致股價波動對當期淨利潤產生直接影響。但 如果配置分紅穩定、股價波動小的高股息資產,則可以指定計入“以公允價值計量且其变 動計入其他綜合收益(FVOCI)”,即僅將股息收益計入損益,公允價值變動則計入資產負 債表中的其他綜合收益,由此實現平滑利潤波動的效果。2023 年上市險企已基本實施新 準則,2026 年其他非上市险企将陆续实施新準則,因此,新準則影响下险企对平滑利润 需求持續存在,以投資銀行板塊爲代表的高股息投資策略未來預計延續。

其二,險企股票投資以銀行股等高股息板塊爲主。

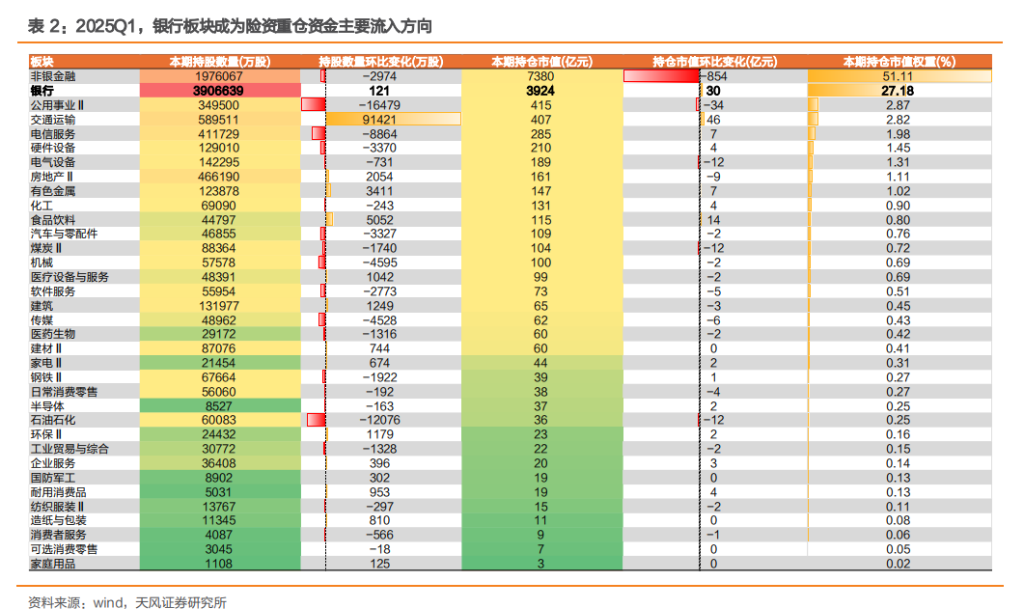

截止 2025Q1,從持倉市值來看,非銀、銀行、 公用事業爲險資重倉的前三大行業,分別持倉 7380、3924、415 億元,分別佔全部持倉 市值 51.1%、27.2%、2.9%。其中,2025Q1 銀行板块的险资重仓市值也环比提升 30 億,爲所有 wind 二級行業最高。從持股數量看,排名前三行业分别是銀行、非銀、交通 運輸,銀行板块持仓股票数量占险资总持仓 43%,是險資重倉持有的主力板塊之一。 展望未來,中長期資金入市、險企長週期考覈等政策導向影響下,我们预计险资对銀行股 的配置力度或將延續提升勢頭。

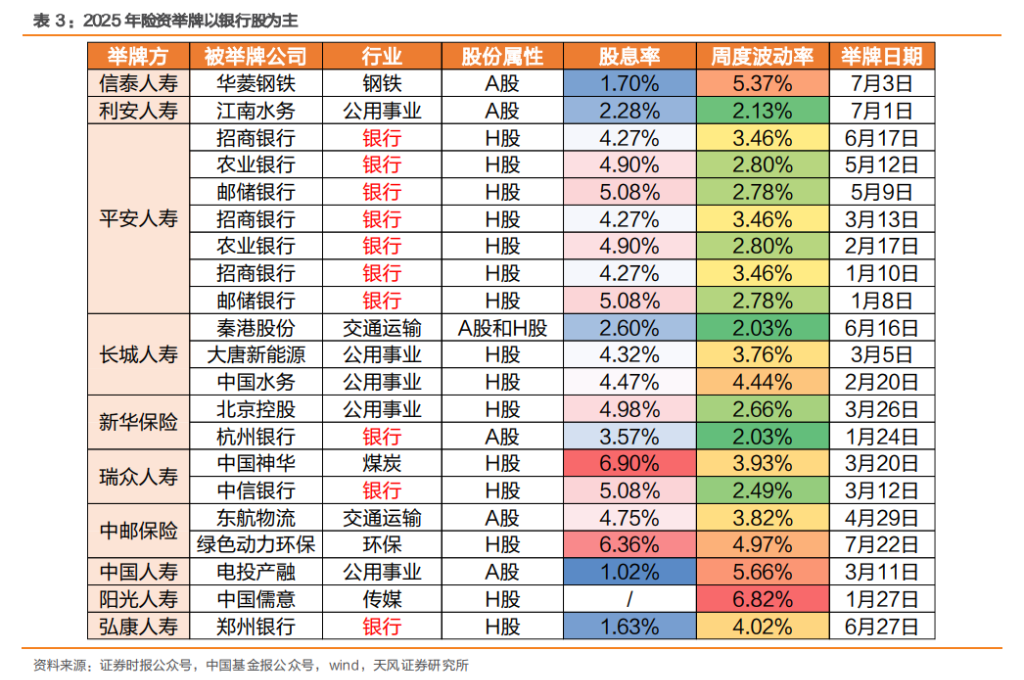

其三,險資舉牌潮再現,銀行爲主要舉牌行業。

今年險資舉牌頻率高於往期“舉牌潮”。近十年来主要有三轮较为明显的险资舉牌潮,分 別是 2015 年、2020 年和 2024 年,三個年份合計舉牌次數達到 116 次,佔所有舉牌次 數比例達到 63.7%。截止 2025/8/5,險資共舉牌了 21 次,已超過 2024 年全年舉牌數。 從舉牌標的分佈來看,银行股在近两轮险资舉牌潮中都是重要投资标的。對於險資而言, 銀行股股息率優於長債收益率,疊加其低波動的防禦屬性較爲突出,因此銀行股持續受到 險資青睞。具體來看,保險公司今年舉牌的上市銀行包括郵儲銀行、招商銀行、農業銀行 等,且以 H 股爲主。

銀行股的資金吸引力依然較強

政策持續加碼,銀行股或仍爲受益標的。

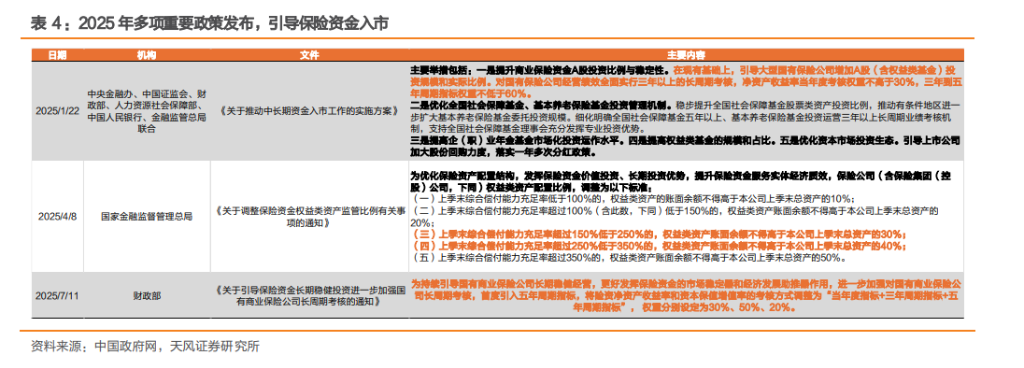

今年以來多項政策持續加碼促進險資入市。1 月 22 日,多部門聯合發佈《關於推動中長 期資金入市工作的實施方案》,並在國新辦發佈會中要求“力爭大型國有保險公司從 2025 年起每年新增保費的 30%用於投資 A 股”。4 月 8 日,金融監管總局發佈《關於調整保險 資金權益類資產監管比例有關事項的通知》,優化保險資金比例監管政策,加大對資本市 場和實體經濟的支持力度。7 月 11 日,財政部印發《關於引導保險資金長期穩健投資進 一步加強國有商業保險公司長週期考覈的通知》,這是繼 2023 年首次對國有商業保險公司 經營效益採取長短結合的考覈方式後,財政部進一步加強長週期考覈的舉措。在以上多項 紅利政策加持下,低波穩健、高股息的銀行股未來或仍將成爲險資的重倉板塊。

銀行股行穩致遠,在高股息行業中優勢突出。

A 股上市銀行是我國金融市場的堅實“壓艙石”。截止 2025Q1,中信 A 股上市二級板塊 中銀行業總資產達 314 萬億元,排名第一,佔全部二級板塊總資產 68%,同比增長 7.5%, 所有中信二級板塊中排名第八;銀行業利潤 0.66 萬億元,排名第一,佔全部 A 股上市二 級板塊利潤 34%。截止 2025/8/5,滬深 300 成分中,銀行板塊權重爲 14.9%,排名第 一;滬深 300 銀行成分股總計 24 家公司,總市值 15 萬億,排名第一。

低利率和“資產荒”背景下,銀行股高股息、類固收的優勢凸顯。目前,1Y 定期存款掛 牌利率已下破 1%,10Y 國債收益率在 1.70%左右波動,6 月開放式固收理財平均兌付收 益率爲 2.73%,利率下行期穩健且相對高收益的資產難尋,疊加債券浮盈兌現、息差下行 趨緩等利好因素持續夯實基本面,銀行板塊吸引力仍較突出。

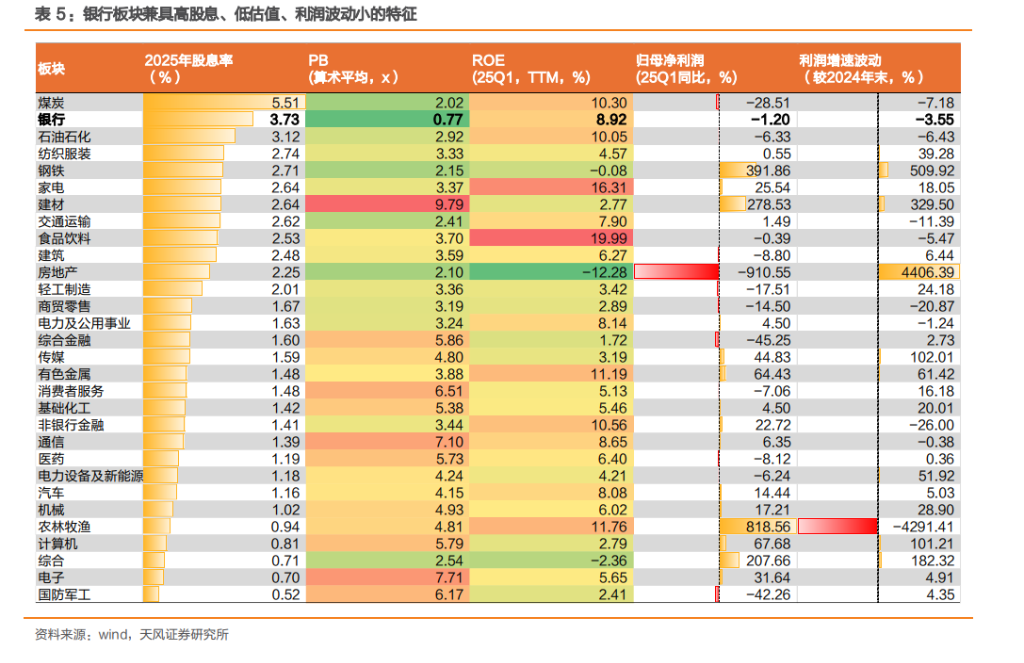

在“高股息”投資策略相對應板塊中,銀行板塊優勢尤爲突出。 一方面,高股息板塊中,銀行低估值優勢顯著。截止 2025/8/5,中信二級行業 2025 年度 股息率排名前三的爲煤炭、銀行、石油石化,股息率分別是 5.51%、3.73%、3.12%, 銀行板块股息率较 10Y 國債到期收益率高出 2.02pct。但是銀行股估值偏低,僅 0.77x, 而煤炭、石油石化行業估值分別爲 2.02x、2.92x。此外,銀行板块利润波动幅度较小, 經營相對穩健。

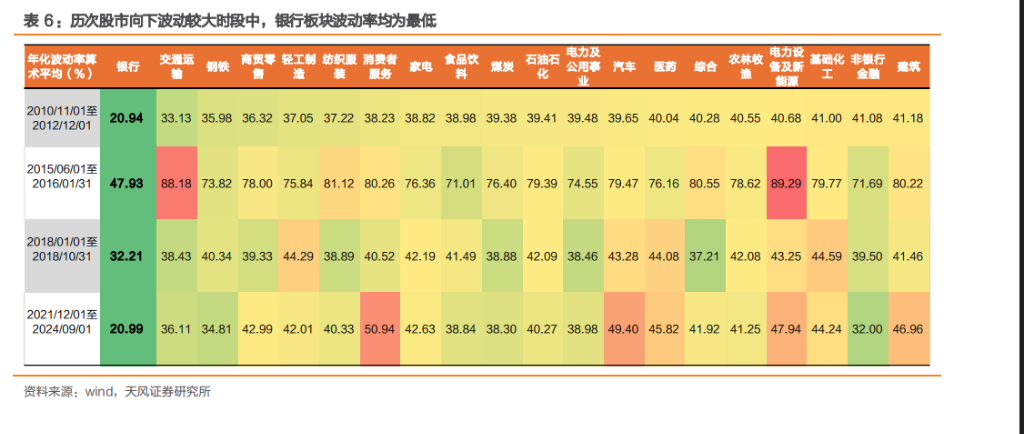

另一方面,銀行股普遍市值較大,波動幅度相對較小。銀行個股平均市值 3556 億元,爲 中信二級板塊第一。覆盤歷史幾次 A 股市場下行壓力較大的週期來看,銀行板塊年化波動 率大體在 20%-48%的範圍,爲所有中信二级行业最低。

險資增配銀行空間依然較大

險資增配銀行空間,我們理解有兩層含義: 一是保險公司可投資資金(主要來源於保費收入)真正用於投資銀行股、直接爲銀行股帶 來“真金白銀”的增量資金規模。這主要反映險資主動增持銀行股行爲。 二是保險資金運用餘額中銀行股賬面餘額的提升空間。這一提升可能既與增量資金買入這 一主動增持行爲有關,也與銀行股價上漲推升市值的被動增值現象有關。

因此,險資對銀行股的增配空間可以從兩個方面進行考慮:

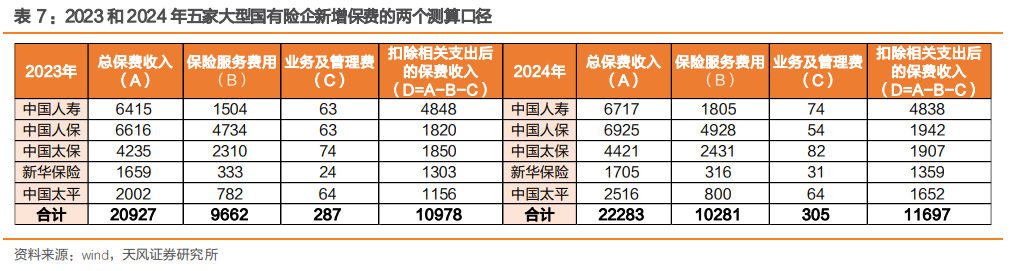

一是新增保費投資 A 股帶來的增量資金。 1 月 23 日國新辦發佈會上,關於中長期資金入市工作,證監會明確要求“力爭大型國有 保險公司從 2025 年起每年新增保費的 30%用於投資 A 股市場”。對於新增保費,監管暫 無明確口徑定義,我們分別以總保費收入、扣除保險服務費用和業務及管理費的保費收入 兩個口徑進行衡量,並取 2023-2024 年五家大型國有險企(中國人壽、中國人保、中國 太保、中國太平、新華保險)作爲計算樣本。2024 年五家大型險企總保費收入、扣除相 關支出的保費收入分別爲 2.23 萬億、1.17 萬億,分別同比增長 6.5%、6.6%。

基於已有數據,我們做以下假設並測算:

(1)假設 2025 年新增保費同比增長 5%。一方面,存款利率持續下行,保險產品因兼具 風險保障和鎖定利率的優勢,吸引力較強,我們預計五大險企保費收入仍將保持穩健增長。 另一方面,去年 8 月金融監管總局發佈《關於健全人身保險產品定價機制的通知》,調整 後人身保險產品預定利率上限進入“2 時代”,保費收入增長或因此放緩。根據金融監管總 局最新公佈數據,2025H1 保險公司保費收入同比增長 5.3%,較 2024 年的 11.2%已明顯放緩。

考慮五大險企2024年兩個口徑下的新增保費收入同比增速分別爲6.5%、6.6%, 預計 2025 年也與行業一樣延續放緩趨勢,故假設 2025 年新增保費同比增長 5%。 基於該假設和 2024 年已知數據,五大險企的兩個口徑新增保費分別爲 2.34 萬億、1.23 萬億。若落實監管要求,其中 30%用於投資 A 股市場,則兩個口徑下 2025 年險資入市 將分別爲 A 股帶來約 7019 億、3684 億增量资金。

(2)假設險資入市資金中 20%投向 A 股上市銀行。由於缺乏公開的險資持倉明細,我們 綜合考慮大盤市值分佈和險資重倉結構給出這一假設。

從大盤市值分佈的角度看:2025Q1 末 A 股銀行市值佔比達 13.7%,考慮到險資偏好持 有以銀行、公用事業爲代表的大盤藍籌股,因此股票持倉中或顯著超配銀行。若以該佔比 作爲險資投向銀行比重的假設值,可能存在一定低估。

從險資重倉結構的角度看:險資重倉股是指被保險公司大量持有、且保險公司因持股比例 較高而進入該上市公司前十大股東名單的股票。2025Q1 末,險資重倉股中銀行市值佔比 達 27.2%,對比前述 A 股銀行市值佔比,可見險資重倉股中顯著超配銀行。這一方面與 險企投資風格偏向穩健長期有關,另一方面也與銀行股多爲高市值藍籌,易集中於重倉股 有關。因此,若以該佔比作爲假設值,又可能存在一定高估。

綜合考慮之下,取以上兩項佔比的均值作爲衡量指標,假設險資入市資金中 20%投向 A 股上市銀行,則兩個口徑下 2025 年險資將分別爲銀行股帶來 1404 億、737 億增量资金。 監管大力引導之下,該部分增量資金會隨保費收入增長而增長,每年爲銀行股帶來穩定可 觀的資金流入。

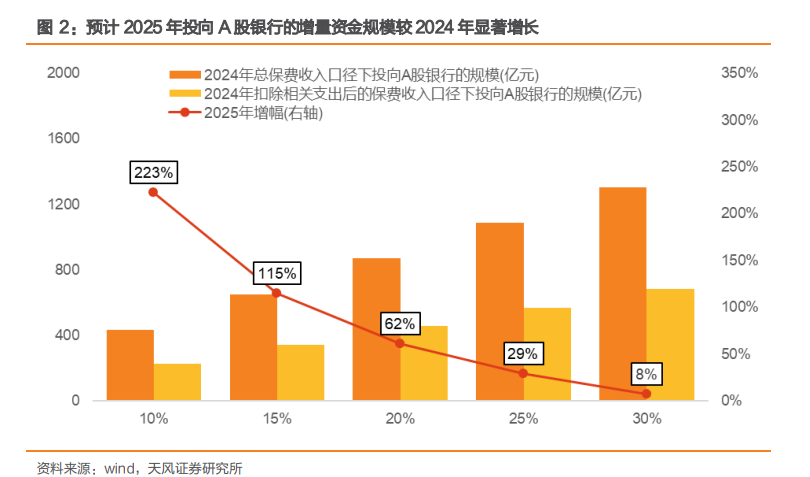

爲比較以上測算所得的銀行股增量資金規模的影響,我們按照相同的思路大致倒算 2024 年五大險企投向 A 股銀行的規模。不同的是,從監管的“力爭大型國有保險公司從 2025 年起每年新增保費的 30%用於投資 A 股市場”表態來看,2024 年新增保費收入投向 A 股市場的占比大概率不及 30%,因此我們按照 10%、15%、20%、25%、30%五個檔 次的佔比分別估算。可以看到,即使是按照偏高的 25%的佔比計算,2025 年投向銀行股 的增量資金規模也較 2024 年大幅增長 29%。

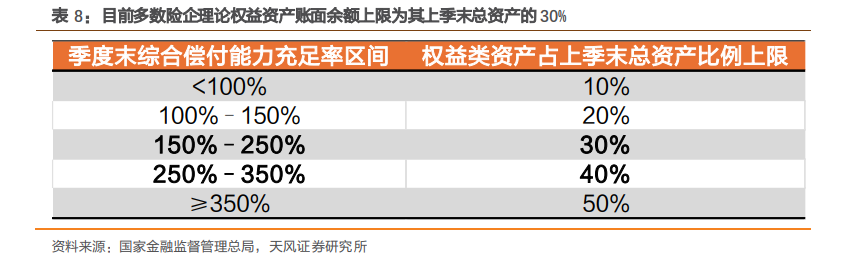

二是用足權益類資產配置上限帶來的提升空間。 4 月金融監管總局發佈《關於調整保險資金權益類資產監管比例有關事項的通知》,簡化檔 位標準,並上調部分檔位償付能力充足率對應的權益類資產比例上限,進一步拓寬權益投 資空間。根據新規,上季末綜合償付能力充足率超過 150%低於 250%的保險公司,其權 益類資產配置上限爲 30%。

2025 年 3 月末保險行業整體綜合償付能力充足率爲 204.5%,其中財產險公司、人身險 公司的綜合償付能力充足率分別爲 239.3%、196.6%。因此,財產險、人身險行业内多 數公司的理論權益類資產配置上限爲其上季末總資產的 30%。對於部分償付能力充足率較 高的上市險企,其權益類資產配置上限可達到上季末總資產 40%。

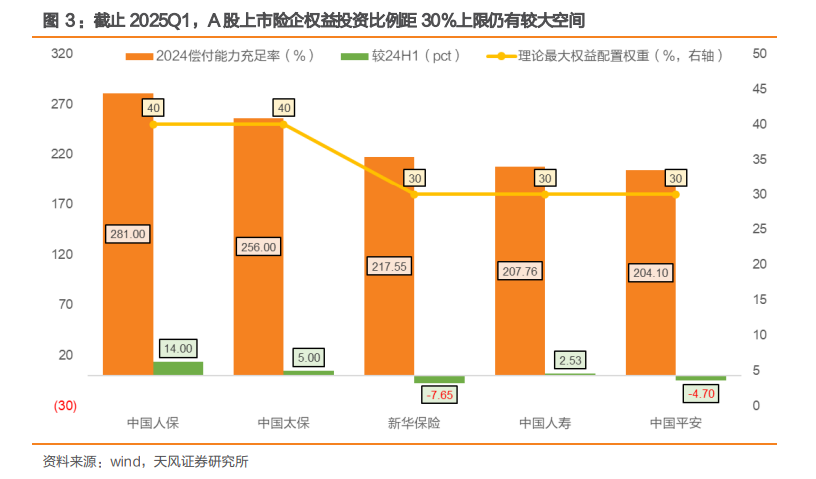

若權益類資產口徑爲股票+證券投資基金+長期股權投資,2025Q1 末人身險和財產險權益 類資產占上季度末總資產比重分別爲 21.2%、17.3%,較 30%的上限分別有 8.8pct、 12.7pct 的提升空間,分別對應 27612 億、3691 億增量权益投资规模。

靜態測算下,假設增量權益投資中股票配置比例不變,即人身險和財產險股票佔權益類資 產比重分別維持 2025Q1 末的 39.5%、34.3%不變,則分別對應 10896 億、1266 億股 票配置空間。假設險資對銀行股持倉比例爲 20%,則人身險、財產險分別還有 2179 億、 253 億的空间可用于配置银行股,合計規模達 2432 億。這一結果是基於 2025Q1 數據靜 態測算的,隨着險企資產規模擴張,預計配置空間也將進一步打開。2025Q1 險資重倉銀 行股市值爲 3924 億,假設增量配置空間全部用於重倉股,險資重倉銀行股市值将在现有 基礎上提升 62%。

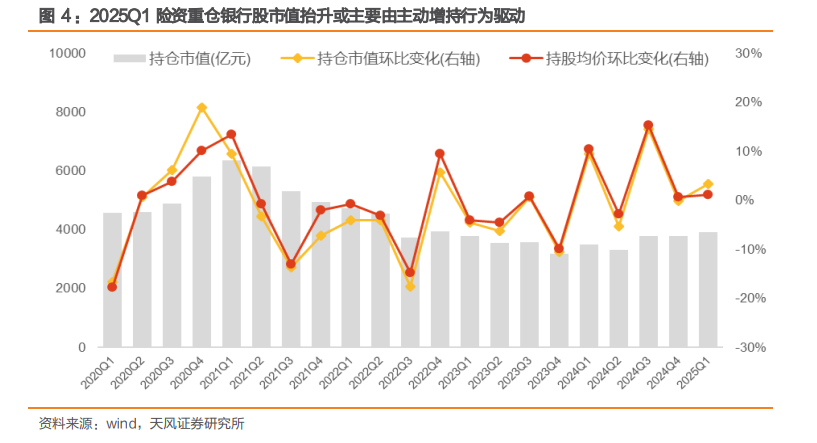

從實際公佈數據來看,2025 年險資主動增加銀行股配置的現象已逐漸顯現。2025Q1 重 倉銀行股市值單季環比增長 3.3%,拆分來看,持股均價僅增長 1.2%,而持股數量增長 2.1%。這說明險資重倉市值提升主要是由增持銀行股驅動的,與 2024 年股價增長驅動的 原因有所不同。

險資增配銀行空間依然較大,資金面驅動下銀行股估值仍有修復空間。根據以上兩種測算 思路:其一,2025 年新增保費入市或至少爲銀行股提供 737 億增量資金,若以 2024 年 新增保費收入 25%投向 A 股市場估算比較,預計 2025 年銀行股增量資金較 2024 年增長 29%。其二,長期來看,用足權益類資產配置上限或至少擴張 2432 億險資持倉銀行股市 值,以 2025Q1 重倉銀行股爲基準,險資持倉市值將提升 62%。因此,無論是監管引導 下新增保費入市,還是提升存量資產中權益配置比例,險資增配空間依然較大,或將驅動 銀行板塊估值持續修復。

本文來源於:天風證券,作者:劉傑、曹旭冉,原文標題:《險資對銀行股的增持空間還有多少?》,文章略有刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。