經過數月大幅上漲後,摩根士丹利認爲光模塊行業的基本面利好已基本反映在股價中,該機構對多隻光模塊相關股票進行了評級調整。

據追風交易臺,摩根士丹利發佈最新研報表示,該板塊的基本面利好已被廣泛知曉並充分反映在股價中,建議投資者在市場情緒高漲時適度獲利了結。這一觀點與高盛8月底發佈的樂觀報告形成鮮明對比,高盛認爲“暴漲後估值依然合理”。

該投行大幅調整了對多隻光模塊龍頭股的評級,其中新易盛被雙重下調至減持,成爲最大的評級變化。大摩警告稱,新易盛在2Q25實現338%的同比業績增長後,增長率可能在接下來幾個季度顯著放緩,這更有可能觸發估值下調。

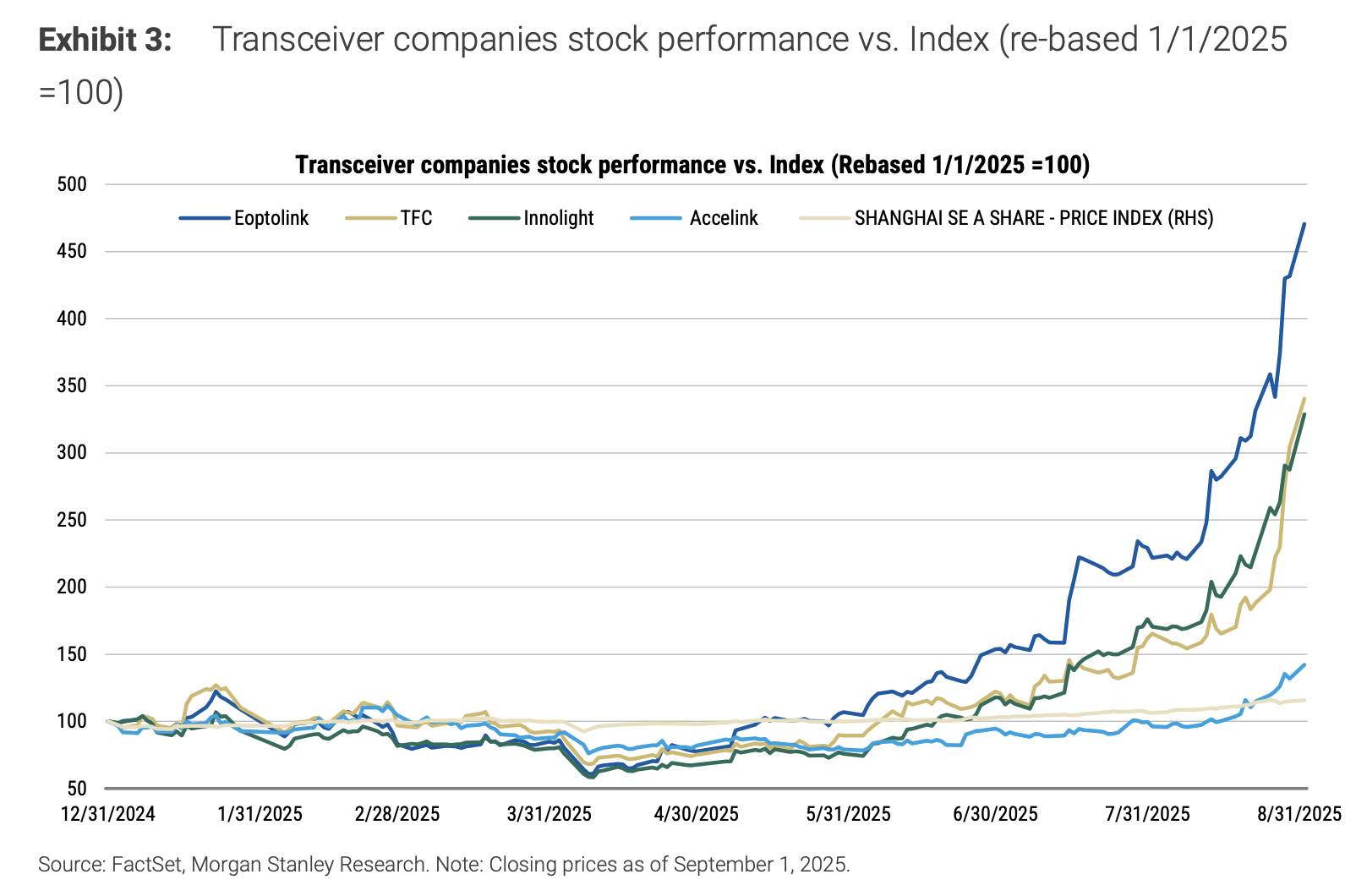

自4月以來,新易盛(300502.SZ)漲幅高達460%,中際旭創(300308.SZ)上漲312%,天孚通信漲269%,華工科技漲62%。摩根士丹利認爲,儘管AI基礎設施需求增長前景依然積極,但當前市場熱情水平難以持續。在基本面分析和估值分析結合下,該機構建議投資者保持紀律性,逐步獲利了結。

估值升至歷史區間上沿

摩根士丹利的謹慎態度主要基於估值考量。該機構分析顯示,中際旭創和天孚通信的估值已超過歷史+1標準差水平,意味着基本面利好至少已被部分消化。相比之下,中際旭創目前估值低於+1標準差水平。

從估值變化看,自2025年初以來,中際旭創的前瞻市盈率從14倍上升至24倍,新易盛從8倍升至20倍。摩根士丹利認爲,當前市場共識已將新易盛視爲全球第二大廠商且具備最佳毛利率,這使得進一步上漲空間有限。

這與高盛8月底的樂觀預期形成對比。高盛當時更多關注需求增長的確定性,而摩根士丹利則更注重估值安全邊際和增長可持續性的平衡。

"易中天"三巨頭前景分化

對於光模塊行業的"易中天"三巨頭(新易盛、中際旭創、天孚通信),摩根士丹利給出了不同的投資建議:

新易盛:雙降至減持評級,目標價255元。大摩認爲當前市場共識已將該公司視爲全球第二大廠商且擁有最佳利潤率,上漲空間有限。

中際旭創:維持增持評級,目標價435元。作爲1.6T新產品的先驅者,該公司在2026年有望實現顯著增長,定位優於行業同行。

天孚通信:下調至減持評級,目標價上調至142元。公司盈利增長潛力已反映在當前股價中,估值超過+1標準差水平。

大摩還維持對華工科技的減持評級,認爲該公司相對行業同行基本面較弱且估值更貴。同時上調長飛光纖和中興通訊目標價但維持相應評級,因爲業績基本面尚未到達拐點,但股價漲幅已反映潛在利好。

1.6T產品成關鍵催化劑

展望未來,摩根士丹利將1.6T產品的快速放量視爲2H25和2026年的潛在催化劑。由於GB300在2025年初的延遲,1.6T光模塊的出貨時間表也受到負面影響。但隨着高端GPU交付的重啓,1.6T光模塊出貨量應在2H25逐步提升。

據LightCounting数據,800G於2024年開始量產,1.6T將在2025-26年啓動商業化生產。部分光模塊公司已完成1.6T產品的驗證階段,預期2H25和2026年的快速放量增長將成爲重要的收入和盈利驅動因素。

摩根士丹利預計,隨着1.6T產品的增量收入貢獻,光模塊公司有望在2H25和2026年維持營收增長。同時,800G需求也將保持強勁,有助於抵消相對低端光模塊的價格和銷量壓力。

本文轉載自“華爾街見聞”,FOREXBNB編輯:李佛。