美日關稅協議可能成爲日本央行政策轉變的催化劑嗎?

根據央視新聞報道,7月22日,美國總統特朗普在社交媒體上宣佈,美國與日本簽訂了貿易協議,內容包括對日關稅稅率爲15%,以及日本對美投資額達5500億美元。日本將開放其國內市場,涉及汽車、卡車、大米和其他一些農產品以及商品,並向美國投資5500億美元,預計美國將獲得其中90%的利潤。

追風交易臺消息顯示,巴克萊在7月23日的報告中指出,美日關稅協議顯著減輕了日本製造業的關稅負擔,增加了明年春季工資談判中實現超過4.5%漲幅的可能性,併爲日本央行實現2%的通脹目標創造了更有利的條件。基於這一意外利好,分析師將日本央行加息預期從明年1月提前至今年10月,並上調2025財年GDP增長預測0.3個百分點至0.8%。

在4月初宣佈的互惠關稅(有效稅率約24%)的背景下,巴克萊曾將日本增長預測下調0.7個百分點至0.5%。

分析師表示,下調預測主要考慮了對美出口減少、國內製造業溢出效應、不確定性導致的資本投資推遲,以及美中等主要經濟體的次生效應。

但在新協議達成後,美國對日關稅降至約15%。考慮到日本向美國商品開放市場意味着進口增加,綜合這些正面因素,巴克萊最終決定上調預測。

巴克萊認爲,在新關稅協議下,日本央行預期加息時間可能從明年1月提前至今年10月。

分析師此前設定的年內加息三大條件包括:1)關稅大幅回調;2)日元貶值壓力重現;3)央行在通脹問題上落後於形勢的風險增加。

目前關稅回調條件已經滿足,加上此前一直強調的通脹壓力超出央行預期的風險,使得日央行年內加息的概率增加。

日本央行副總裁內田真一在近期的講話中也強調:

關稅協議是重要進展,減少了日本經濟面臨的不確定性,提高了實現2%通脹目標的可能性。

巴克萊強調,關稅對明年春季年度工資談判的影響將大幅緩解,這是日本央行關注的重點。

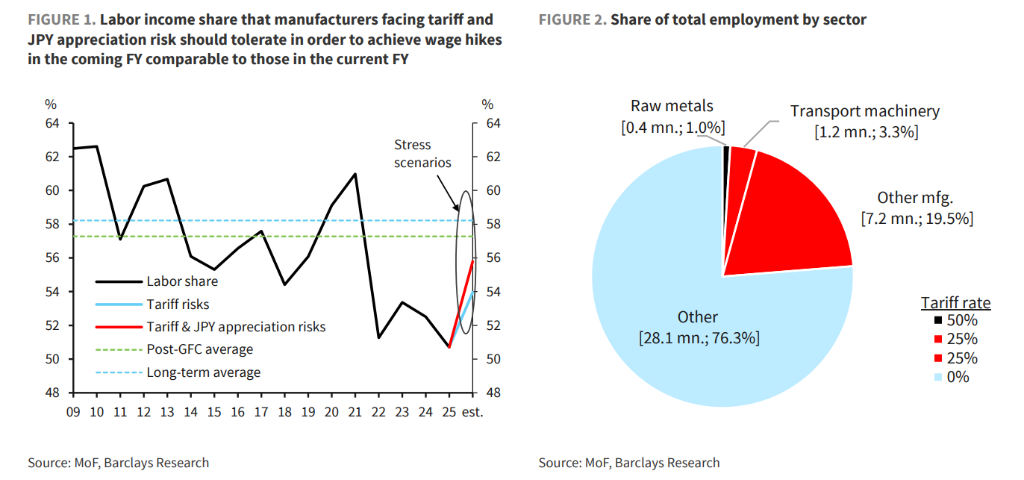

分析顯示,即使日本製造業面臨約24%的平均關稅和對美元約10日元的升值風險,如果在下一財年維持本財年的工資漲幅,其勞動收入佔比僅約爲全球金融危機以來的平均水平,仍有能力實現可觀的工資上漲。

隨着最新關稅協議的達成,企業利潤的下行效應將得到緩解,勞動收入佔比的上升將進一步放緩,製造業維持積極工資上漲立場的可能性增加。此外,佔就業75%的非製造業基本不受關稅影響,且面臨比製造業更嚴重的勞動力短缺,因此已具備強烈的加薪意願。

巴克萊一直認爲明年春季談判中4.5%或以上的工資漲幅是可能的,最新協議進一步提高了這一可能性。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易臺。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易臺▪年度會員】