摘要

2025年三季度越南經濟展望:

宏觀:“革新開放(Doi Moi)2.0”初見成效,2025年二季度GDP增速超預期

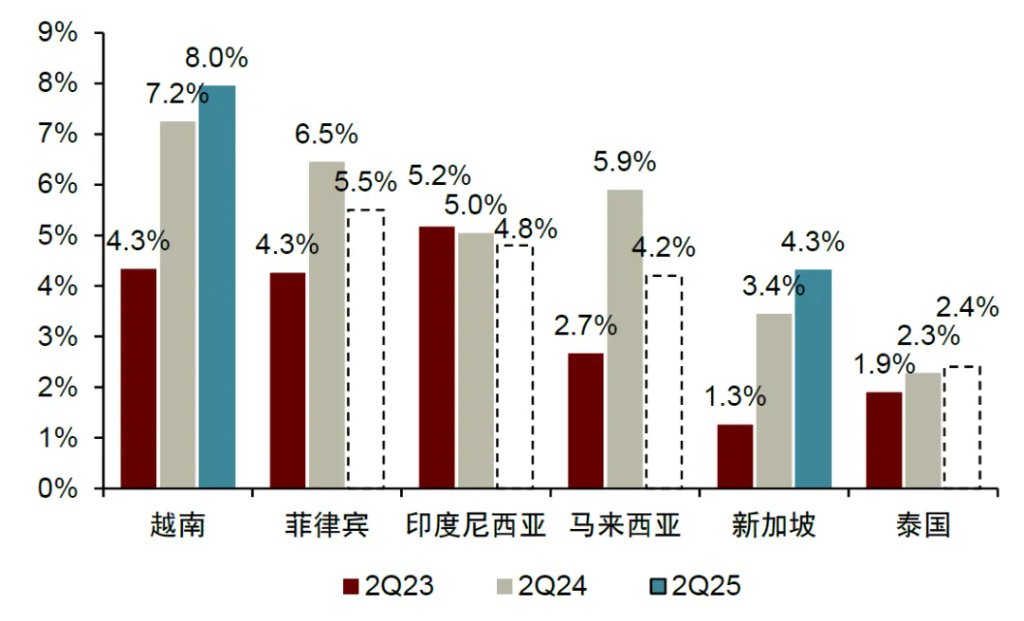

2025年二季度,越南實際GDP同比增長8.0%,爲2023年以來最高的二季度增幅,領先於東南亞地區其他經濟體。2025年上半年,越南GDP增長7.5%(2024年同期爲6.6%),爲2011年以來同期最強表現。2025年上半年工业和服務業均呈现加速增長态势,其中工業GDP增長8.3%(2024年同期爲7.8%),服務業GDP增長8.1%(2024年同期爲6.8%),主要受益於國內需求穩定對沖了部分外部壓力。7月16日,越南總理範明政將2025年越南GDP增長目标从8.0%上調至8.3–8.5%。

貿易:關稅優勢與成本緩衝或可降低產業遷出風險

美國時間7月2日,美國總統特朗普宣佈與越南達成關稅協議。根據協商結果,美國對越南出口商品的基準關稅將從4月份的46%降至20%。作爲交換,越南同意對美國產品實施零關稅。考慮到越南現有跨國企業遷出激勵下降,當前貿易形勢已轉變爲利好越南投資,而非帶來下行風險。

政策:越南近年來最重大的改革時期

5月18日,越共中央總書記蘇林表示,越南新時期改革主要圍繞政治局四項突破性決議展開,即第57號、59號、66號和68號决议。

股市:市場情緒逆轉與基本面改善

越南指數目前接近歷史高位,7月15日指數上揚至1,474點,爲2022年4月以來的最高水平。外資逐步迴流,並從大盤擴大到中盤股。市場流動性大幅增加,外國投資者從過去18个月的持续净卖出转变爲净买入(截至7月10日,月內淨流入3.39億美元)。越南7月初的牛市反映了供給側改革和關稅優勢帶來的超額收益,儘管關稅利好和潛在的市場升級仍然是2025年三季度的主要催化因素,但市場可能轉而關注內生增長動力。重點板块包括:1)消費市場;2)工業和物流;3)銀行業;4)商業地產;以及5)券商股。

正文2025年三季度越南經濟展望

宏觀:“革新開放2.0”初見成效,2025年二季度GDP增速超預期

2025年二季度,越南實際GDP同比增長8.0%,爲2023年以來最高的二季度增幅,領先於東南亞地區其他經濟體。2025年上半年,越南GDP增長7.5%(2024年同期爲6.6%),爲2011年以來同期最強表現。2025年上半年工业和服務業均呈现加速增長态势,其中工業GDP增長8.3%(2024年同期爲7.8%),服務業GDP增長8.1%(2024年同期爲6.8%),主要受益於國內需求穩定對沖了部分外部壓力。工業生產保持強勁(2025年上半年同比增長9.2%),汽車(+70.2%)和電視(+21.9%)行业提供了主要增長动力。

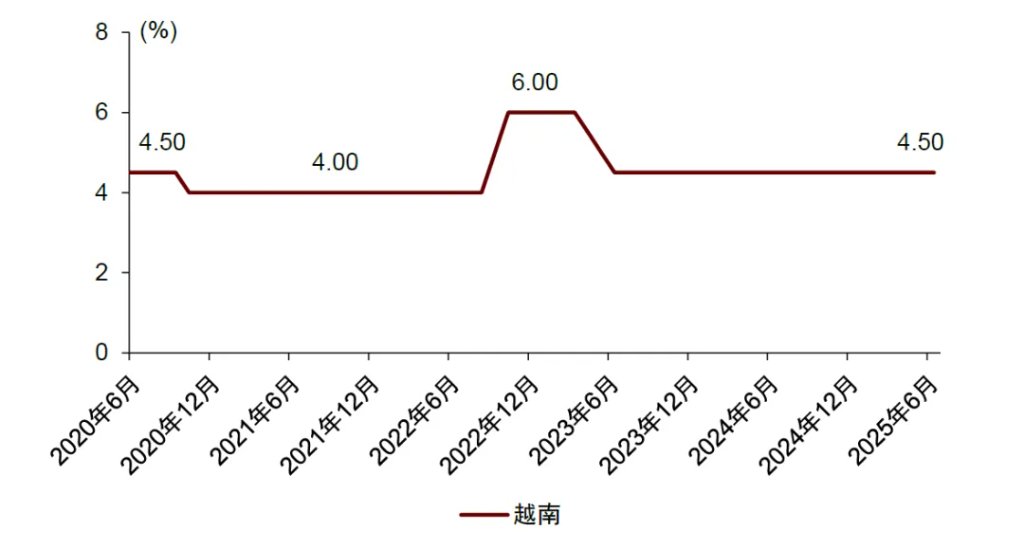

宏觀經濟基本面保持穩健。二季度政策利率維持在4.5%,通脹率(2025年上半年同比增長3.3%)因建築成本和油價上漲略有抬升,但仍在可控範圍內。貨幣貶值壓力持續存在,但7月份有所緩解,截至7月10日年初至今對美元貶值2.4%。

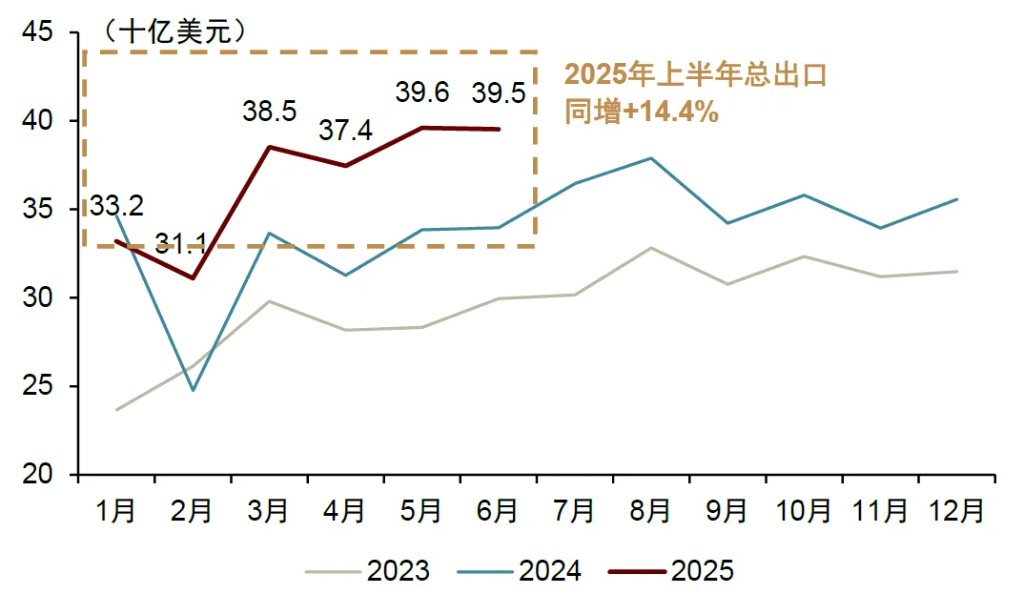

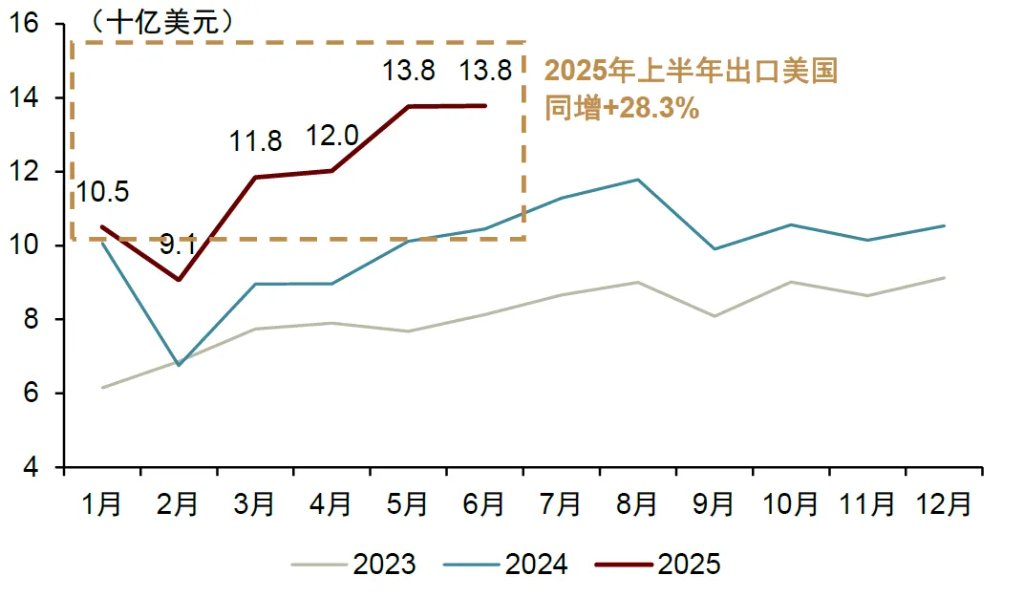

需求方面,2025年上半年整體出口同比增長14.4%,較2024年同期增速15.7%有所放緩,但由於“搶單效應”,對美出口同比增長28.3%(2024年同期爲24.4%)。最終消費支出上半年同比增長8.0%(2024年同期爲5.8%),資本形成總額增速回升至8.0%(2024年同期爲-6.7%),主要受國家投資和旅遊收入增長的推動。

越南並未侷限於應對短期全球波動,而是積極佈局長期發展。自1986年起,越南開始實施“革新開放”政策,2026年將迎來“革新開放”四十週年。貿易緊張局勢和地緣政治衝突下,外部環境不確定性凸顯,但越南近期強勁的經濟表現體現出其韌性,表明該國“擴大對外開放”和“提高國內效率”的雙軌戰略取得了一定進展。

越南在今年上半年推出的一系列改革僅僅是一個開端。7月16日,越南總理範明政將2025年國家GDP增長目標從8.0%上調至8.3–8.5%,並敦促起草新的決議。越南有望通過以下方式改寫增長敘事:

1. 對內改革:2025年上半年,越南通過一攬子重要法案,聚焦法律框架、稅收激勵、信貸准入及土地政策。7月1日,越南正式實行兩級行政架構[4],預計首批精簡約8萬個政府工作崗位[5]。當地研究機構將系列重大改革稱爲“革新開放2.0” [6]浪潮,相關措施有望:1) 提升行政效率與財政可持續性;2) 改善越南營商環境;3) 爲社會經濟發展注入新動能。越南政府的政策改革與其2025年8.3–8.5%和2026–2030年雙位數的增長目標高度契合。

2. 對外開放:在7月9日美國“對等關稅”暫停令到期前,越美雙方經多輪談判後於7月2日(美國時間)達成協定,美國對越南商品的關稅稅率由4月宣佈的46%降至20%。此外,越南於6月正式加入金磚國家合作機制,成爲夥伴國。越南正加速融入區域及全球價值鏈,考慮到越南仍是出口導向型國家,這一戰略方向具有持續性。

圖表1:東南亞六國季度GDP同比增速

注:除越南和新加坡外,各國2025年二季度GDP增長數據來源於彭博一致預期資料來源:Haver Analytics,彭博資訊,中金公司研究部

圖表2:越南政策利率

資料來源:Haver Analytics,中金公司研究部

圖表3:越南全社會投資實際到位資金

注:同比增長率以當地貨幣(越南盾)計量資料來源:Haver Analytics,中金公司研究部

圖表4:越南消費品和服務零售額

注:同比增長率以當地貨幣(越南盾)計量資料來源:Haver Analytics,中金公司研究部

圖表5:越南月度出口總額

資料來源:Haver Analytics,中金公司研究部

圖表6:越南對美月度出口額

資料來源:Haver Analytics,中金公司研究部

貿易:關稅優勢與成本緩衝或可降低產業遷出風險

根據7月2日公佈的關稅協商結果,美國對越南出口商品的基準關稅將從4月份的46%降至20%。隨後美國財政部長貝森特確認稱,20%爲整體平均稅率,取代此前各檔關稅。[7]作爲交換,越南承諾取消對美商品關稅,越共總書記蘇林亦呼籲美方承認越南市場經濟地位並放寬高科技產品出口限制。

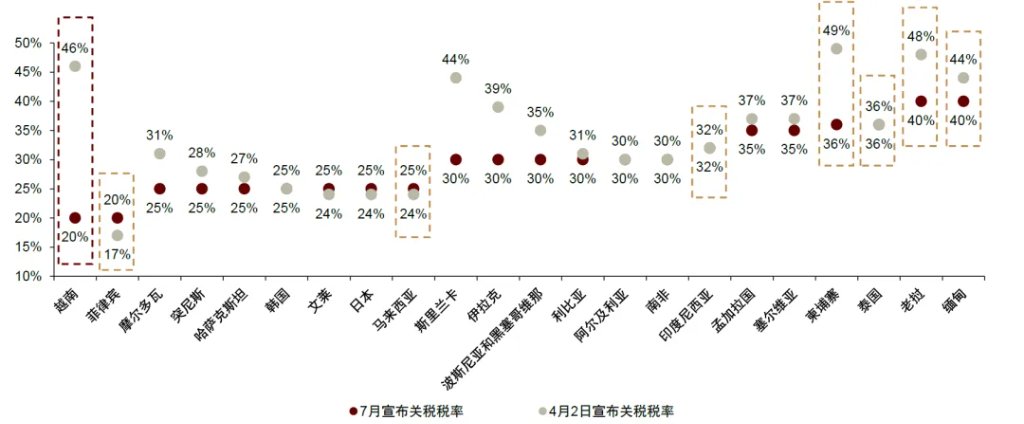

儘管實施細則仍待明確,但當前20%的關稅水平已優於最初方案,且相較其他國傢俱備一定競爭力。7月7日至9日,特朗普連發信函,稱8月1日起將對日本、韓國對美出口商品統一徵收25%關稅[9],同时也更新了对其他东南亚国家的關稅税率:菲律賓稅率調整至20%(4月爲17%,提高3個百分點),馬來西亞調整至25%(原24%,提高1個百分點),印尼32%(不變),泰國36%(不變),柬埔寨36%(原49%,降低13個百分點),緬甸40%(原44%,降低4個百分點),老撾40%(原48%,降低8個百分點)。

考慮到越南現有跨國企業遷出激勵下降,當前貿易形勢已轉變爲利好越南投資,而非帶來下行風險。截至7月10日,越南相較主要製造業國家存在關稅優勢:其對美出口關稅比老撾低20個百分點,比泰國和柬埔寨低16個百分點,比孟加拉低15個百分點,比印尼低12個百分點,比馬來西亞低5個百分點。

美國關稅稅率差值(尤其在紡織、傢俱等勞動密集型產業)有望削弱企業向低成本鄰國轉移產能的經濟驅動力,加之越南擁有更完善的基礎設施,產業生態逐步趨於一體化,企業在越南維持運營的價值留存度有望提升。同時越南也是達成協議速度最快的國家之一,向外資進入或擴產釋放了可靠信號。在系統性風險上升階段,追求相對穩定不失爲一種理性選擇。

圖表7:截至美國時間7月9日,美國擬對貿易伙伴徵收的進口關稅稅率

資料來源:White House newsletter,美國消費者新聞與商業頻道,中金公司研究部

近期貿易動態表明越南2025年三季度出口增速或趨緩。先行指標顯示,2025年前六個月中,PMI有五個月份跌破榮枯線,且越南6月對美出口佔比升至35%,而美國已貢獻上半年越南出口增加值的57.4%,邊際增量料見頂。儘管美國零售商的假期補庫有望推升三季度消費品進口,但多數製造商在上半年加庫存和搶訂單後或將於8月關稅豁免到期前進入去庫階段。然而,關稅優勢有望帶動訂單自其他市場迴流越南,考慮新籤轉單的生產至出貨週期,催化效果或將在四季度兌現。

圖表8:越南PMI

資料來源:Haver Analytics,中金公司研究部

圖表9:越南對美出口佔其出口總額的百分比

資料來源:Haver Analytics,中金公司研究部

圖表10:越南主要產品出口同比增速

資料來源:Haver Analytics,中金公司研究部

政策:越南近年來最重大的改革時期

5月18日,越共中央總書記蘇林表示,越南新時期改革主要圍繞政治局四項突破性決議展開,即第57號、59號、66號和68號决议。

圖表11:越南年初至今信貸同比增長趨勢

資料來源:Haver Analytics,中金公司研究部

股市:市場情緒逆轉與基本面改善

越南指數目前接近歷史高位,7月15日指數上揚至1,474點,爲2022年4月以來的最高水平。截至7月10日,越南指數(VN Index)年內上漲14.9%,領跑東南亞六國(新加坡STI Index +10.3%、印尼JCI Index +1.9%、菲律賓PCOMP Index +1.2%、馬來西亞FBMKLCI Index -4.8%、泰國SET Index -18.4%)。根據彭博一致預期,当前越南股市的前瞻市盈率爲2025年11.9倍、2026年9.9倍。

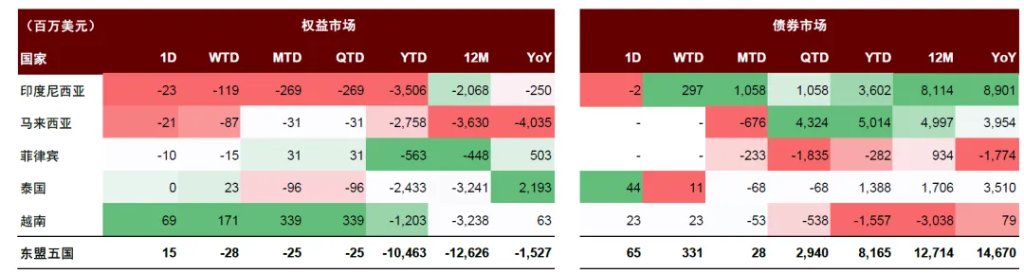

外資逐步迴流,並從大盤擴大到中盤股。市場流動性大幅增加,外國投資者從過去18個月的持續淨賣出轉變爲淨買入(截至7月10日,月內淨流入3.39億美元)。展望未來,隨着7月關稅協議落地、不確定性下降,外資拋壓趨緩,有望在短期內推動新興市場價值重估。

當前的市場上行趨勢有三大催化因素:1)越南對美出口關稅降低至20%,低於區域內其他國家的25–40%水平,提振了市場對出口導向行業等板塊的情緒;2)越南國內改革釋放制度紅利,多家民營企業競逐670億美元的南北高鐵項目[11],彰顯政府引入私營部門參與基建的決心;3)市場普遍預期的9月富時羅素上調越南評級仍爲主要上行催化,此前越南已取消股票預融資規定。

圖表12:外國機構淨買入或賣出數據

注:數據截至2025年7月10日資料來源:彭博資訊,中金公司研究部

圖表13:部分市場或指數表現

注:市盈率基於彭博一致預期;數據截至2025年7月10日資料來源:彭博資訊,中金公司研究部

本文來源於:中金點睛,作者:侯利維、陳迪生等,原文標題:《“革新開放2.0”:越南重構增長範式》,文章有所刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。