核心觀點

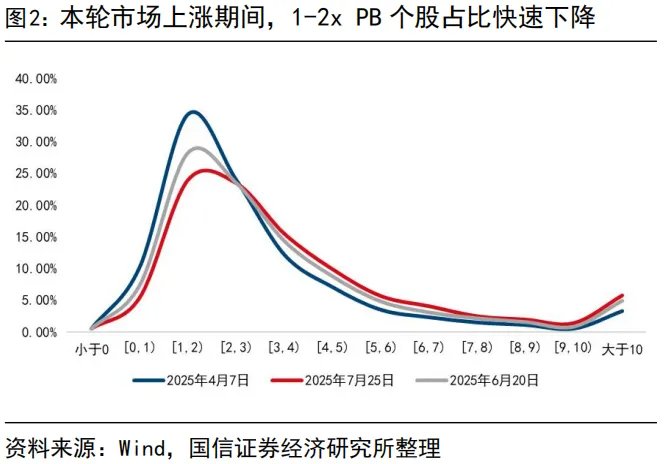

從微觀估值結構看近期市場特徵:內卷式消滅1-2倍市淨率。4月7日區間低點,PB在2倍以下的個股佔比在45%左右,截至7月25日,PB在2倍以下的個股佔比快速降至不足30%。部分投資者認爲當過往長期正確的槓鈴策略超額收斂、杆資產階段性崛起、高低切頻繁演繹的過程中,市场是否会內卷式消滅1-2倍PB個股,輪動遍歷拔估值最終驅動指數繼續創新高。從歷史覆盤情況看,近10年來僅有2014-2015年實現了1-2x PB個股的全方位消灭,但彼時的拔估值更依賴於槓桿資金的活躍;2020-2021年期間,1-2x PB個股占比阶段性减少后企稳,估值分佈穩態達成與槓桿資金穩態運行基本同頻;指數向上過程中,不出現系統性消滅“1-2x PB個股”而是完成估值結構紡錘形進一步強化的例外情況發生在2016-2018年,龍頭崛起的過程中,市場賺錢效應是“聚焦”而非“擴散”,因此并未出现所谓的系统性消灭低估值個股的过程。

“系統性消滅1-2x PB”的必要不充分條件包括:1)賺錢效應不斷擴散2)增量資金脈衝,較爲典型的增量資金包括兩融和散戶;3)各類風格的基本面預期同向。“分子端盈利弱、純估值驅動”的行情中,更容易出現沒有低估個股的泡沫化終局,即“銀行>1x PB,其他大於2x PB”。“反內卷”行情爆發也是消滅各自板塊內1倍以下&1-2倍PB個股的過程,向後看,中上游行業內卷式拔估值或率先進入穩態模式,作爲跨行業高層次政策主題,後續分化輪動上漲過程中核心主線拔估值的時間更長、空間更大。

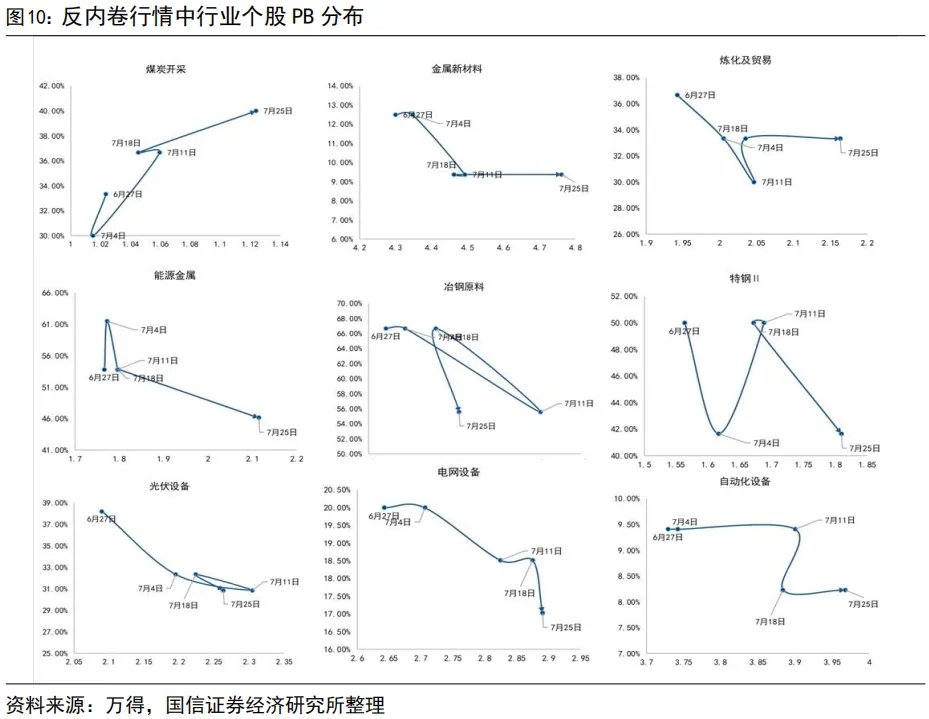

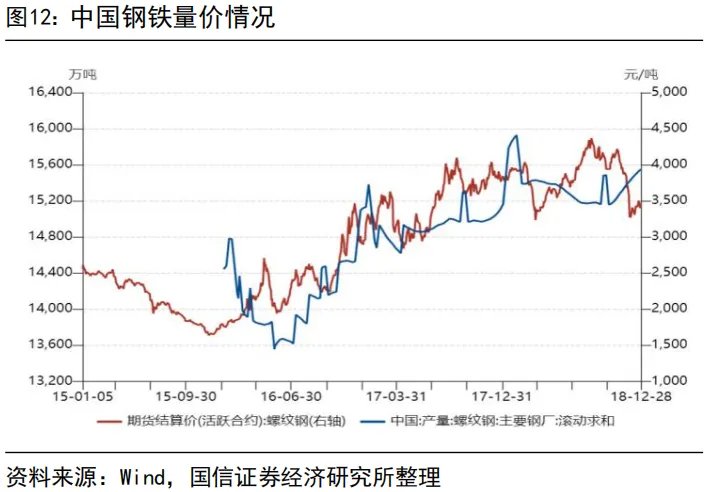

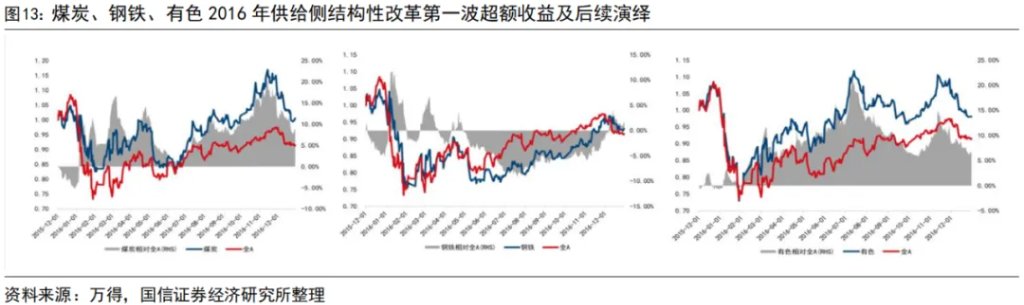

對於反內卷,第一輪相對全A最大超額在20個百分點附近,重資產行業“反內卷”下的兩階段超額演繹路徑爲:“ROA→,PB↑”到“ROA↑,PB→”。以2016年反內卷行情为参考系,2015年末至2016年1月、2016年2-4月,煤炭、鋼鐵、有色出現了相對全A跑贏近16個百分點以上的情況,超額收益的第一輪搶跑更多發生在政策未正式出臺前,亦或是出臺後的頭一個月,主題驅動階段股價領先商品價格。拉長時間看,多數行業在供給側結構性改革政策推出2個季度後迎來基本面修復,但幅度無法先行確認。以煤炭爲例,報表端確認相較於煤價反彈大約滯後一個季度左右,2016年Q3往後,行業自身PB中樞維持相對穩定,ROA中樞快速提升,第二波超額由盈利驅動。

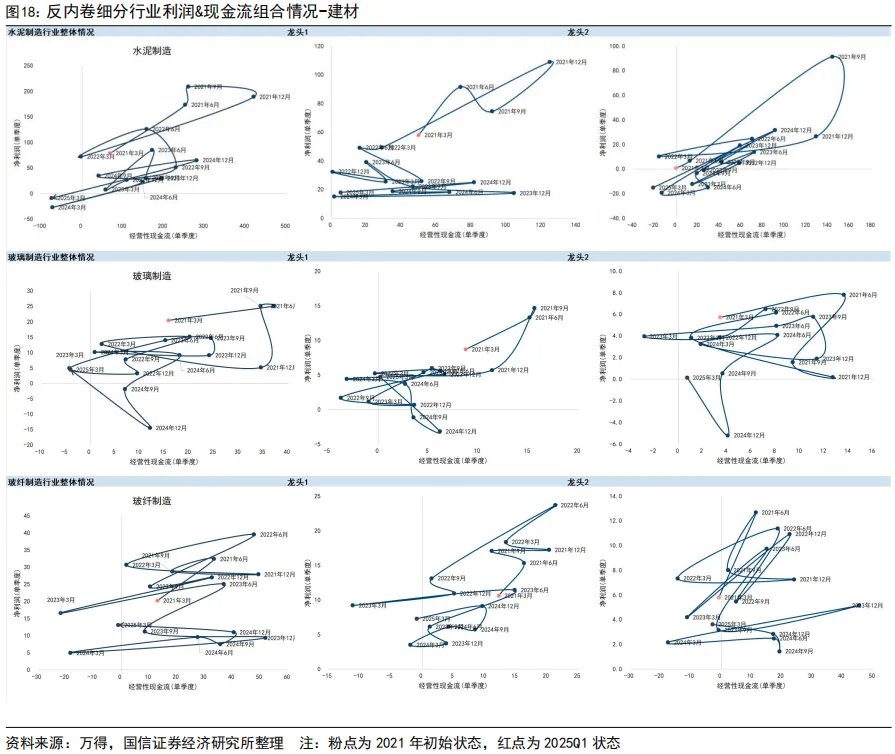

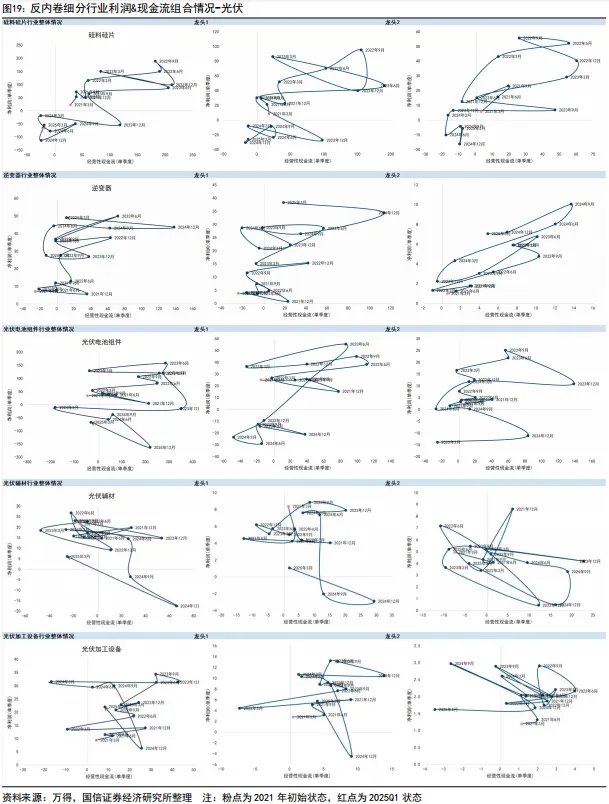

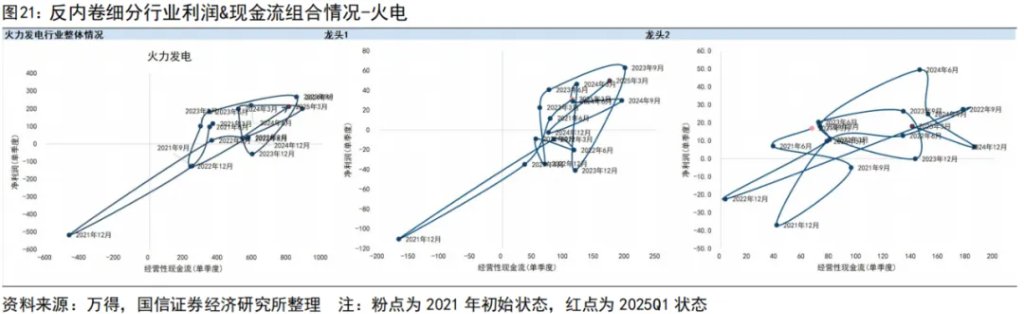

第二波主升浪超額收益模式探討:“僅虧利潤”>“虧利潤+虧現金”。對於原本自身盈利的企業而言,全週期內波動率更低但無法跑出超額。上一輪供給側結構性改革期間,鋼鐵和煤炭行業三組樣本一致的節奏特徵是,僅虧利潤、不虧現金流的样本组合长期表现强于反内卷初始阶段既虧利潤又虧現金流的公司。聚焦當前反內卷核心行業,光伏硅料硅片、電池、组件既虧利潤也虧現金流,供給端限制底部價格情況下主升浪超額由需求端邊際變化決定;水泥企業頭部盈利,整体虧利潤+現金流,关注行业内部虧利潤但不虧現金流的企业;火電僅有部分兩廣企業虧損,行業自律疊加渠道商價格約束下,估值有望穩步抬升。

風險提示:海外貨幣政策節奏和幅度的不確定性,文中所列指數僅作爲歷史覆盤,不構成投資推薦依據

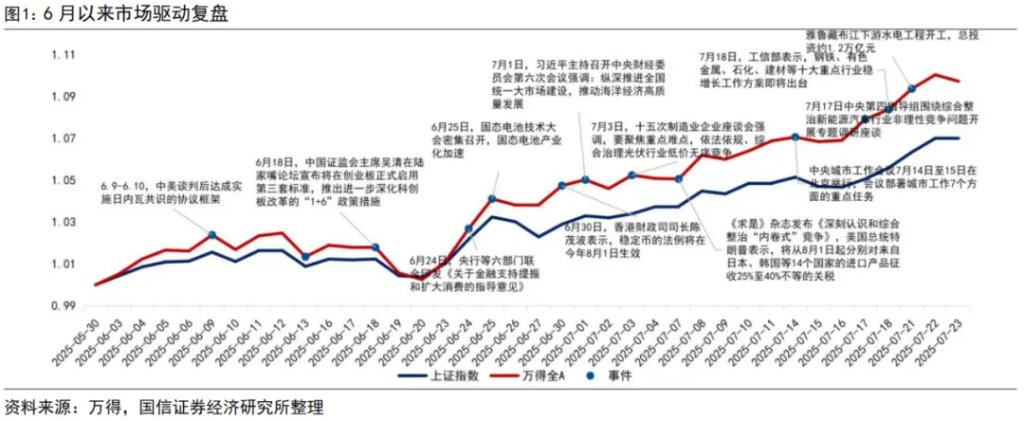

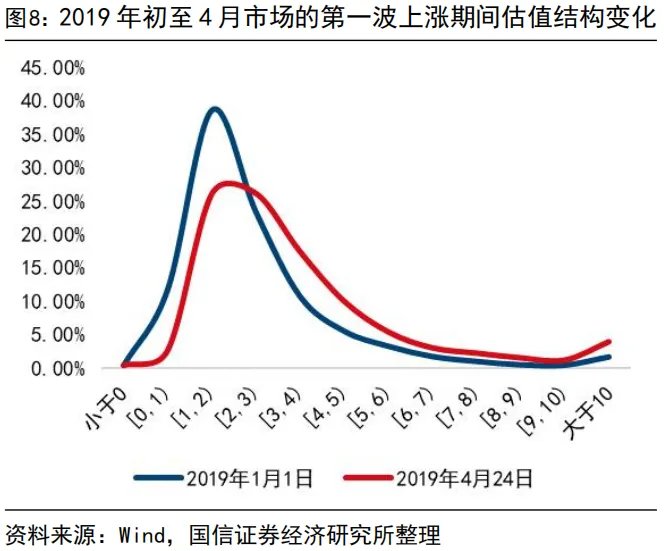

“內卷式”消滅1-2倍市淨率還能持續多久當前1-2x PB個股數量佔比快速降至23%,消滅1-2x PB的過程持續進行。從全市場微觀估值結構看,本轮一个重要的特征便是消滅“1-2x PB”個股,4月7日區間低點,PB在2倍以下的個股占比在45%左右,截至7月25日,PB在2倍以下的個股占比快速降至不足30%。7月16日以來,工信部十大重點行業穩增長、反內卷工作方案疊加雅下水電開工事件驅動,市場賺錢效應進一步提升。除了事件驅動相關板塊的快速上漲外,自下而上看“1-2”倍PB的個股整体表现同样相对靠前,我們嘗試覆盤主升浪期間估值層面的微觀結構變化,從中提煉相對可複製、可執行的經驗規律。

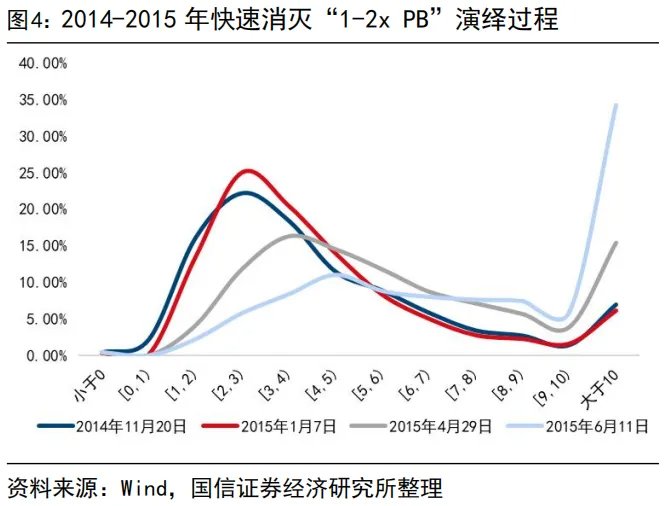

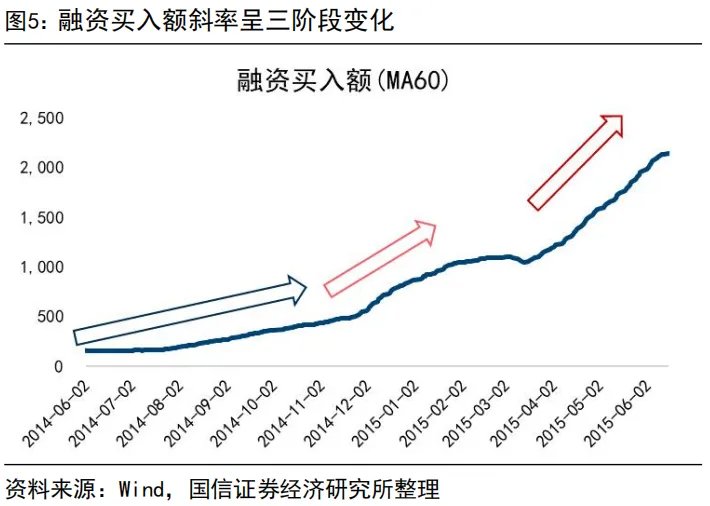

2014到2015年,1-2x PB個股的“全方位消滅”更依賴於槓桿資金的活躍。2014年兩會後市場整體單邊上行,但是實質上的全方位拔估值發生在2015年1月以後,整體上看,投資者快速加槓桿是“1-2x PB全方位消滅”的本質原因。2014年底以來融資買入額的斜率呈現三階段變化,在相對平緩的階段(2014.11-2015.1),期間“1-2x PB”個股佔比僅從16%降至13.5%附近,2015年3月至6月,兩融餘額從1.2萬億上升至2.2萬億以上的過程中,日均融資買入額同樣快速上漲至2000億+,PB在1-2倍的個股數量佔比從13.5%快速下降至4%,並於6月降至2%。

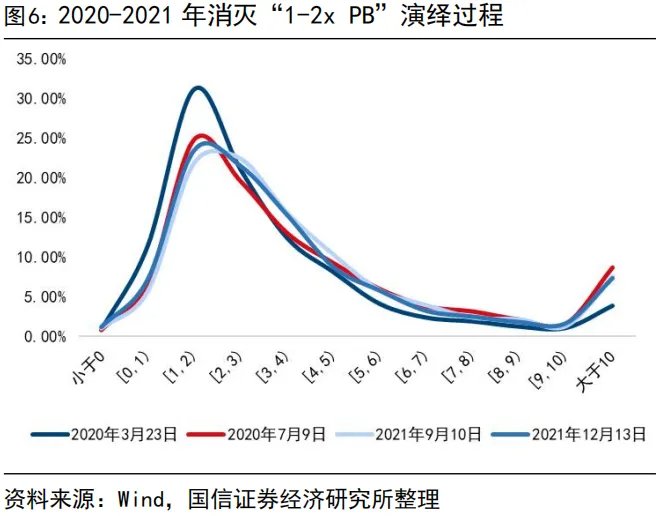

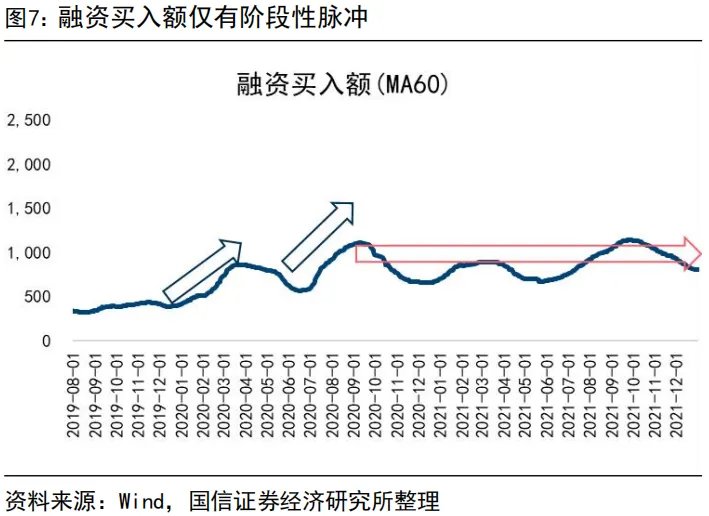

2020-2021年期間,1-2x PB個股佔比階段性減少,估值分佈穩態達成與槓桿資金穩態運行基本同頻。僅僅從估值分佈的角度看,2020年7月的階段性高點與2021年9月、2021年12月的兩個高點估值分佈基本一致,2020-2021兩年震盪向上的過程中,僅僅是脈衝式消滅1-2xPB個股,在2021年9月、2021年12月1-2倍PB個股数量占比基本与2020年7月的第一個階段高點相近。

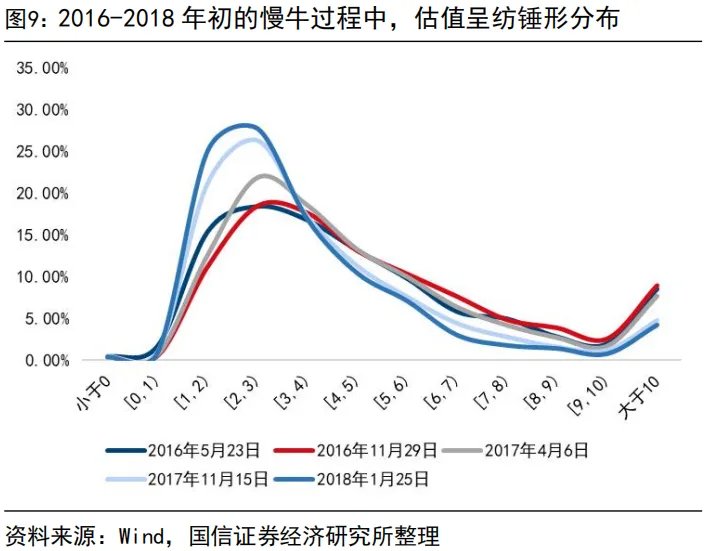

一輪相對順暢“指數慢牛行情”中,不一定出現系統性消滅1-2x PB的過程。2016年至2018年初的慢牛行情,風格上完全偏向大盤,在“供給側結構性改革+棚改貨幣化”驅動下,ROE向上,大盤價值、大盤成長拔估值、小盤、微盤受制於前期外延式並表擴張帶來的即期增速持續性存疑而“殺估值”,大小盤在基本面修复和估值变化路径上的背离最终呈现到全A層面的結果是高PB小微盤和低PB超大盤的均值迴歸,比例上1-2x PB個股數量甚至有所提升。另一個“指數越漲、低PB個股越多”現象背後的原因在於,2017年的市場行情非常割裂,向上的指數背後是失真的個股賺錢效應,大盤全年跑贏全部個股收益率均值近20pct。傳統行業產能集中、龙头崛起的過程中,市場賺錢效應是“聚焦”而非“擴散”,因此并未出现所谓的系统性消灭低估值个股的過程。

從過往的案例梳理和內在運行規律看,“系統性消滅1-2x PB”的必要不充分條件包括:1)賺錢效應不斷擴散,即輪動可以加快,但不能出現階段性“泥沙俱下”的調整行情;2)增量資金脈衝,較爲典型的增量資金包括兩融和散戶;3)各類風格的基本面預期同向,盈利向上過程中大盤相對小盤在ROE邊際變化斜率上無明顯優勢,或是“分子端盈利弱、純估值驅動”的行情中,更容易出現沒有低估個股的泡沫化終局,即“銀行>1x PB,其他大於2x PB”。“反內卷”行情爆發也是消滅各自板塊內1倍以下&1-2倍PB個股的過程,向後看,中上游行業內卷式拔估值或率先進入穩態模式,作爲跨行業高層次政策主題,後續分化輪動上漲過程中核心主線拔估值的時間更長、空間更大。

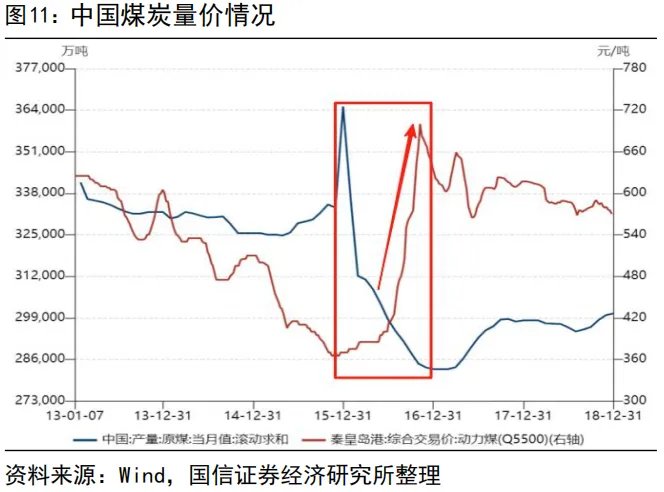

上一輪供給側結構性改革的重要節點是2016年,以煤炭爲代表的行業量價趨勢逆轉明顯。回顧以煤炭、鋼鐵爲代表的行業在上一輪供給側結構性改革過程中的演繹路徑,不難發現,產能富餘共識形成時間往往早於頂層設計出臺1-2年,例如在2013年期間國務院辦公廳發佈的《國務院辦公廳關於促進煤炭行業平穩運行的意見》已明確提出“煤炭行業產能嚴重過剩”,在2013-2015年期間力度一般的脈衝性政策並未實質性解決供給富餘的問題,2016年《國務院關於煤炭行業化解產能過剩實現脫困發展的意見》,通過剛性約束煤炭供給,纔是煤炭行業“量價逆轉”的催化劑。而鋼鐵、有色金屬整體的邏輯也類似,《關於鋼鐵行業化解過剩產能實現脫困發展的意見》《國務院辦公廳關於營造良好市場環境促進有色金屬工業調結構促轉型增效益的指導意見》等文件的發佈顯著提振板塊風偏。

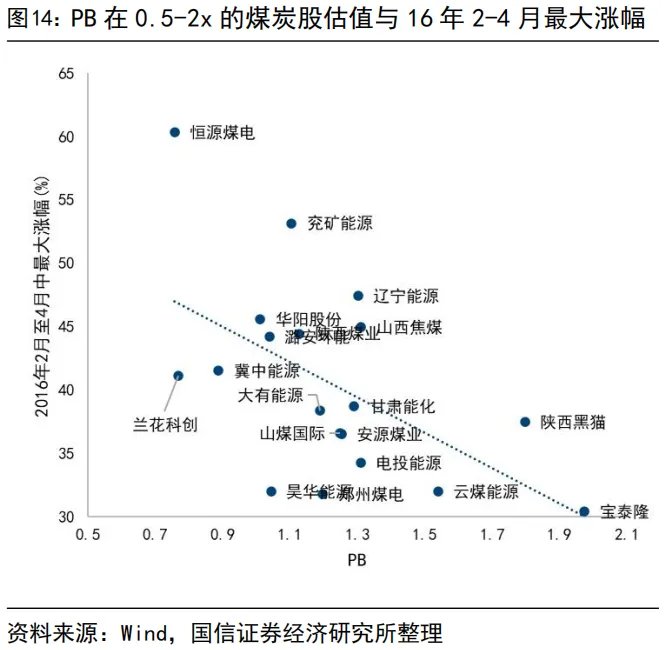

政策重點提及行業(如煤炭、鋼鐵)第一輪上漲過程中相對全A的最大超額大約在20個百分點附近。鋼鐵、煤炭等行業相對全A跑出短期超額的進程極快,2015年末至2016年1月中上旬,煤炭、鋼鐵相对全A分別跑贏16.18%、17.06%,而後開始出現超額收益收斂,階段性最大跑輸超過20pct。這一段更多屬於搶跑政策過程中的定價,政策未正式推出前往往出現1-2輪這樣的搶跑,可以是下跌過程中提前止跌,亦或是反彈過程中的展現彈性。2月1日綱領性政策出臺後,2月至4月中旬更多是主題驅動階段,期間股價領先於煤價,區間漲幅高於指數漲幅的個股並沒有基本面優勢,部分小市值樣本依賴流動性驅動。

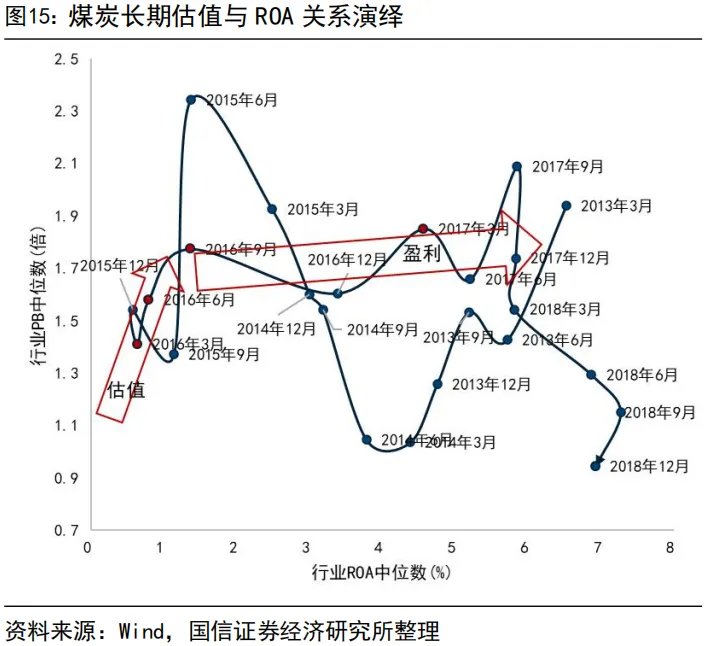

重資產行業“反內卷”下的兩階段超額演繹路徑爲:“ROA→,PB↑”到“ROA↑,PB→”。不同於綜合評價股東回報和企業估值水平校準的PB-ROE框架,对重資產行業营运效率的分析可以观测ROA的變化路徑,拉長時間看,行業在供給側結構性改革政策推出2個季度後迎來基本面修復,報表端確認相較於煤價反彈大約滯後一個季度左右,2016年Q3往後,行業自身PB中樞維持相對穩定,ROA中樞快速提升,第二波超額由盈利驅動。

從長期超額收益情況看,“僅虧利潤”強於“虧利潤+虧現金”。我們基於2015年Q3、Q4的財報利潤和經營性現金流量淨額將煤炭、鋼鐵企業的截面運行狀態劃分爲“盈利”、“僅虧利潤”和“虧利潤+虧現金”,上一輪供給側結構性改革期間,對於原本自身盈利的企業而言,實質性刺激相對較小,全週期內波動率更低但無法跑出超額;鋼鐵和煤炭行業三組樣本一致的節奏特徵是,僅虧利潤、不虧現金流的样本组合长期表现強於反内卷初始阶段既虧利潤又虧現金流的公司。

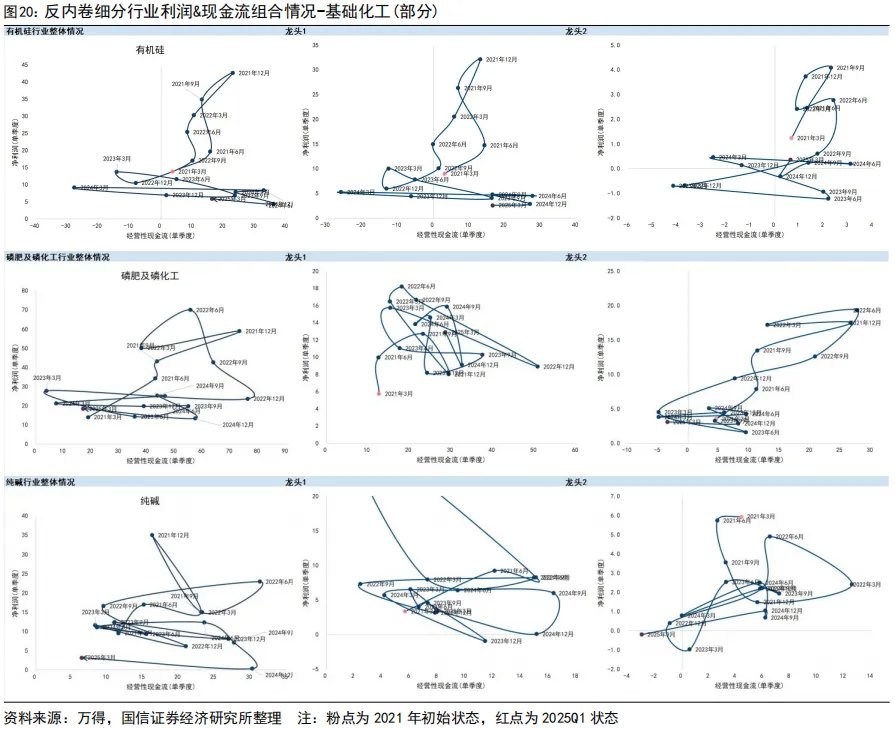

具體到當前反內卷核心行業,需在各行業內部精選細分方向。1)光伏包括硅料硅片、逆變器、電池組件、輔材、加工設備等行業,整體上看,除了逆變器、加工設備週期錯位當前行業整體和龍頭狀態都是盈利外,硅料硅片、電池、組件等都處於“虧利潤+虧現金流”的狀態,電池組件龙头单季度利润亏幅收窄,在供給端限制底部價格的情況下關注需求端邊際變化情況;2)建材領域水泥企業頭部盈利,整体虧利潤+虧現金流,玻璃整體虧損,玻纖頭部企業盈利但現金流質量走弱,关注水泥行業內部虧利潤但不虧現金流的企业;3)基礎化工方面,有機硅4Q24、1Q25全部盈利主要由龍一貢獻,其餘公司分化,部分仅虧利潤不虧現金流;磷肥及磷化工整體盈利和現金流表現來到2021年以來低位,但龍頭有盈利且現金流質量強於2021年;純鹼整體產能利用率相對較高,頭部企業利潤和經營性現金流相對穩健,行業內部k型分化; 4)火電淨利潤週期性特徵明顯(Q4是季節性底部),平滑後行業整體利潤、現金流壓力都不大,僅有部分兩廣企業虧損,行業自律疊加渠道商價格約束下,格局有望進一步改善。

本文來源於:宏觀大類資產配置研究,作者:國信證券陳凱暢等,原文標題:《【國信策略】“內卷式”消滅1到2倍市淨率和“反內卷”行情》,文章稍有刪減。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。